![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

Смогут ли акции Сбербанка продолжить свой успешный рост в условиях снижения ставок?

Лучший актив при любых раскладах? Сбер представил отчет за 8 месяцев 2025 года по российским стандартам бухгалтерского учета и установил новый рекорд по месячной прибыли. 🔹 Разберем, что скрывается за этими результатами: • Чистые процентные доходы: 2 трлн руб. (+15,4% г/г) • Чистые комиссионные доходы: 475,6 млрд руб. (-2,1% г/г) • Чистая прибыль: 1 119,6 млрд руб. (+6,4% г/г) 🔹 За 8 месяцев 2025 года чистые процентные доходы выросли на 15,4%, достигнув 2 трлн руб. Это стало возможным благодаря увеличению объема работающих активов. В августе чистые процентные доходы также выросли на 7,6% г/г — до 256 млрд руб. Чистая прибыль увеличилась на 6,4%, достигнув 1 119,6 млрд руб. 🔹 Динамика чистой прибыли по месяцам: • Январь: 132,9 млрд руб. (+15,5% г/г) • Февраль: 134,4 млрд руб. (+11,6% г/г) • Март: 137,2 млрд руб. (+6,8% г/г) • Апрель: 137,8 млрд руб. (+5,1% г/г) • Май: 140,6 млрд руб. (+5,4% г/г) • Июнь: 143,7 млрд руб. (+2,4% г/г) • Июль: 144,9 млрд руб. (+2,7% г/г) • Август: 148,1 млрд руб. (+3,7% г/г) В августе чистые процентные доходы Сбера стали вторыми по величине после июльских максимумов. Чистая прибыль за период снова обновила рекорд. 🔹 Несмотря на высокую базу прошлого года и единовременное признание доходов по документарным операциям корпоративных клиентов, чистые комиссионные доходы снизились на 2,1% г/г до 475,6 млрд руб. • Рентабельность капитала (ROE): 22,2% • Операционные расходы: выросли на 14% г/г • Достаточность общего капитала H1.0: 12,8% • Расходы на резервы: снизились на 17,4% г/г 🔹 Ключевым позитивным моментом отчета стало сохранение положительной динамики процентных доходов. Это важно, так как снижение ключевой ставки могло негативно повлиять на результаты Сбера из-за большого объема плавающих кредитов. Кроме того, ускорился рост кредитного портфеля: • Розничный кредитный портфель: +2,4% с начала года • Корпоративный кредитный портфель: +5,1% с начала года ––––––––––––––––––––––– 🔹 Дивиденды На данный момент накопленный дивиденд Сбербанка составляет около 25,9 руб. на акцию: 1 119,6 млрд руб. / 2 = 559,8 млрд руб. (дивидендная база) 559,8 млрд руб. / 21 586,95 млн = ~25,9 руб. Если Сбер заработает не менее 1,6 трлн руб. чистой прибыли по итогам 2025 года, итоговый дивиденд может достигнуть 37 руб. (11,8% дивидендной доходности к текущей цене). 🔹 Итог: Снижение ключевой ставки и высокая база прошлого года не остановили Сбер. Доходы за 8 месяцев 2025 года не упали, чистая прибыль обновила месячный рекорд, а качество кредитного портфеля остается стабильным. Главная особенность Сбера — его низкая оценка: P/E = 4,3x и P/B = 0,95x. Если банк завершит год успешно (в этом почти нет сомнений), инвесторы могут рассчитывать на еще более высокие дивиденды по сравнению с прошлым годом. Сбербанк справедливо занимает одно из первых мест среди самых востребованных и качественных активов российского рынка. Текущий потенциал роста с учетом потенциальных дивидендов составляет около 24% на горизонте 12 месяцев. ❓ Ваши действия по Сберу? Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

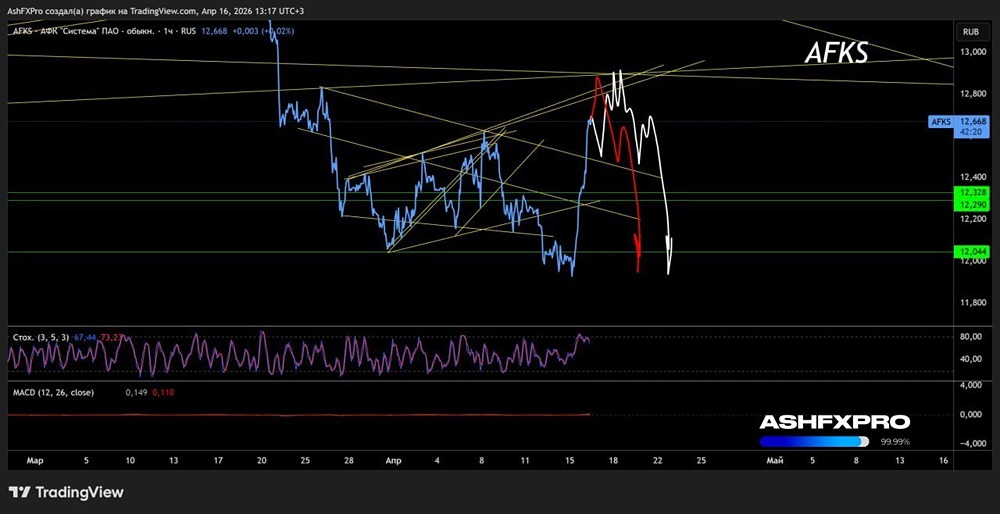

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

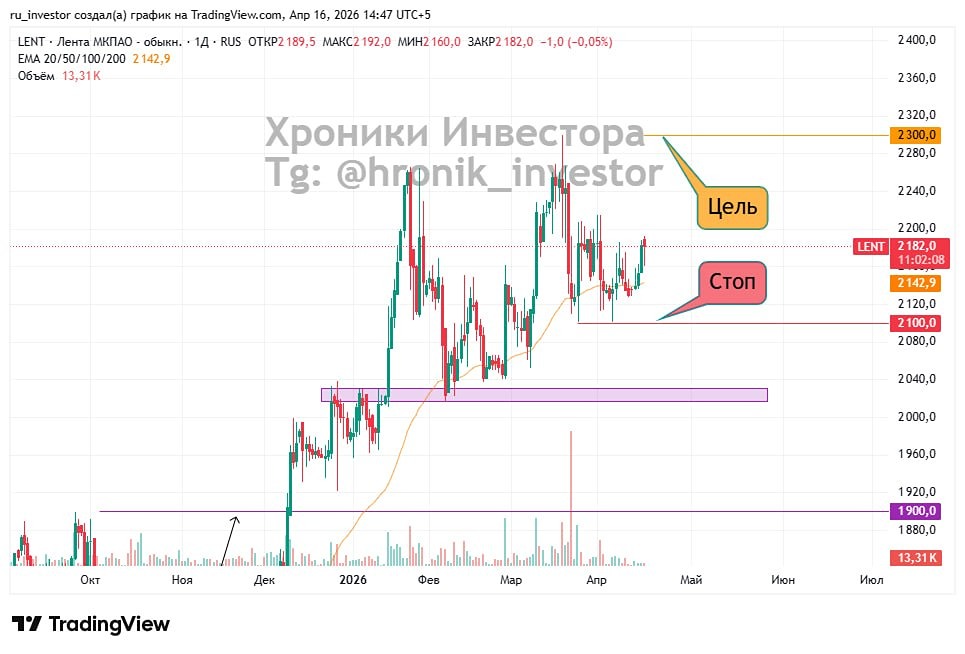

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

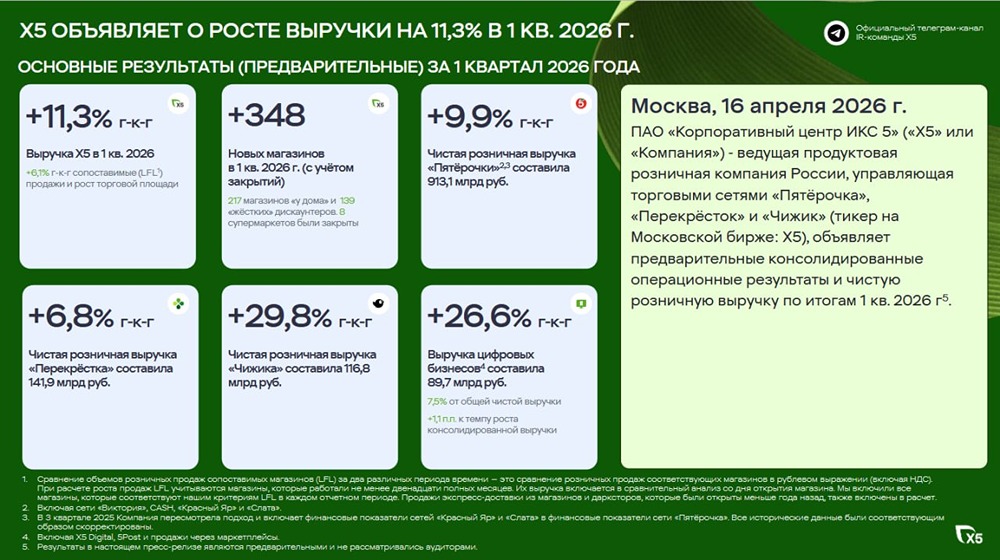

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

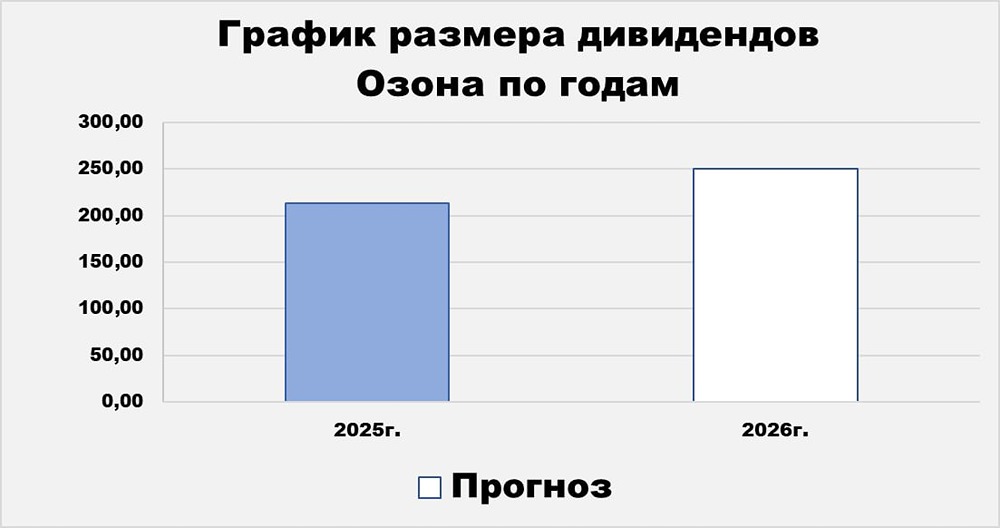

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

PavelDonetskikh

Понемногу наращивать Сбер!