![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

НМТП [анализ] [NMTP]

АНАЛИЗ АКЦИЙ РОССИИ

Какие дивиденды ожидать инвесторам от НМТП по итогам 2025 года и что делать с акциями?

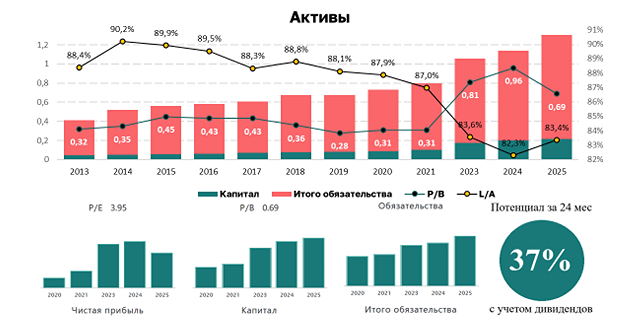

Стабильность и перспективы Крупнейший портовый холдинг «НМТП» представил финансовые результаты за первое полугодие 2025 года. Вот основные показатели: • Выручка: 36,7 млрд руб. • EBITDA: 29,9 млрд руб. • Операционная прибыль: 26,7 млрд руб. • Чистая прибыль: 10,4 млрд руб. 🔹 Грузооборот порта Новороссийск остался на прежнем уровне, в то время как в Приморске снизился на 4,6% по сравнению с прошлым годом. Однако общий объем перевалки за отчетный период вырос, что позволило выручке остаться на уровне 36,7 млрд руб. EBITDA увеличилась на 7% до 29,9 млрд руб. благодаря оптимизации операционных расходов. 🔹 По итогам года чистая прибыль, вероятно, снизится из-за курсовых разниц и повышения налога на прибыль с 20% до 25%. Однако без учета этих факторов чистая прибыль выросла на 9,8% до 24,7 млрд руб. 🔹 На конец первого полугодия 2025 года у НМТП отрицательный чистый долг, ND/EBITDA составляет -0,95x. Капитальные затраты выросли более чем в два раза до 6,8 млрд руб. на строительство контейнерного терминала. Свободный денежный поток (FCF) во втором квартале составил 11,2 млрд руб., плюс 3,5 млрд руб. от процентных доходов. Чистая денежная позиция достигла 42,6 млрд руб. 🔹 "Стабильность — признак мастерства" — это отлично описывает текущую ситуацию в НМТП. Компания продолжает оптимизировать расходы, сохраняет высокую рентабельность и удобный уровень долговой нагрузки, несмотря на сложную макроэкономическую ситуацию. Инвесторы могут рассчитывать на щедрые дивиденды по итогам года без ущерба для долговой нагрузки. НМТП торгуется с форвардным P/E = 4,6x — оценка выглядит нормальной, но стоит учесть несколько нюансов: • Во втором полугодии 2025 года ожидаются значительные капитальные затраты на строительство нового терминала. • Грузооборот морских портов РФ в 2025 году останется на уровне 2024 года или немного снизится. • Эффект от повышения НДПИ еще предстоит увидеть. ❗️ Таким образом, существенного роста финансовых показателей во втором полугодии 2025 года не ожидается. 🔹 В краткосрочной перспективе акции НМТП могут торговаться с небольшим дисконтом к справедливой цене. Однако на долгосрочном горизонте актив выглядит более привлекательно: • Завершение модернизации мощностей к 2027 году. • Снижение процентных ставок и рост перевалки сухогрузов. • Увеличение добычи нефти в рамках ОПЕК+ и экспорт через порты НМТП. 🔹 НМТП — это хороший актив с стабильными дивидендами, который может показать рост в будущем, если не возникнут налоговые риски, подобные тем, что были у «Транснефти», или угрозы для портовой инфраструктуры. ❓ Ваши действия? Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

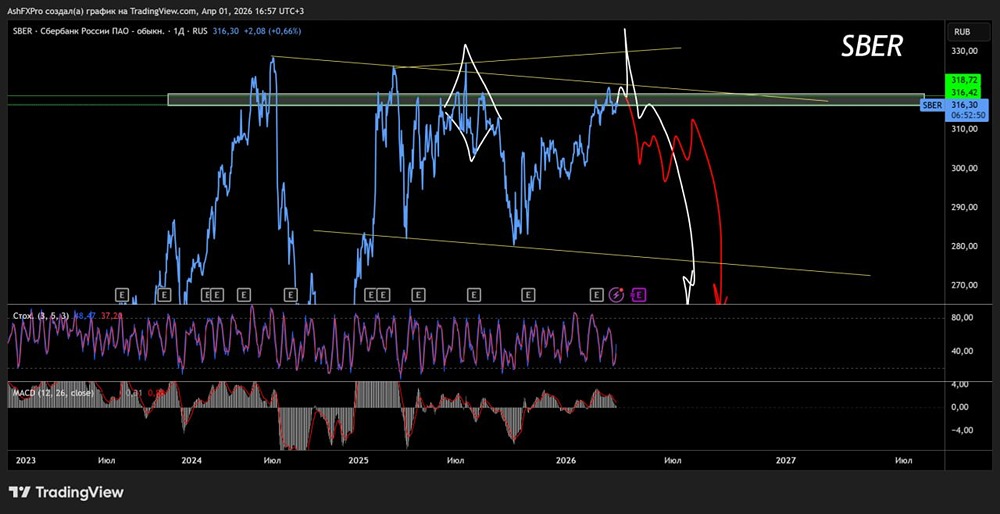

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

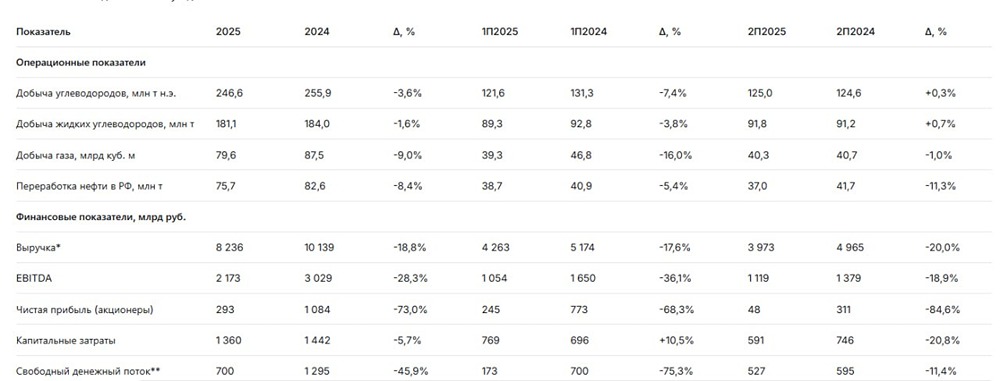

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

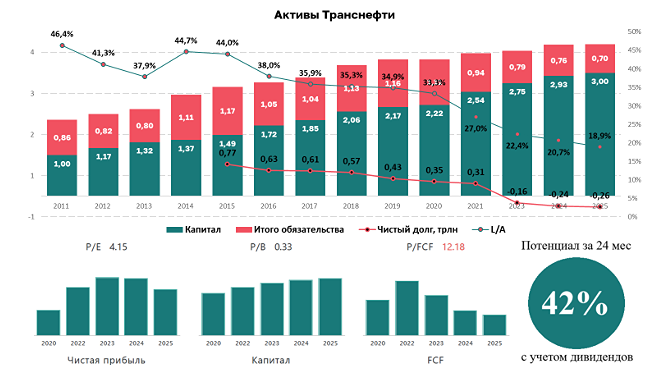

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР