![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

Сможет ли НЛМК преодолеть кризис в металлургическом секторе

Лидер в металлургии с устойчивым бизнесом Сектор: Материалы Отрасль: Металлургия и горнодобывающая промышленность Тикер: #NLMK Цена: 123,2₽ 🔹 Финансовые показатели: Выручка: - 2021: 1029,3 млрд₽ - 2022: 900,8 млрд₽ - 2023: 933,4 млрд₽ - 2024: 979,6 млрд₽ - 2025 (1П): 438,7 млрд₽ Чистая прибыль: - 2021: 370,4 млрд₽ - 2022: 166,1 млрд₽ - 2023: 209 млрд₽ - 2024: 121,8 млрд₽ - 2025 (1П): 44,9 млрд₽ Средние темпы роста выручки: 6% Средние темпы роста прибыли: 4% 🔹 Мультипликаторы: - EPS (прибыль на акцию): 44,9% за 10 лет - P/E (цена/прибыль): 8,66 (лучше среднего по отрасли) - P/S (цена/выручка): 0,82 (хуже среднего по отрасли) - P/B (цена/балансовая стоимость): 0,88 (лучше среднего по отрасли) - Долг/капитал: 0,08 (лучше среднего по отрасли) - ROE (рентабельность собственного капитала): 9,8% (хуже среднего по отрасли) - PEG (цена/прибыль на акцию с учетом роста): 0,96 (справедливо оценена) - Цена по ROE: 120₽ - Модель DCF (дисконтированный денежный поток): 144₽ На основе мультипликаторов и финансовых показателей можно сделать вывод, что компания оценена справедливо. 🔹 Вывод: НЛМК опубликовала слабые результаты за первое полугодие 2025 года. Выручка сократилась на 15,3% из-за низких цен на сталь и снижения спроса. Следующий отчет компании мы увидим только в 2026 году. Металлургический сектор России переживает сложный период: → Слабый внутренний спрос в строительстве и машиностроении. → Высокая ключевая ставка ЦБ (18%) снижает инвестиции и активность. → Падение цен на черные металлы на мировом рынке. НЛМК — единственный из крупных металлургов, который не находится под прямыми санкциями. Это дает компании гибкость в операционной и финансовой деятельности, но остается вопросом, является ли это преимуществом или дополнительным риском. В ближайшее время компании предстоит просто выживать. В 2026 году, при снижении ставки и девальвации рубля, ситуация начнет улучшаться. Однако в среднесрочной перспективе проблемы сохранятся. 🔹 Итог: Я продолжаю сохранять нейтральный взгляд на металлургический сектор. Не стоит ожидать больших дивидендов от НЛМК. В базовом сценарии по итогам 2025 года ожидаю 0 рублей. Риски: - Ценовая конъюнктура. - Ключевая ставка. - Дивиденды. - Санкции. 🔹 Справедливая цена акции: 125₽ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

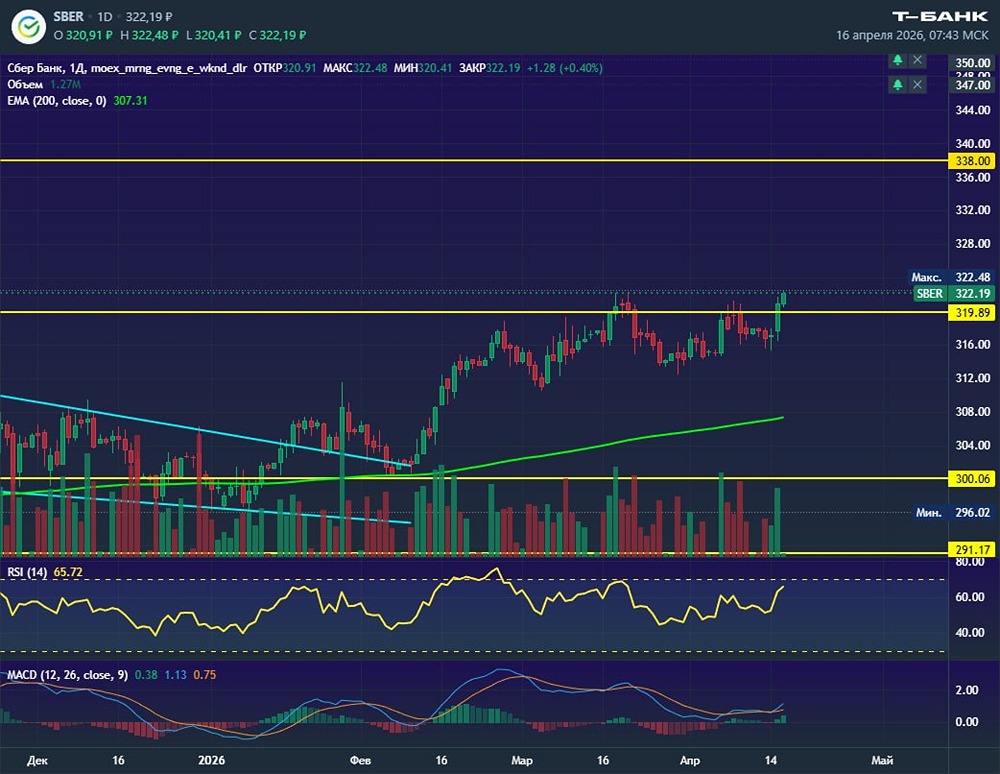

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

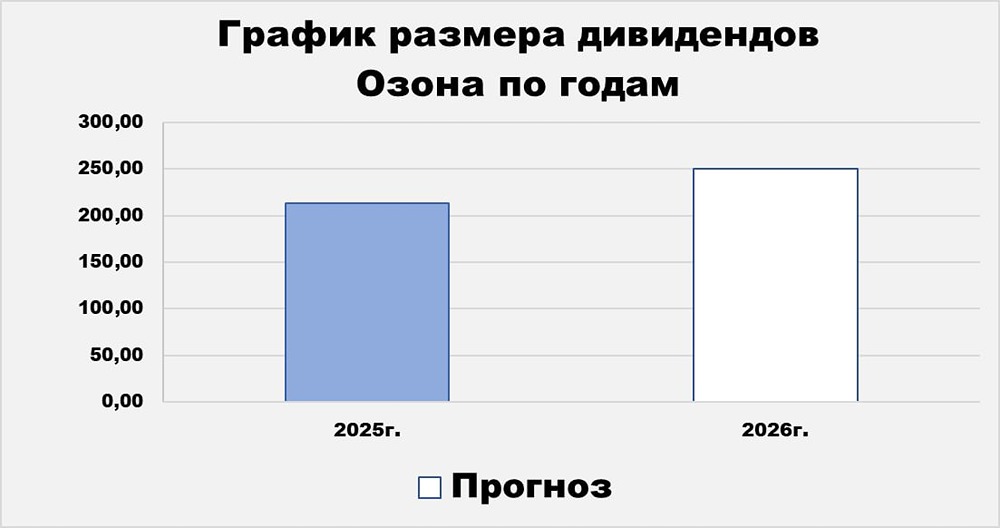

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

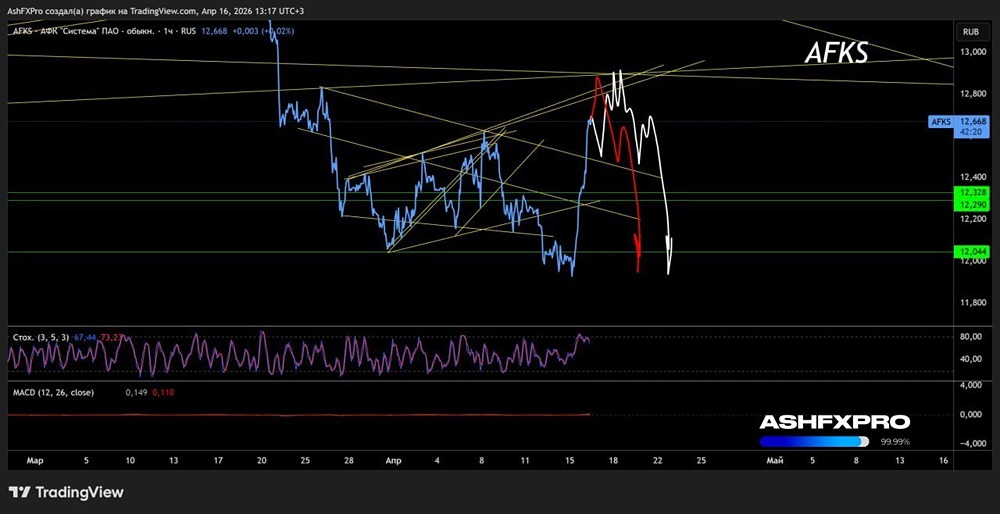

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

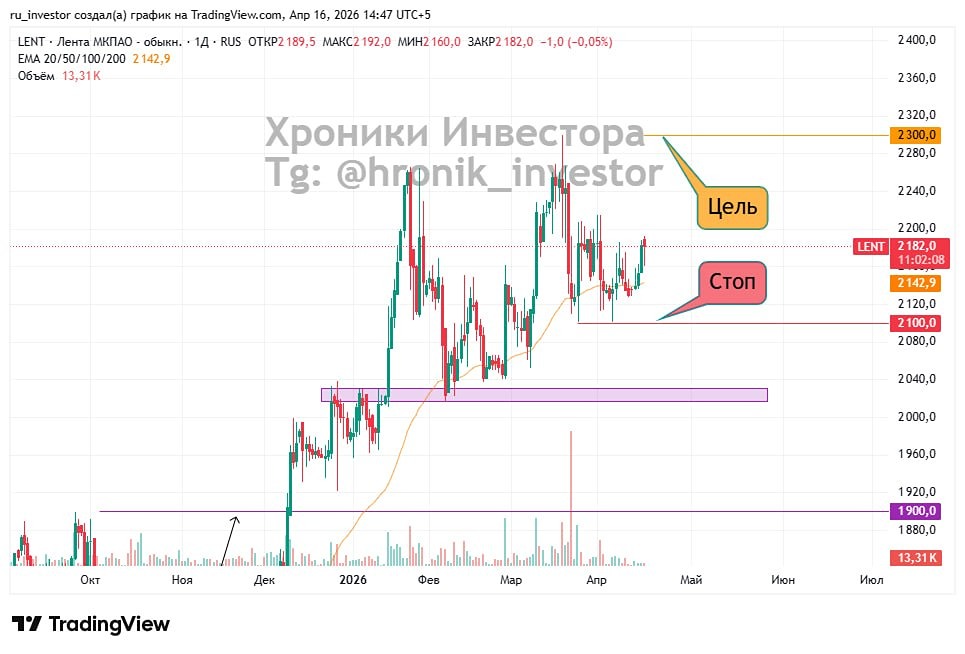

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

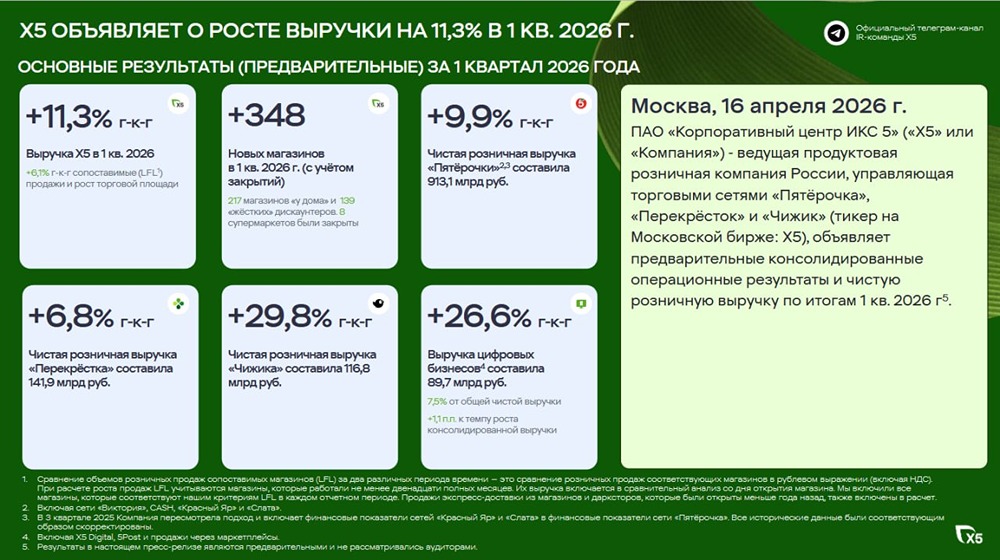

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР