![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

Какие стратегии инвестирования подходят для акций НЛМК и стоит ли покупать их в текущей ситуации?

НЛМК проходит кризис лучше остальных Недавно компания НЛМК опубликовала отчет за первое полугодие 2025 года. Результаты оказались лучше, чем у конкурентов — ММК и Северстали. 🔹 Основные показатели: - Выручка: 438,7 млрд руб., снижение на 15,2% год к году (г/г). - Операционная прибыль: 54,7 млрд руб., падение на 58,7% г/г. - EBITDA: 84,2 млрд руб., снижение на 46,1% г/г. - Чистая прибыль: 44,9 млрд руб., уменьшение на 45% г/г. Финансовые результаты НЛМК оказались слабыми из-за снижения объемов продаж и неблагоприятной рыночной конъюнктуры. Выручка упала на 15,2%, операционная прибыль — на 58,7%, EBITDA и чистая прибыль — на 46,1% и 45% соответственно. Рентабельность EBITDA снизилась до 19,1% с 30,1% г/г. Капитальные затраты выросли на 12% до 51 млрд руб., административные расходы — на 20% до 19,7 млрд руб. Производство металлопродукции сократилось на 5%, цены на основную продукцию упали на 14%. Почему НЛМК справляется с кризисом лучше конкурентов? У компании есть положительный свободный денежный поток в размере чуть более 4 млрд руб. на конец первого полугодия 2025 года. Чистый долг отрицательный: -80 млрд руб. (коэффициент ND/EBITDA составляет -0,06x). 🔹 Дивиденды Из-за слабой макроэкономической ситуации и неблагоприятной конъюнктуры на рынке акционеры НЛМК решили отказаться от дивидендов за 2024 год. Компания поступила рационально, чтобы избежать дополнительных финансовых рисков. Ожидается, что дивиденды вернутся не раньше 2026 года, когда рынок начнет восстанавливаться. 🔹 Итоги НЛМК, как и другие компании в отрасли, испытывает давление из-за высокой ключевой ставки. Пока нет признаков улучшения ситуации. Однако компания продолжает инвестировать в производство и следить за своим финансовым здоровьем. Положительный свободный денежный поток и отрицательный чистый долг позволяют НЛМК уверенно проходить кризис и развиваться. Ожидается, что ситуация на рынке улучшится в будущем. Текущая оценка компании по P/E составляет 8,6x. Это не предполагает дисконта, но ситуация должна нормализоваться в будущем. Необходимо дождаться снижения ключевой ставки и первых признаков восстановления спроса на металлопродукцию. Сейчас покупка акций НЛМК не выглядит привлекательной, так как нет дивидендного фактора. Лучшее время для покупки акций еще впереди. Потенциал роста на горизонте года составляет около 15%, который можно будет реализовать при росте цен на металлопродукцию и улучшении финансовых показателей компании. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

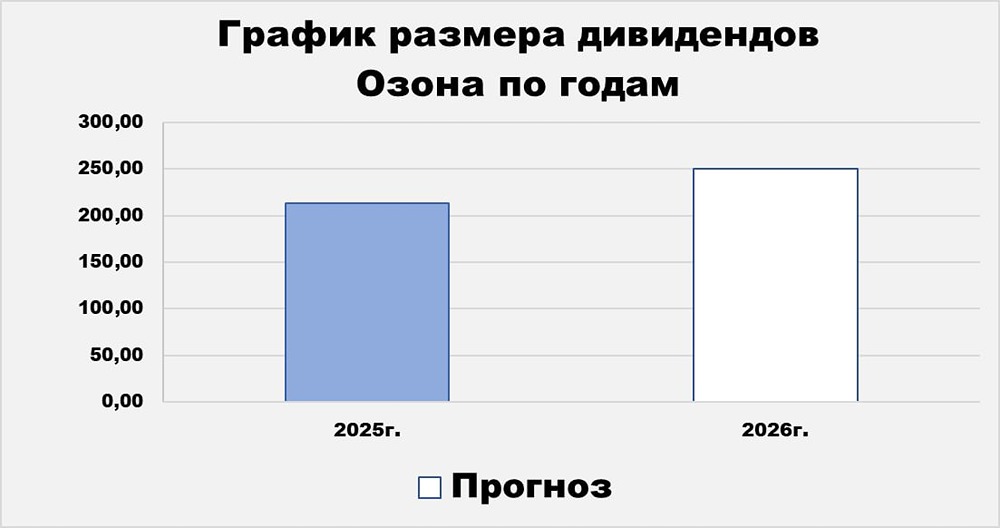

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

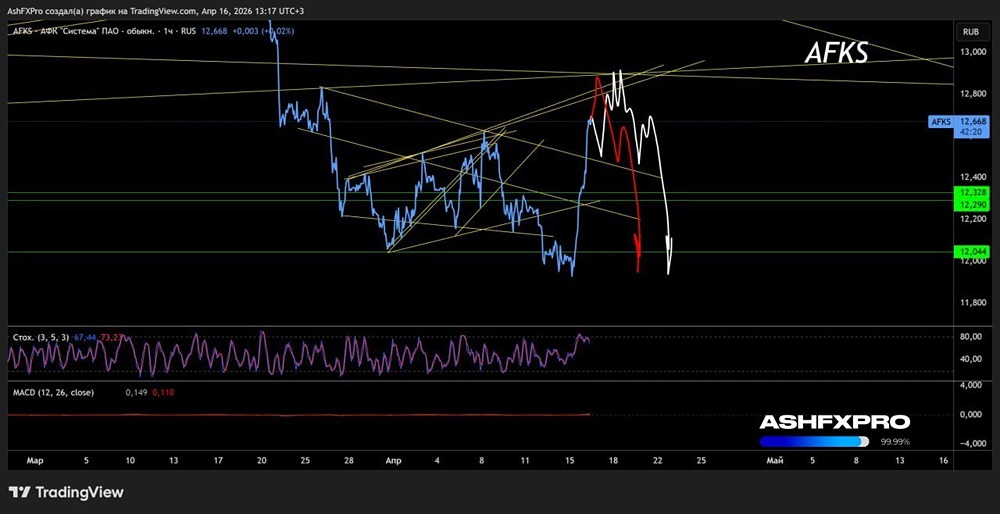

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

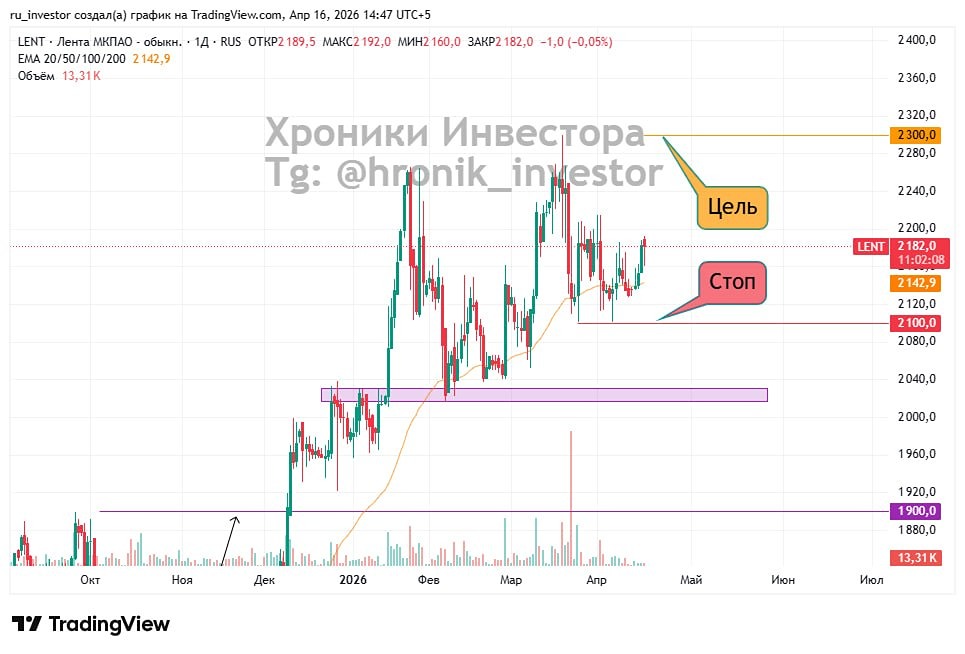

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

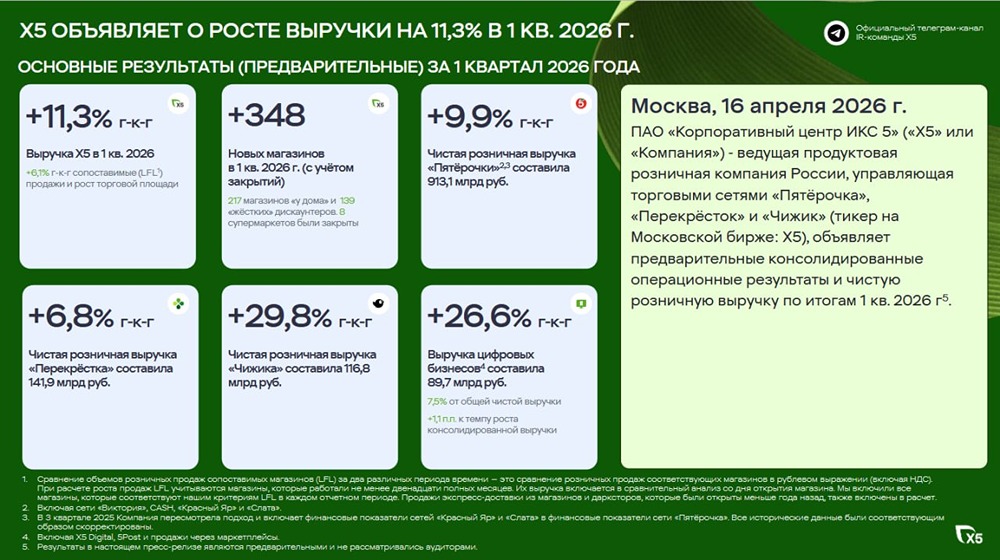

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР