![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

Почему падают акции Аренадата и когда они начнут расти?

Аренадата: сезонность или всё-таки спад? Почему акции снова падают Выручка падает, прибыль уходит в минус, прогнозы пересмотрены. Аренадата отчиталась за первое полугодие 2025 года, и инвесторы явно ожидали другого. Акции теряют более 5% — это слабая динамика для бумаги, падающей уже пять месяцев подряд. Давайте разберёмся, что произошло и как это выглядит с точки зрения инвестора. 🔹 Цифры за январь-июнь: → Выручка: 1,35 млрд рублей (–42% год к году). → Чистый убыток: 920 млн рублей (в 2024 году была прибыль 600 млн рублей). → Свободный денежный поток (FCF): +100 млн рублей. → Чистый долг: отсутствует (денежная позиция: –500 млн рублей). Компания скорректировала годовой прогноз: ожидаемый рост выручки теперь составляет 20–30% вместо заявленных на Дне инвестора в апреле 40%+. 🔹 Аренадата объяснила причины таких результатов: → Основная причина — неравномерность признания выручки. Продажи в этом бизнесе обычно смещаются на второе полугодие. → Затраты же распределяются равномерно, поэтому первая половина года всегда хуже. → Компания значительно сократила планы по найму и рекламе, ужесточив контроль за расходами. Всё это звучит логично. Но есть и проблемы, которые инвесторам нельзя игнорировать: → Снижение прогноза — важный сигнал. Если на Дне инвестора обещают 40%, а через квартал уже 20–30%, возникает вопрос о прозрачности и предсказуемости бизнеса. → Чтобы достичь середины нового диапазона, выручка во втором полугодии должна вырасти на 67%. Инвесторы сомневаются в таком скачке, и это отражается на акциях. → Компания ссылается на «рыночные условия» и «макроэкономическую ситуацию», но часть эффекта объясняется высокой базой 2024 года, когда перед IPO часть выручки сознательно перенесли на первое полугодие. 🔹 Что с продуктами? У Аренадаты всё в порядке: → Облачная платформа Arenadata One зарегистрирована в реестре Минцифры. → Есть проекты с ВТБ, включая единую систему анализа данных. → Идёт развитие мастерданных: компания инвестировала в платформу Harmony MDM, которая экономит время сотрудников и повышает точность отчётов. Технологическая экспертиза сильна. Но пока она не превращается в стабильные финансовые результаты, и рынок это видит. 🔹 Наши мысли: → Компания пока не имеет долга, а сильная продуктовая линейка даёт задел на будущее. → Возвращение зарубежных производителей ПО маловероятно: им будет сложно получить нужные сертификаты и соответствовать требованиям. → Догнать свои прогнозы компании станет ещё сложнее, так как ИТ-сектор продолжает замедляться. ❗️ Если вы не в позиции, пока нет причин для входа. Если держите эти бумаги, ждите отчёт за второе полугодие. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

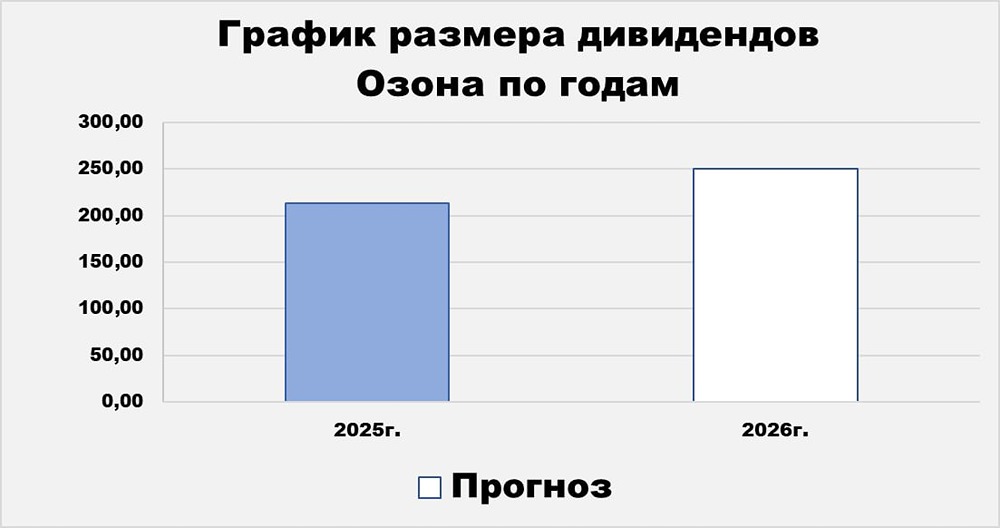

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

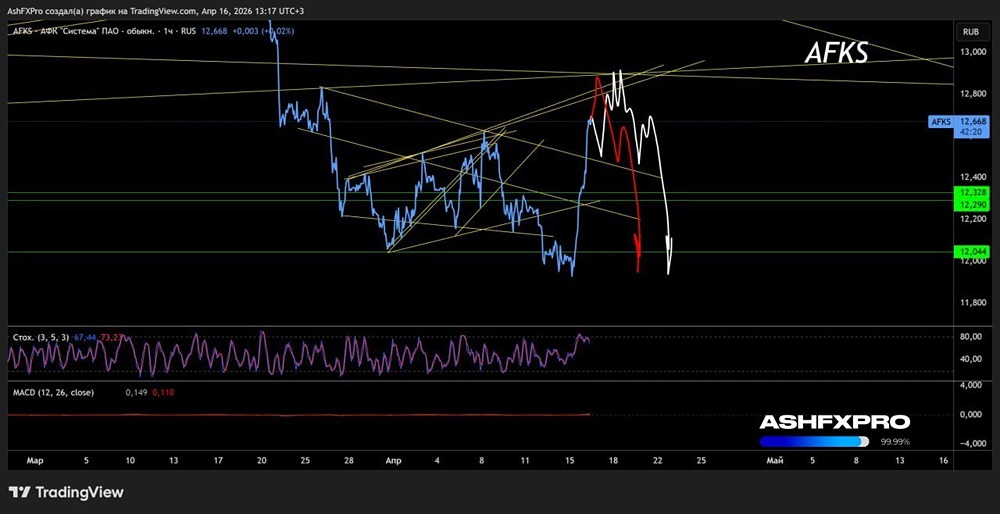

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

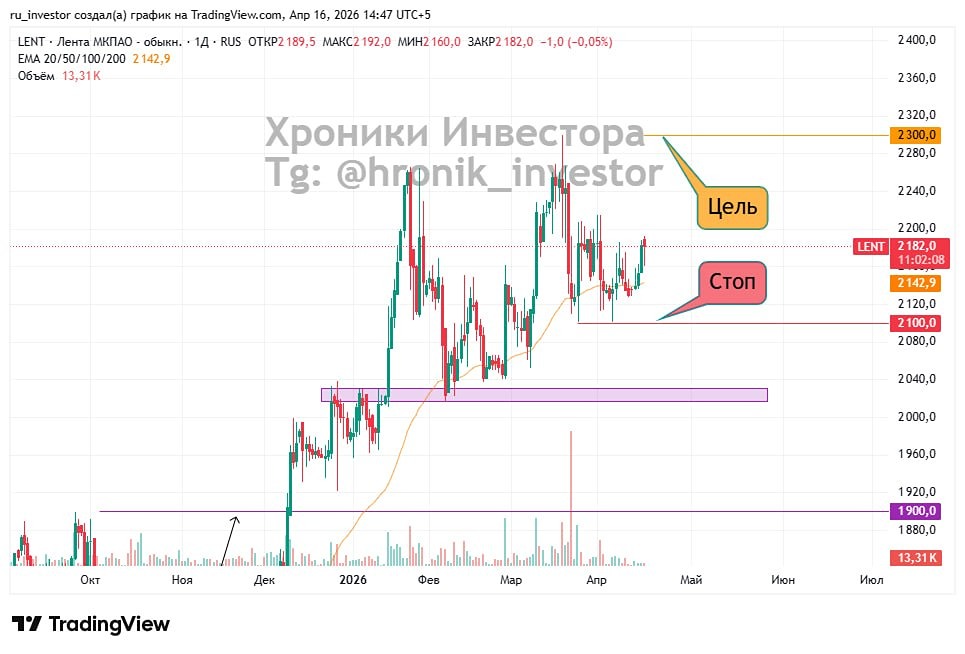

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

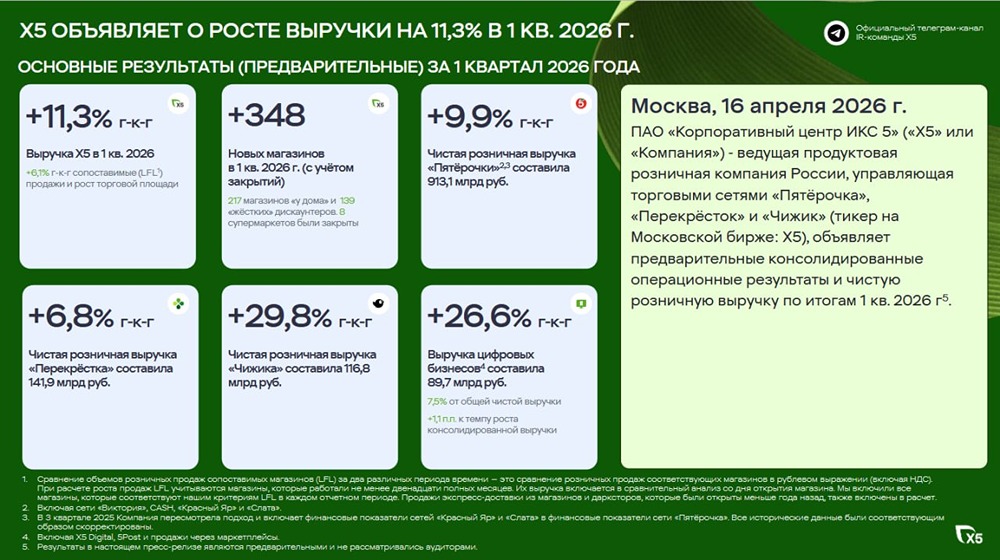

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР