![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

Пришло время время покупать акции Европлана?

Анализируем отчёт и перспективы Компания опубликовала отчёт за первое полугодие. Компания занимается лизингом легкового, грузового и коммерческого транспорта, а также спецтехники. Помимо лизинга, Европлан предлагает страхование, обслуживание и сопутствующие услуги. На первый взгляд, отчёт не радует: прибыль составила 1,9 млрд ₽. Это на 78% меньше, чем годом ранее. Но просто сказать «плохо» недостаточно. Нужно разобраться, почему прибыль упала. 🔹 Главные причины: → Высокая ключевая ставка ЦБ (около 21%) замедлила экономику лизинга. Спрос упал, новые сделки стали реже, а старые начали «портиться». → Из-за высокой ставки выросли резервы на убытки. Часть сделок с низкими авансами стала «вызревать», то есть клиенты начали хуже платить. Компании пришлось закладывать деньги под возможные убытки. Расходы на резервы за полгода составили 13 млрд ₽. Это почти полностью «съело» прибыль. 🔹 Что ещё? → Лизинговый портфель сократился на 21% до 202 млрд ₽. Бизнес сжимается. → Чистый процентный доход остался на уровне прошлого года — 12 млрд ₽ (маржа держится). → Непроцентный доход (комиссии и допуслуги) вырос на 20% до 8 млрд ₽. Это позитивный сигнал: экосистема работает. → Ожидаемая стоимость риска возросла до 8%. Пока это не критично: маржа составляет 10%, и доходы от лизинга покрывают риски с запасом. Но разрыв между риском и доходностью сокращается. Если тренд сохранится, прибыль компании будет под давлением. 🔹 Проблема не только у Европлана Рынок автолизинга переживает не лучшие времена. Объём нового бизнеса во втором квартале вырос по сравнению с первым (это сезонный эффект). Однако он всё ещё на 32% ниже, чем в 2024 году. 🔹 Причины: → Высокая ставка. → Снижение спроса. → Отмена льгот и скачки цен на автомобили. Европлан особенно уязвим, так как работает с малым и средним бизнесом, который больше всего страдает от падения спроса и платёжной дисциплины. НРА даже отметили, что «небольшие лизингополучатели уходят с рынка». 🔹 Дивиденды В июне компания выплатила 3,5 млрд ₽ дивидендов за 2024 год, что составляет 29 ₽ на акцию. Однако в 2025 году таких выплат может не быть, так как прибыль пока мала, а резервы продолжают расти. 🔹 Стоит ли покупать? Европлан — перспективный бизнес, но сейчас он находится в сложной фазе цикла. Рост возможен только при снижении ставки и улучшении финансовых результатов. Эта идея подходит для терпеливых инвесторов. Если вы хотите поставить на восстановление сектора, есть более интересный вариант — SFI #SFIN. Это холдинг, который владеет 87,5% акций Европлана, а также ВСК #VSK и М.Видео #MVID. При этом сам SFI торгуется с дисконтом к своим активам. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

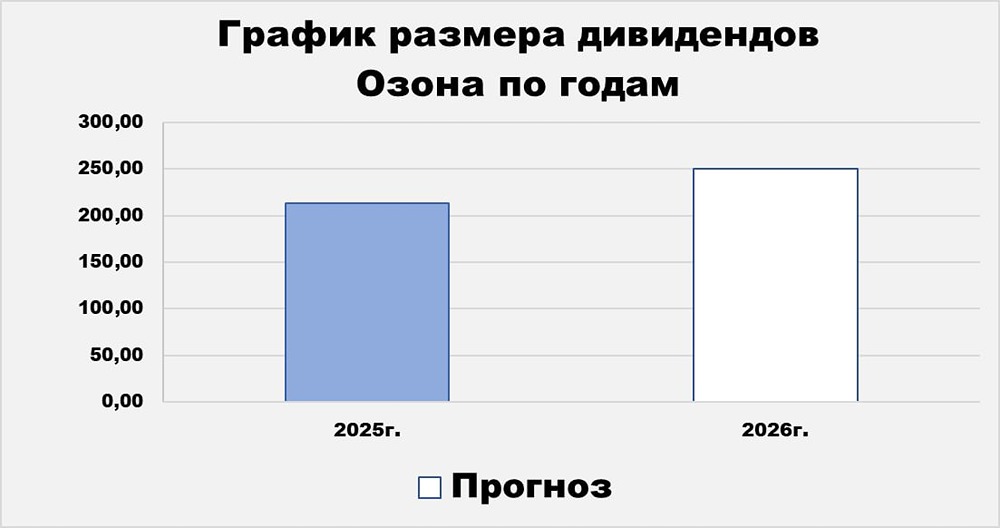

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

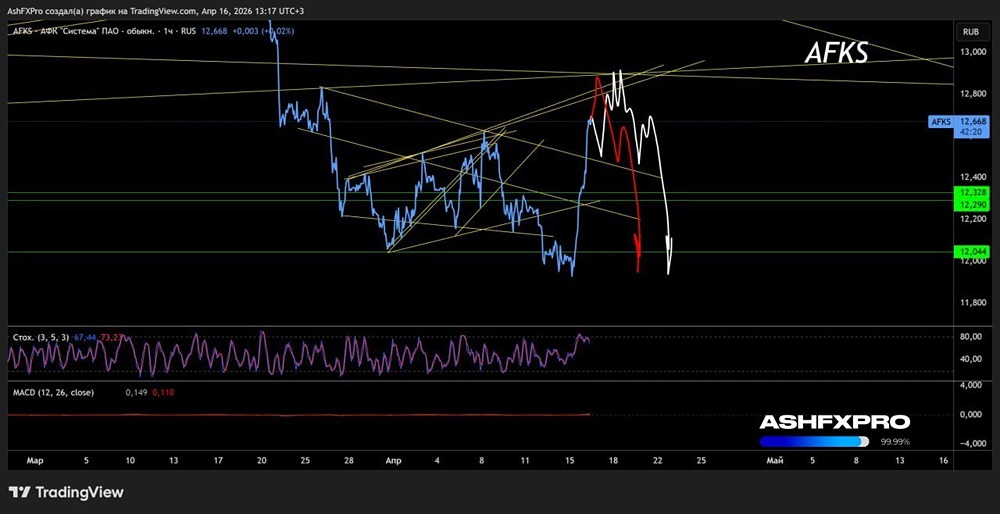

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

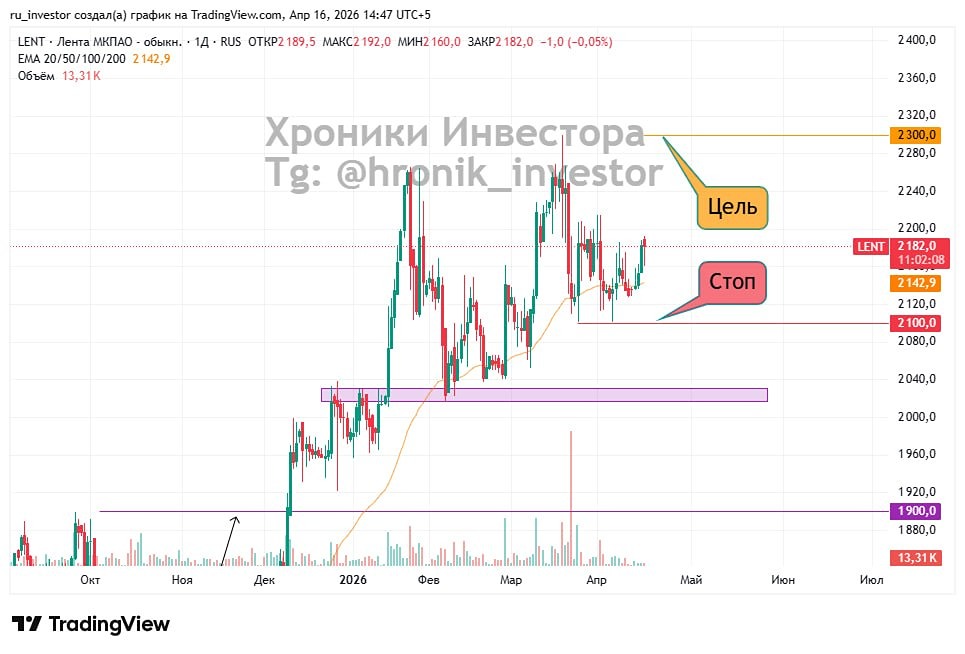

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

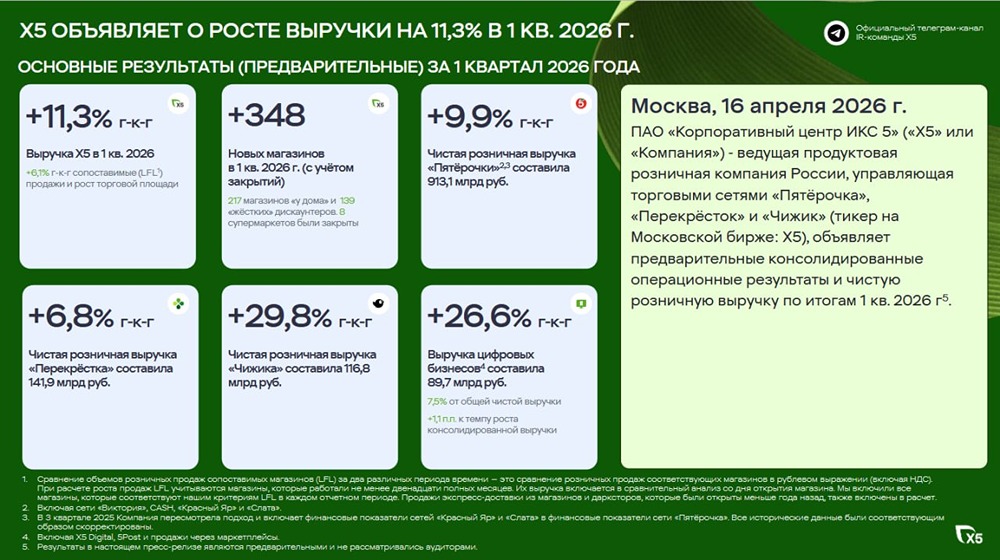

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

АДМИНИСТРАТОР