![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции ФосАгро с учетом их недооцененности и потенциала роста?

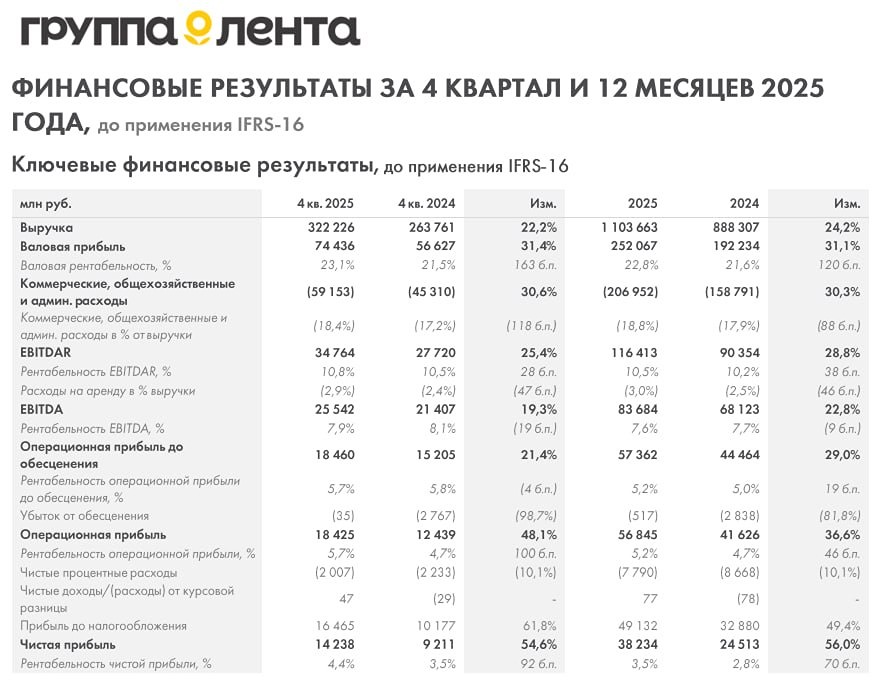

Перспективы и дивиденды. ФосАгро — ведущий мировой производитель фосфорсодержащих удобрений. Компания демонстрирует устойчивый рост и хорошие финансовые показатели. Финансовые результаты Выручка: • 2021 — 420,5 млрд ₽ (+65,6% г/г) • 2022 — 569,5 млрд ₽ (+35,4% г/г) • 2023 — 440,3 млрд ₽ (-22,7% г/г) • 2024 — 507,7 млрд ₽ (+15,3% г/г) • 1П 2025 — 298,6 млрд ₽ (+23,6% г/г) Чистая прибыль: • 2021 — 130,2 млрд ₽ (+200% г/г) • 2022 — 182,3 млрд ₽ (+40% г/г) • 2023 — 104,1 млрд ₽ (-42,9% г/г) • 2024 — 100,4 млрд ₽ (-3,6% г/г) • 1П 2025 — 61,73 млрд ₽ (+51,9% г/г) Мультипликаторы и перспективы • P/E: 7,2 (ниже среднего значения 9,92) • P/BV: 4,2 (ниже среднего 2,72) • P/S: 1,55 (ниже среднего 1,81) • ROE: 54,5% (выше среднего 28,5%) • PEG: 0,41 (недооценена) • Долг/Капитал: 1,32 (ниже среднего 1,55) • Модель DCF: 7730 ₽ Ожидаемая годовая доходность: 18,5% Дивиденды • 2021: 885 ₽ (+198% г/г) • 2022: 1173 ₽ (+32,5% г/г) • 2023: 849 ₽ (-27,6% г/г) • 2024: 345 ₽ (-59% г/г) • Дивиденды за 2024 год — 345 ₽ или 6,2%. • Объявленные дивиденды за 1П 2025: 387 ₽. - Дата покупки: до 30.09.2025 - Реестр: 01.10.2025 Окончательное решение о выплате дивидендов будет принято на собрании акционеров 11 сентября. Прогноз дивидендов Свободный денежный поток позволяет покрыть выплаты, но компания может урезать их для снижения долговой нагрузки. Прогноз дивидендов на 2025: 480-820 ₽. Дивидендная политика Компания направляет на дивиденды от 50% до более чем 75% свободного денежного потока (в зависимости от долговой нагрузки). Размер дивидендов не должен быть ниже 50% скорректированной чистой прибыли. Платежи происходят по кварталам. Итог Первая половина 2025 года прошла успешно. Компания растет на операционном уровне, несмотря на внешние факторы. Во 2 квартале 2025 года производство агрохимической продукции выросло на 4,4%. Отмена экспортных пошлин, восстановление цен на глобальных рынках и укрепление рубля способствовали росту финансовых метрик. ФосАгро — один из немногих экспортёров, который увеличит прибыль в этом году, несмотря на крепкий рубль. Конъюнктура для бизнеса 1. Обнуление экспортных пошлин. 2. Рост производства с планами на дальнейшее увеличение. 3. Снижение капитальных затрат в 2025 году. 4. Рост цен на продукцию более чем на 30% с начала года. Компания отлично отыграет девальвацию, так как курс доллара к рублю, вероятно, вырастет. За 10 лет доходность акций составила около 346% (с учетом дивидендов), или 16,1% в год. Анализ Акции недооценены на 12,5%. Справедливая цена: 7840 ₽ Рыночная цена: 6969 ₽ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон