![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РФ

Ленэнерго (LSNG): прогноз дивидендов за 2025 год, анализ финансовых показателей и инвестиционная привлекательность

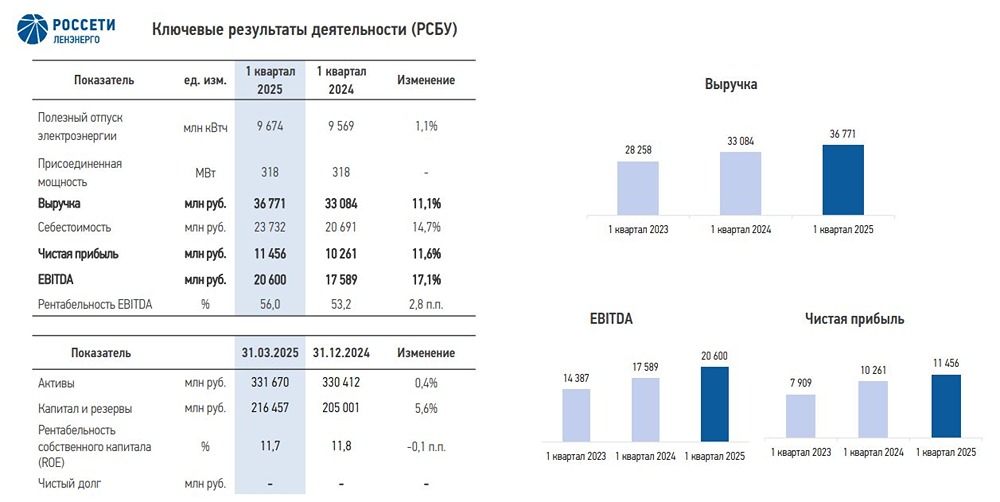

Ленэнерго (LSNG, LSNGP): каких дивидендов ждать в 2025 году? 🔸 Основные показатели: - Капитализация: 137 млрд рублей (13,5 рублей за акцию АО и 223 рубля за акцию АП). - Выручка 2024 года: 122,7 млрд рублей (+12,8% по сравнению с предыдущим годом). - Операционная прибыль 2024 года: 22,2 млрд рублей (+0,4%). - Чистая прибыль 2024 года: 21,2 млрд рублей (+6,4%). - Прогнозируемые дивиденды на 2025 год (префы): 14%. Что такое Россети Ленэнерго? Россети Ленэнерго — это российская компания, занимающаяся распределением электроэнергии в Санкт-Петербурге и Ленинградской области. Почему стоит обратить внимание на компанию? - У компании есть почти 9,7 млрд рублей чистой денежной позиции (по МСФО за 2024 год). Это значит, что высокая ставка не влияет на бизнес. Компания продолжит увеличивать свои резервы, получать дополнительный процентный доход и не угрожает выплате дивидендов. - Если учесть убытки от обесценения основных средств, скорректированная чистая прибыль за 2024 год составит более 42 млрд рублей или 4,9 рубля на акцию. Однако текущая цена акций обычки (13,5 рубля) кажется завышенной, так как дивиденды по ней минимальны. Акции компании: что нужно знать? Компания торгует двумя типами акций. Однако дивидендная политика такова, что на выплаты по префам направляется щедрые 10% от чистой прибыли по РСБУ, хотя доля этих акций в уставном капитале составляет всего 1,1%. Перспективы на 2025 год: Ожидается рост выручки в 2025 году на 14% по сравнению с предыдущим годом. Чистая рентабельность может немного увеличиться, так как темп роста издержек, вероятно, замедлится. Например, вряд ли сохранится темп роста зарплат (+21,3% в 2024 году), а это одна из крупнейших статей расходов. Более показательным будет второй квартал 2025 года. Пока у нас есть только результаты РСБУ за первый квартал 2025 года, по которым сложно делать выводы. В нормальном сценарии чистая прибыль по РСБУ вырастет до 28,5–29 млрд рублей. Это позволит компании направить на дивиденды по префам чуть больше 31 рубля на акцию (14% от текущей цены акций). Выводы: Ленэнерго — одна из самых интересных компаний в своём секторе. У неё нет долгов, и вопрос только в цене. Префы сейчас оценены справедливо, а вот обычка не представляет интереса для покупки, так как может вырасти только при изменении дивидендной политики или корпоративных событиях. Последний обзор компании был почти два года назад. С тех пор префы выросли с 205 до 223 рублей, а с учётом дивидендов акции показали доходность, сопоставимую с LQDT за этот период. Сейчас ситуация более интересная, но без дисконта покупать не готов. Присмотреться можно при цене ниже 200 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся в социальной сети для инвесторов и трейдеров mondiara.com](https://mondiara.com/) Источник: TAUREN ИНВЕСТИЦИИ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.