![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РФ

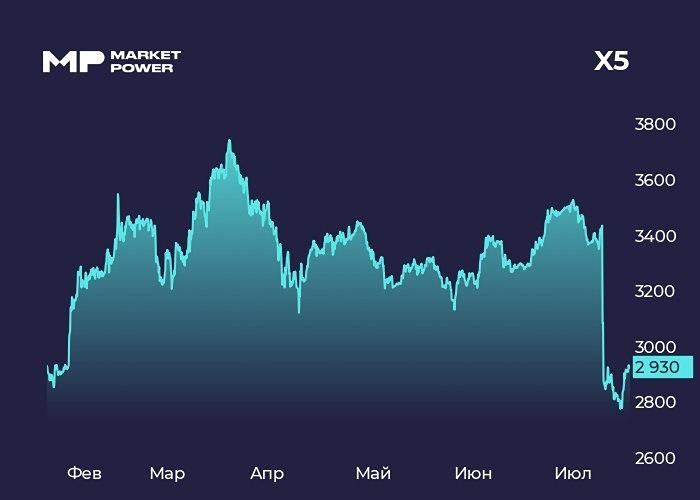

Результаты ИКС 5(Х5) за полугодие 2025: выручка, расширение магазинов и инвестиционные перспективы

Результаты. Чистая выручка компании выросла на 21,2% и достигла 2,2 трлн рублей. Выручка цифровых бизнесов увеличилась на 51% до 141 млрд рублей. Количество магазинов выросло на 11% и составило 28 тысяч. Торговая площадь увеличилась на 9% до 11,5 млн квадратных метров. Лидером по выручке остается «Пятерочка» с показателем 1,7 трлн рублей (+18%). На втором месте — «Перекресток» с 263 млрд рублей (+10%). «Чижик» показал самый сильный рост — выручка выросла до 194 млрд рублей (+89%). Акции Х5 растут на 1%. Мнение аналитиков МР Ретейлер продемонстрировал отличные операционные результаты. Теперь ждем финансовых итогов. Мы прогнозируем, что по итогам года выручка компании превысит 20%. Этому будут способствовать расширение торговой площади, развитие дискаунтеров «Чижик» и рост среднего чека. Увеличение доли дискаунтеров может снизить рентабельность, и по нашим оценкам, маржинальность EBITDA составит около 6%. Отчет за полугодие по МСФО подтвердит ускоренный рост выручки и стабильную операционную прибыльность. Х5 может выплатить дивиденды более 500 рублей на акцию по итогам года и продолжить регулярные выплаты в 2026 году. Инвестиции в акции Х5 выглядят перспективно. Поддержку котировкам окажут развитие малых форматов, возвращение к стабильной дивидендной политике и снижение ставки. Риски связаны с высоким CAPEX в ближайшие два года, но это результат стратегии активного расширения ретейлера. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Market Power

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.