![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Акции МТС – насколько оправдана покупка после див. гэпа?

7 июля акции МТС испытали дивидендный гэп, упав на 12%. Это меньше, чем дивидендная доходность (16% до гэпа), но все же создает интересные возможности для покупки, особенно для инвесторов, ориентированных на дивиденды. С одной стороны: ✅ Акции торгуются на нижней границе многолетнего боковика, где их всегда выгодно покупать. Это близко к минимумам 2008, 2020, 2022 и 2024 годов. ✅ Дивиденды за 2025 год составят 35 рублей, что обеспечит форвардную доходность в 18%. Это значительно выше, чем по депозитам и ОФЗ на момент выплаты дивидендов в июле 2026 года. ✅ Дивиденды будут выплачены благодаря потребности АФК "Система" в наличных средствах. ✅ Снижение ключевой ставки ЦБ приближает IPO дочерних компаний, таких как "Юрент" и Ad Tech. ✅ Ожидается скорое снижение ключевой ставки ЦБ. С другой стороны, при покупке акций стоит учесть: ❗️ Выплаты дивидендов из заемных средств усложняют баланс компании. ❗️ МТС набрала долгов под высокие процентные ставки, и для их рефинансирования потребуется несколько лет. ❗️ ФАС ограничивает рост цен в основном сегменте, что замедляет рост бизнеса. На самом деле, фундаментально бизнес выглядит не лучшим образом. Компания оказалась в долговой зависимости из-за высоких ставок и выплат из заемных средств. МТС работает на кредиторов, а не на инвесторов. Однако физические лица продолжат покупать акции, особенно учитывая очевидные драйверы роста: снижение ключевой ставки и предстоящее IPO дочерних компаний. В результате может сложиться парадоксальная ситуация: отчеты будут слабыми, а котировки будут расти. Решение о покупке акций остается за каждым инвестором. Альтернативой может стать Ростелеком, который также подходит для снижения ключевой ставки ЦБ. Однако у его акций еще не было дивидендного гэпа, дивиденды меньше, а соотношение чистого долга к EBITDA выше (2,2). Кроме того, ждать IPO дочерних компаний придется дольше. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

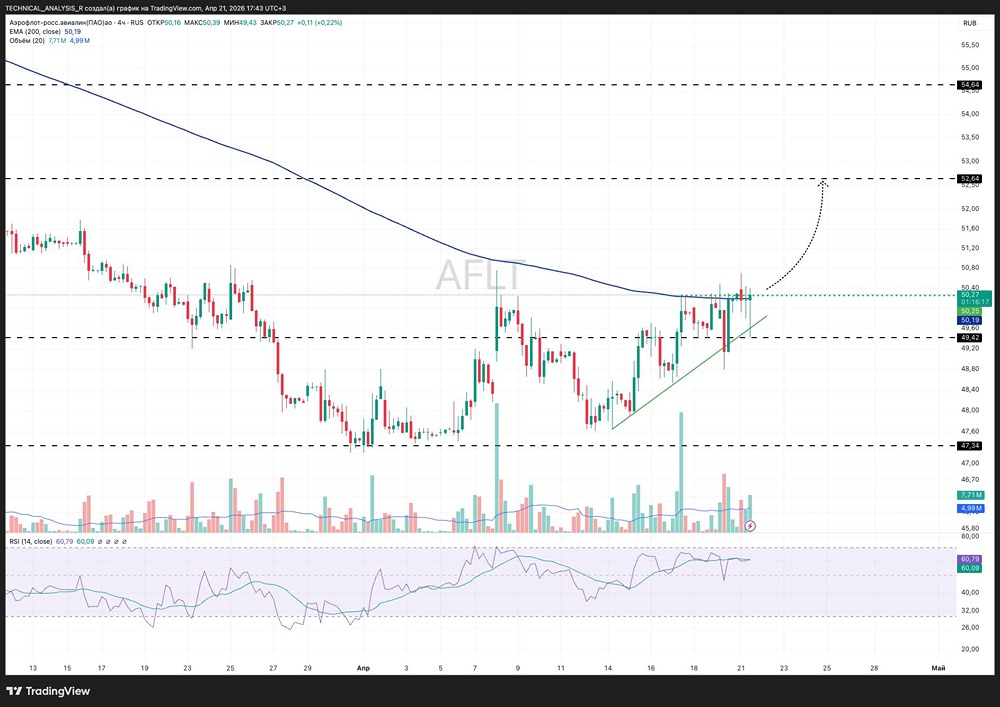

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.