![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

Акции ЕвроЭлтех (Европейская Электротехника), обзор компании #EELT на 10 июля 2025 года

Последний раз я рассматривал акции ЕвроЭлтех 24 октября 2024 года. Тогда они стоили 13,38 рубля. Я ожидал падения до 8,24 рубля, а затем роста до 13,5 рубля. Однако акции упали до 10,8 рубля и выросли до 15,7 рубля. Это соответствует моим прогнозам, хотя волатильность оказалась выше. Сейчас акции торгуются по 9,54 рубля. Давайте посмотрим, что будет дальше. Основные метрики - Капитализация: 67 миллионов долларов. Это компания малой капитализации. - P/E: 7,5. - P/S: 0,76. - P/B: 1,96. - EPS: 1,27725 рубля. - EBITDA: 1,2 миллиарда рублей. - EV/EBITDA: 5,11. По сравнению с прошлым обзором акции стали стоить примерно в два раза дешевле, а прибыль выросла. Теперь разберём отчёт за 2024 год. Финансовое здоровье - Собственный капитал в 2024 году вырос на 24%, в 2023 году — на 7%. - Чистый долг вырос на 375% до 850 миллионов рублей. - Net Debt / EBITDA — 0,71. Долговая нагрузка низкая, проблем нет. Выручка и прибыль - Выручка за 2024 год выросла на 17%, в 2023 году она падала на 17%. - Прибыль в 2024 году выросла на 2%, в 2023 году падала на 27%. - Свободный денежный поток упал на 199% в 2024 году. Основные акционеры - 61% — АО «ААА Управление Капиталом» через закрытый комбинированный паевой инвестиционный фонд «Перспектива». - 2,5% — ООО «Европейская Электротехника». Сравнение с конкурентами ЕвроЭлтех — крупнейшая компания по капитализации в своём секторе, хотя сама по себе она мелкая. Она прибыльная, в отличие от ДЗРД (единственного конкурента), и лучше по рентабельности и росту выручки за пять лет. Дивиденды Обычно компания платит небольшие дивиденды — 3-5%. В 2023 году она выплатила 9,4% годовых. За 2024 год выплачено 0,85% годовых. В 2025 году ожидается 2,71%. Это не очень дивидендная компания, но дивиденды платит. Технический анализ Нисходящий тренд с временными отскоками. На дневном таймфрейме мы приближаемся к перепроданности, что может привести к отскоку. Лучшее, что может произойти, — это уход в боковик. После него возможен рост до 12 рублей. Выводы У компании есть плюсы и минусы. Плюсы: хорошее финансовое здоровье, рост собственного капитала и низкий уровень долга. Минусы: низкие дивиденды, слабый рост прибыли и отрицательный свободный денежный поток в 2024 году. Судя по динамике, 2025 год может быть ещё слабее, но отчёта за первый квартал 2025 года ещё нет. Также мало новостей, и компания имеет малую капитализацию. Не могу сказать, что это плохая компания, но и ничего интересного в ней не вижу. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

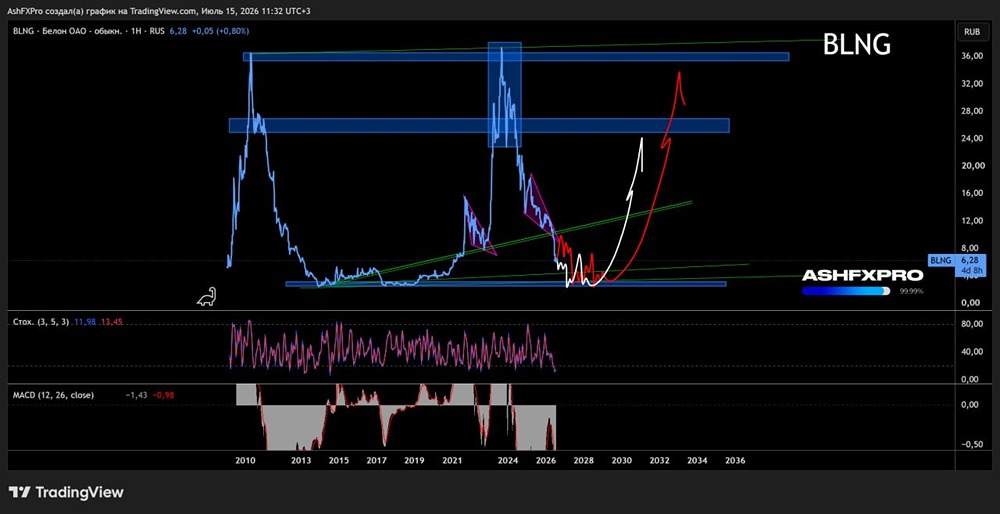

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

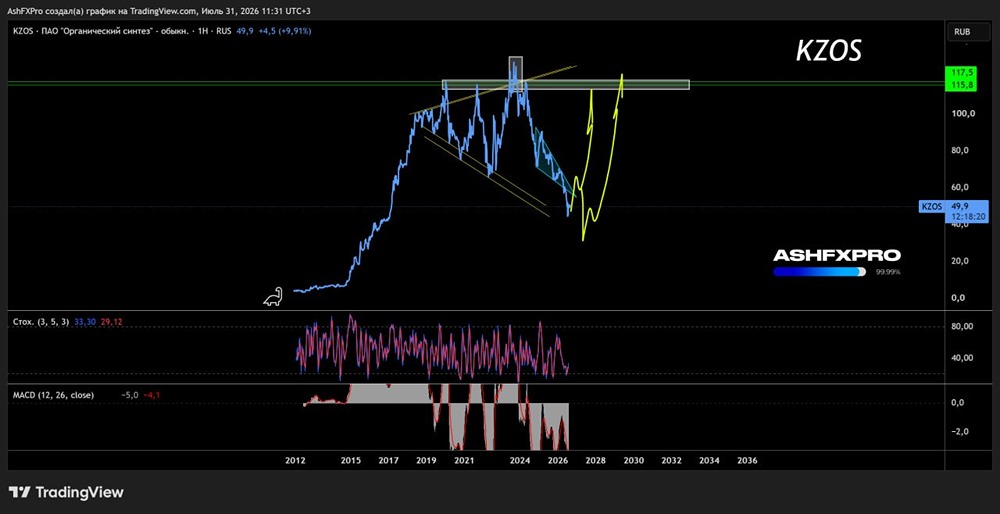

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

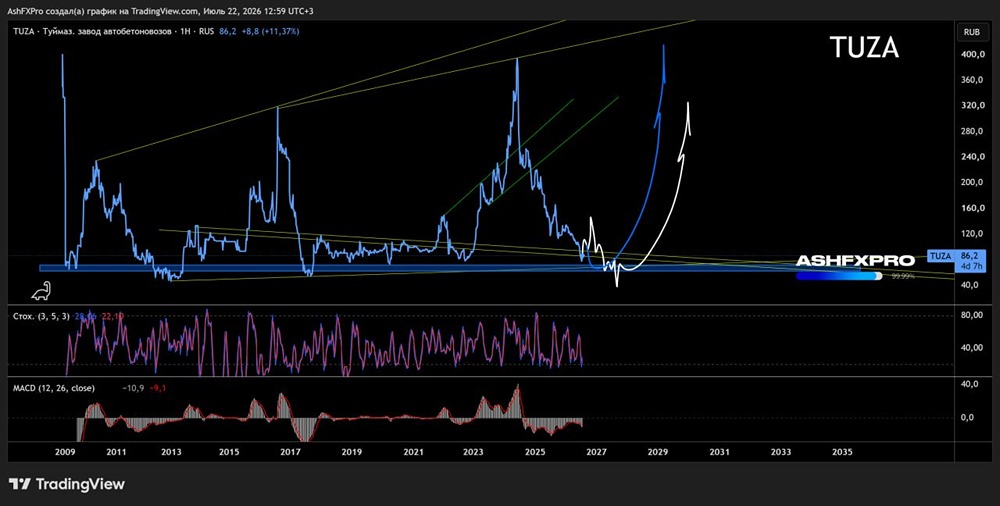

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

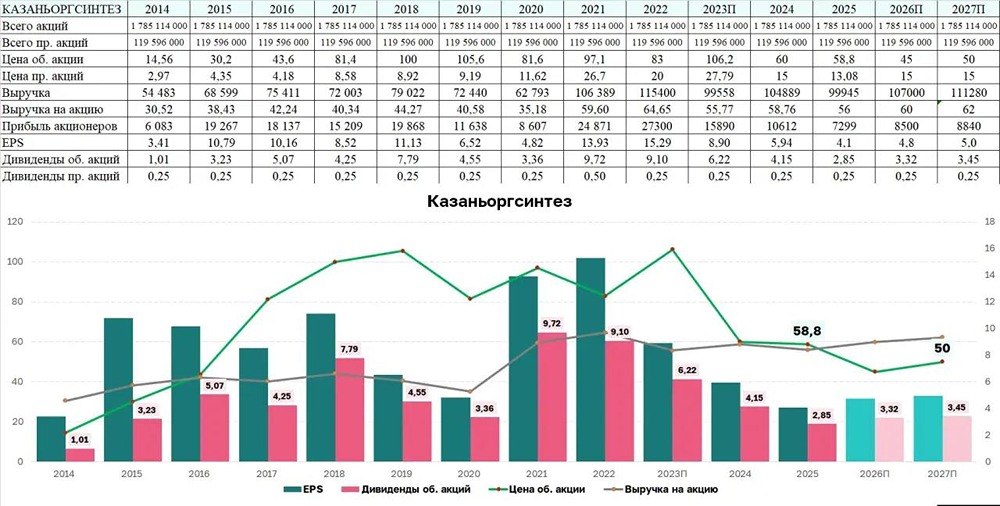

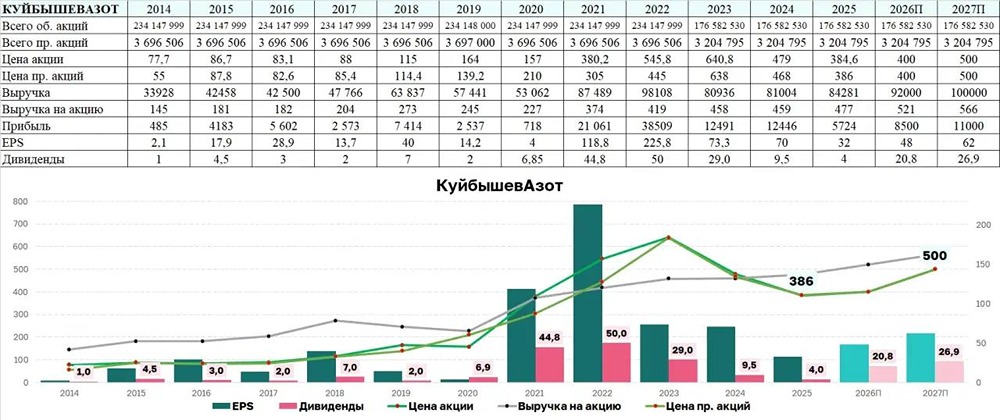

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

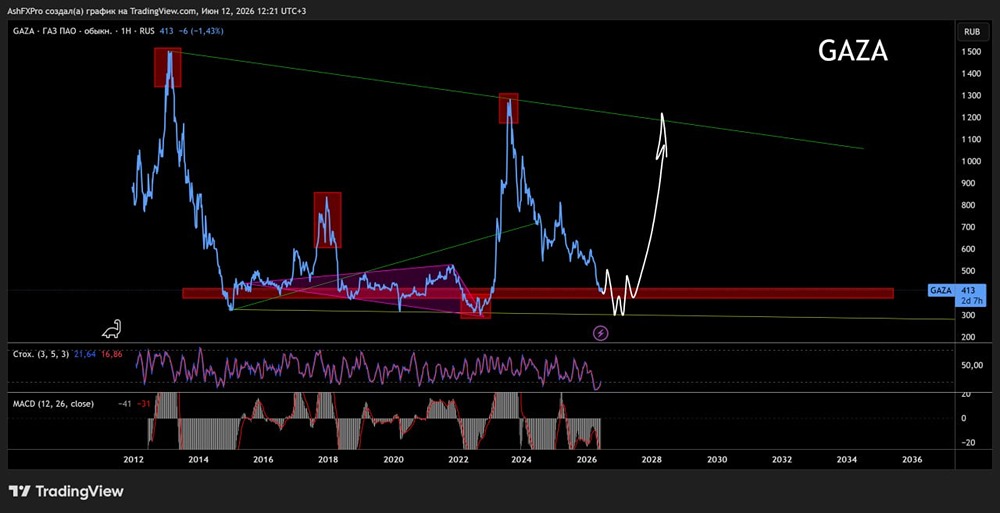

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

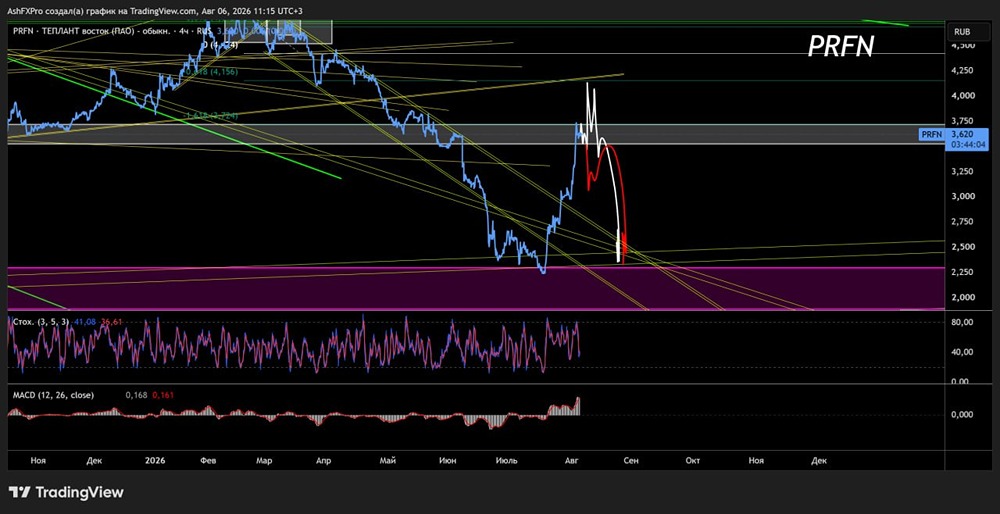

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

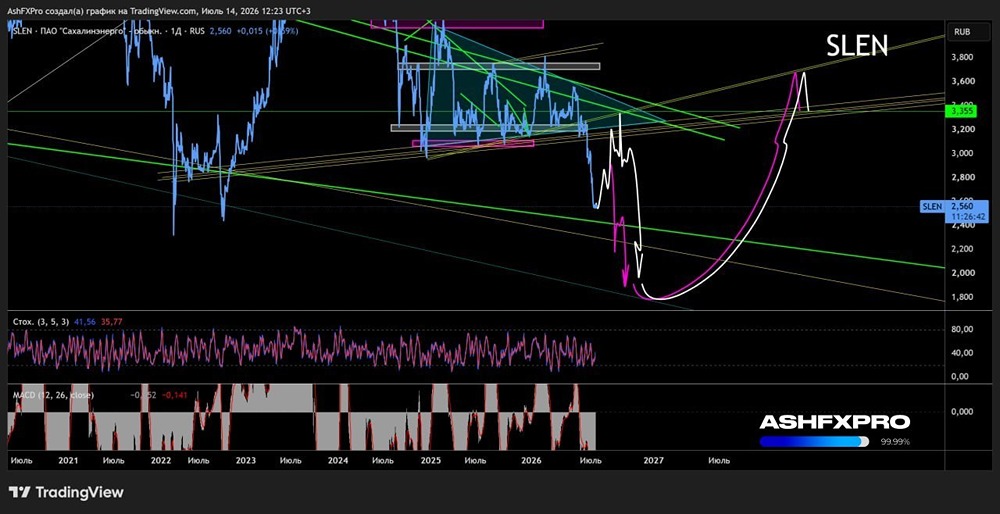

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)