![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

Оценка справедливой стоимости акций Газпрома: снижение и потенциал роста

Мнение: АКБФ «Газпром» корректирует свою стратегию с учётом текущей ситуации и активно развивает сотрудничество с партнёрами. Акционеры ПАО «Газпром» приняли решение не выплачивать дивиденды за 2024 год, как было рекомендовано советом директоров. Согласно дивидендной политике компании, размер выплат определяется на основе скорректированной чистой прибыли. Целевой уровень составляет не менее 50% от этого показателя. Однако если соотношение чистого долга к EBITDA превышает 2,5, то размер дивидендов может быть снижен. Чистая прибыль «Газпрома» по МСФО за 2024 год составила 1,219 трлн рублей после убытка в 629 млрд рублей в 2023 году. Менеджмент компании не предоставил комментариев по поводу причин невыплаты дивидендов, что противоречит распоряжению правительства №1589-р от 11 июня 2021 года. В связи с этим регуляторные риски увеличились, и мы сохранили дисконт при расчёте справедливой стоимости акций «Газпрома» на уровне 35%. По информации из ведущих СМИ, правительство Российской Федерации рассматривает возможность снижения налога на добычу полезных ископаемых для «Газпрома» на величину, полученную от независимых производителей через налог на сверхдоходы. Это может снизить оценочные риски и повлиять на уменьшение дисконта в среднесрочной перспективе. Мы начали пересмотр среднесрочных оценочных ставок стоимости долга с учётом решений Банка России и реакции рынка, что привело к их снижению. Это положительно отразилось на долгосрочной оценке справедливой стоимости «Газпрома». Однако динамика мировых цен на газ оказалась слабее ожидаемой, а курс рубля — сравнительно высоким в первом полугодии 2025 года. В результате мы пересмотрели прогнозы финансовых результатов компании. Прогноз EBITDA «Газпрома» на 2025 год был снижен до 3 225,5 млрд рублей по сравнению с предыдущими 3 246,7 млрд рублей. Прогноз EBITDA на 2026 год теперь составляет 4 077,2 млрд рублей по сравнению с предыдущими 4 157,1 млрд рублей. Прогноз дивидендных выплат на 2025 год был снижен до 29,4 рубля на акцию по сравнению с предыдущими 33,5 рубля на акцию. По нашим данным, рынок в настоящее время не ожидает дивидендных выплат «Газпрома» за 2025 год. Мы ожидаем, что среднегодовой прирост мировых цен на природный газ в период 2025–2031 годов составит около 17%, что близко к темпам прироста за период 2012–2024 годов, хотя и сопровождается высокой ценовой волатильностью. Мы по-прежнему ожидаем, что среднегодовой прирост экспортных поставок газа компанией составит 13% в период 2025–2031 годов. Это связано с перспективами расширения продаж в Среднюю Азию и возможными крупными совместными проектами с инвесторами из Ирана, Турции и Китая. Справедливая стоимость акций «Газпрома» была снижена до 213,48 рублей за акцию по сравнению с предыдущими 240,01 рублями за акцию. Потенциал роста составляет 70%, рекомендация остаётся на уровне «покупать». Источник: t.me/akbf_invest В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

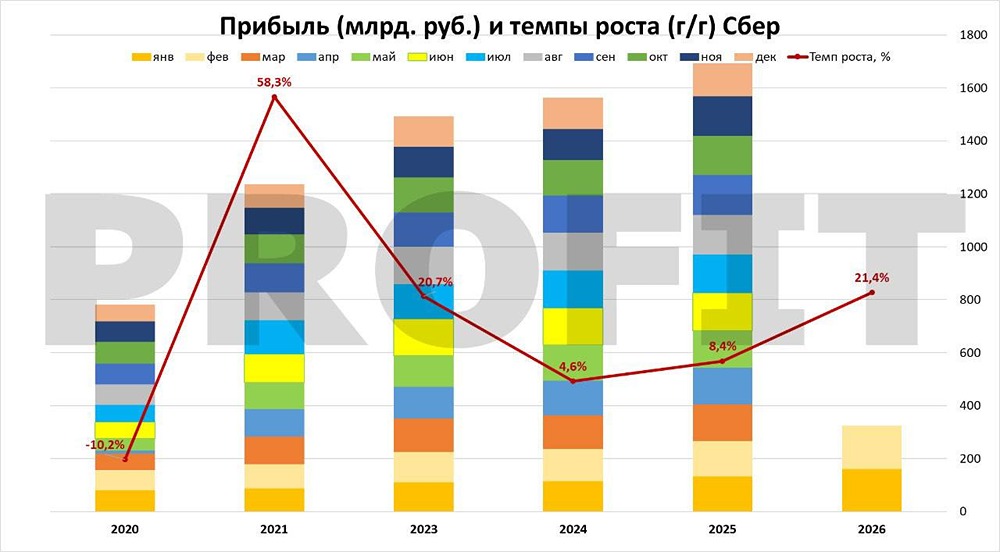

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

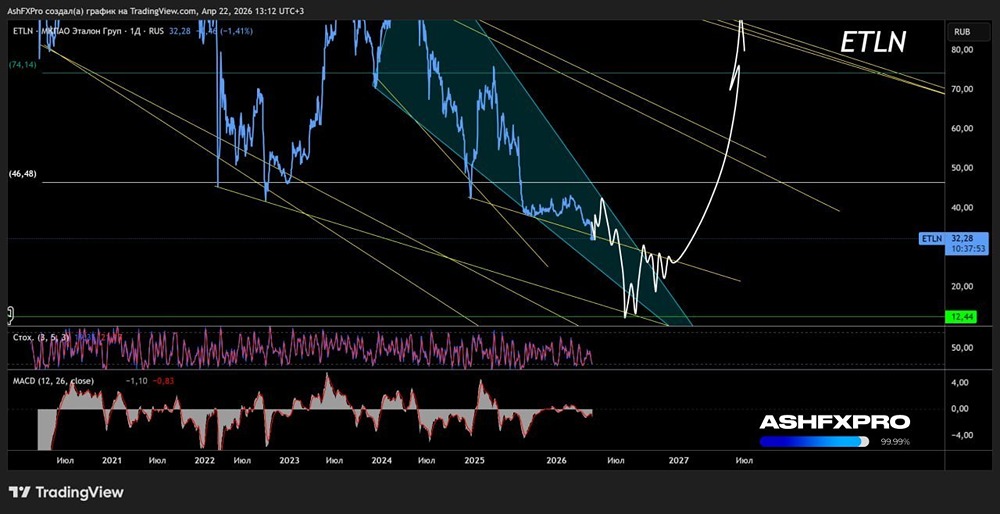

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

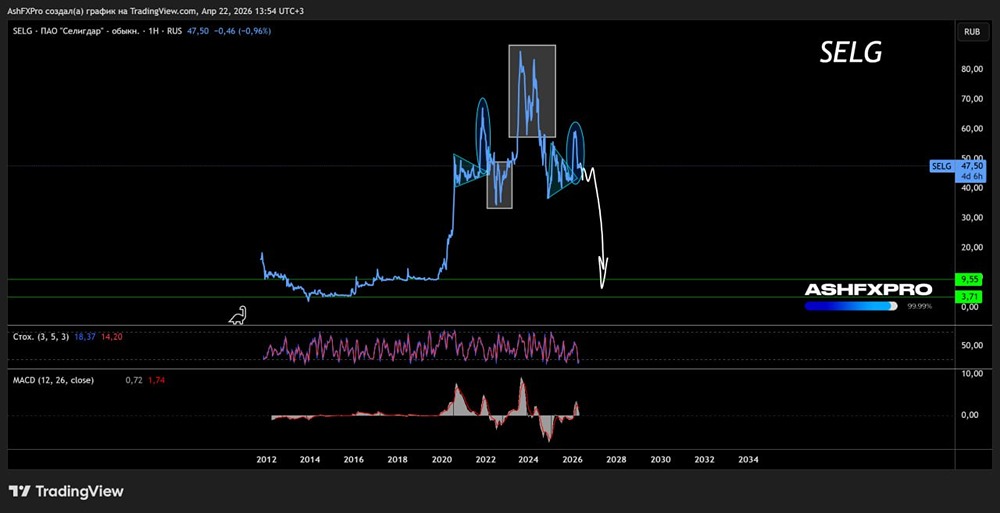

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

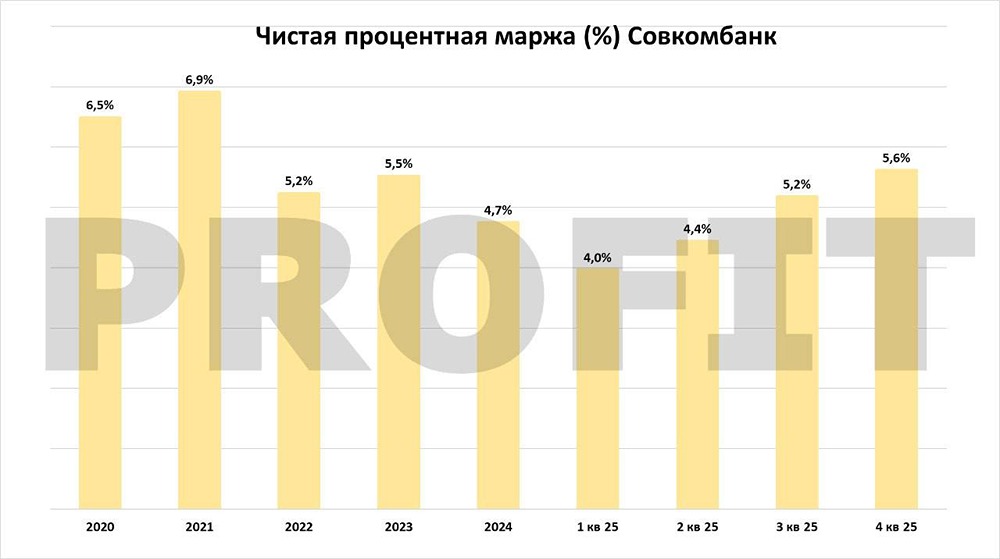

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира