![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

ИВА [анализ] [IVAT]

АНАЛИЗ АКЦИЙ РФ

Итоги 2024 года IVA Technologies: рост выручки и прибыли, но есть нюансы и ограничения потенциала

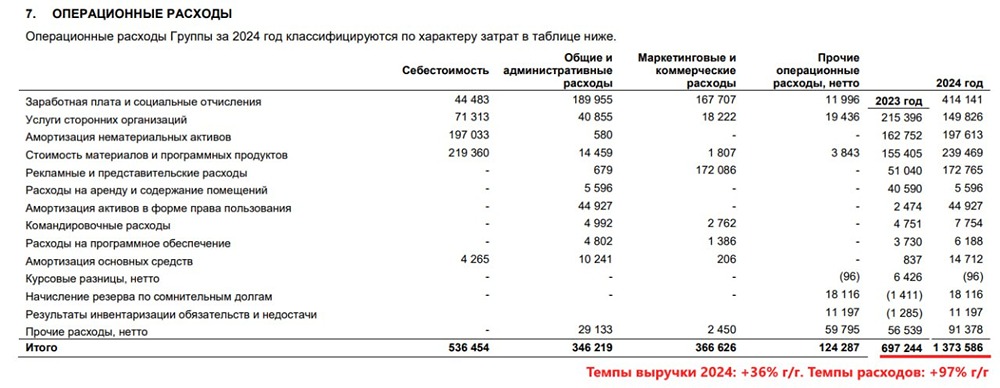

IVA. Ключевая ставка перечеркнула прогноз по выручке Друзья, обратим внимание на ведущего разработчика экосистемы корпоративных коммуникаций — IVA Technologies. Рассмотрим ключевые результаты компании за 2024 год: - Выручка: 3,33 млрд руб. (+36% г/г) - Валовая прибыль: 2,8 млрд руб. (+31,1% г/г) - EBITDA: 2,33 млрд руб. (+19,5% г/г) - Чистая прибыль: 1,9 млрд руб. (+8% г/г) В 2024 году IVA показала уверенный рост по всем финансовым показателям. Выручка увеличилась на 36%, достигнув 3,33 млрд руб. Это произошло благодаря реализации ПО, лицензий, услуг сервисного обслуживания и программно-аппаратных комплексов. Валовая прибыль выросла на 31,1%, составив 2,8 млрд руб. EBITDA и чистая прибыль также показали положительную динамику, увеличившись на 19,5% и 8% соответственно. - Рост выручки по новым продуктам составил +111% г/г. - Рентабельность EBITDA достигла 70%, что соответствует прогнозам. Долговая нагрузка компании остается на комфортном уровне: 0,4 млрд руб. при ND/EBITDA = 0,2x, что также соответствует ожиданиям менеджмента. Однако есть нюансы: - IVA не достигла прогнозируемого уровня выручки. Менеджмент ожидал 4 млрд руб., но фактический результат оказался на 17,5% ниже. - Операционные расходы выросли почти вдвое, достигнув 1,37 млрд руб. - Инвестиции в R&D (CAPEX) составили 1,4 млрд руб., что в два раза больше по сравнению с прошлым годом. Дивиденды Совет директоров IVA Technologies рекомендовал выплатить дивиденды за 2024 год в размере 3 руб. на акцию, что предполагает доходность 2,2%. Дата ГОСА: 30 июня. Дата отсечки: 15 июля. Это первые дивиденды компании после листинга на Московской Бирже. Это позитивное событие, и по мере реализации планов "компании роста" дивиденды будут расти. Итоги IVA — еще одна IT-компания, пострадавшая от высокой ключевой ставки. Это привело к недостижению прогнозируемого уровня выручки. На фоне жесткой денежно-кредитной политики IVA отложила крупные проекты на 2025 год, а клиенты компании сократили инвестиции в ПО. Кроме того, активное расширение компании добавило негативных факторов, что привело к: - опережающему росту операционных расходов по сравнению с выручкой; - заметному замедлению роста выручки. Вероятно, в 2025 году результаты компании ухудшатся, и акции будут иметь ограниченный потенциал. Оценка по P/E = 6,7x и EV/EBITDA = 5,7x выглядит привлекательной, но важно учитывать зависимость от ключевой ставки и восстановления спроса на продукты. Мой среднесрочный таргет — 150 руб. за акцию, а на горизонте пары лет — 330 руб. (при условии сохранения санкций). Позитивные новости В последние дни появились несколько благоприятных новостей для отечественной IT-индустрии: 1. Путин поручил стимулировать покупку акций российских технологических компаний. 2. Правительство РФ предложит меры по стимулированию спроса на отечественные решения вместо субсидирования. Будем следить за развитием событий. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Фундаменталка

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира