![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

Что нужно знать о акциях компании «Химпром»: финансовый анализ, дивиденды и технический обзор

Обзор компании «Химпром» Сектор: химическая промышленность. Ранее я упоминал её в разборе сектора химического производства, и тогда ничего хорошего не предвещалось. Но давайте разберёмся с этой компанией. Позже я соберу новые заявки на обзоры. Ранее «Химпром» я не анализировал. Основные метрики - Капитализация: $68 млн (малая капитализация). - P/E: 4,5 (самая дорогая оценка за 10 лет, возможно, из-за снижения прибыли). - P/S: 0,33 (на 30–50% выше обычного). - P/B: 0,43 (дороже обычного). - EPS: 1,29274 руб. - EBITDA: 2,75 млрд руб. - EV/EBITDA: 3,76 (средний уровень долга, типичный для компании). По P/E компания сейчас имеет самую высокую оценку за последние 10 лет. Вероятно, это связано с падением прибыли. Остальные метрики также выше обычного уровня на 30–50%. Нельзя сказать, что «Химпром» переоценён, но он дороже, чем обычно. Финансовое здоровье - Собственный капитал за 2024 год вырос на 10%, а за 2023 год — на 36%. - Чистый долг в 2024 году увеличился на 53%, а в 2023 — сократился на 7%. - Net Debt / EBITDA: 1,82 (средний уровень долга, выше, чем в 2022 и 2023 годах, но всё ещё в пределах нормы). Собственный капитал компании продолжает расти, но темпы снизились. Долговая нагрузка находится на нормальном уровне. Финансовое состояние «Химпрома» можно назвать стабильным, но не идеальным. Выручка и прибыль - Выручка за 2024 год снизилась на 7%, а за 2023 год выросла на 7%. - Прибыль за 2024 год упала на 59%, а за 2023 — на 4%. - Свободный денежный поток в 2024 году сократился на 215%. Будущее и оценки Оценок нет. Основные акционеры - 83,92% — Группа «Оргсинтез». - 11,44% — КТЦ. Сравнение с конкурентами «Химпром» — одна из самых маленьких компаний в своём секторе. Она оценивается дешевле, чем в среднем по отрасли. Долговая нагрузка соответствует уровню сектора. По рентабельности компания находится на среднем уровне или чуть ниже. За последние 5 лет рост выручки отстаёт от сектора. Дивиденды Компания не выплачивает дивиденды с 2022 года. Ранее дивидендная доходность составляла 4–6%, то есть компания никогда не платила много. Технический анализ Объёмы покупок и продаж стремительно падают, ликвидность низкая. Акции находятся ниже 200-дневной скользящей средней. Индикаторы на дневном таймфрейме указывают на нисходящий тренд. Ожидается снижение цены к ближайшему уровню поддержки около 16 руб. Оттуда дальнейшее движение будет зависеть от рыночных условий: инфляции, процентных ставок и активности бизнеса. Выводы «Химпром» — небольшая компания без дивидендов, не растущая и с умеренным финансовым здоровьем. Нет веских причин для покупки акций. Этот обзор не является индивидуальной инвестиционной рекомендацией.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

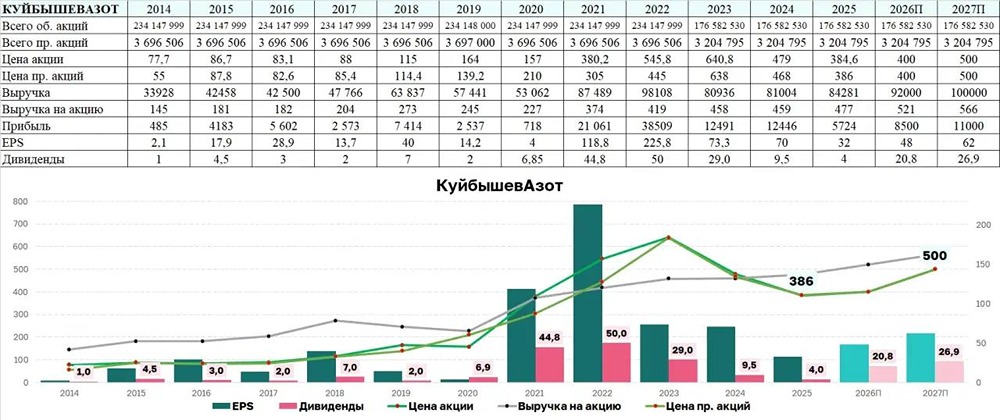

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)