![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

МАГНИТ [анализ] [MGNT]

АНАЛИЗ АКЦИЙ РФ

Оценка справедливой стоимости акций «Магнита» и рекомендации для инвесторов

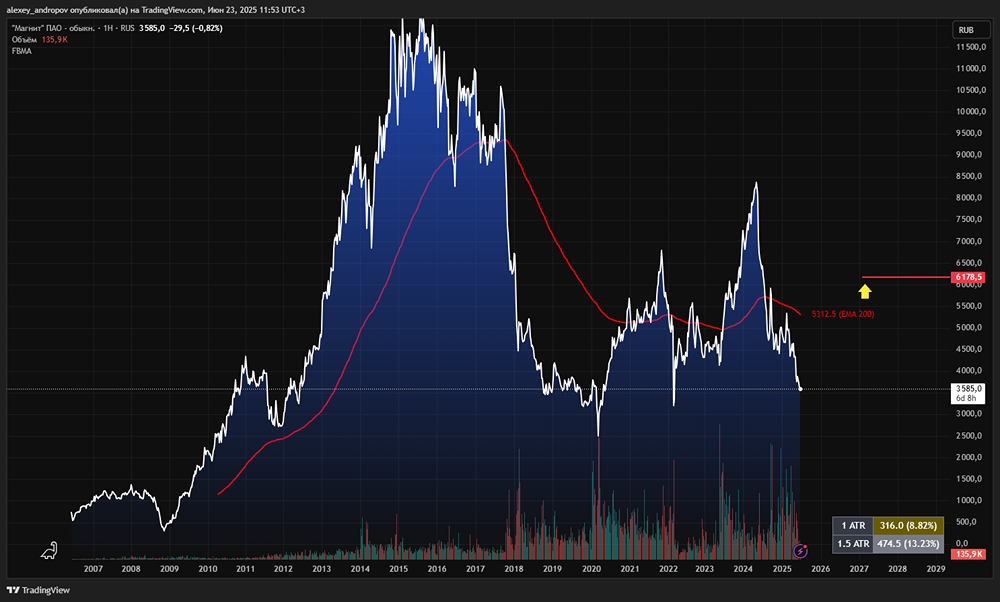

Мнение: АКБФ Влияние приобретения «Азбуки вкуса» на финансовые планы «Магнита» 22 мая совет директоров ПАО «Магнит» рекомендовал не выплачивать дивиденды по итогам 2024 года. Окончательное решение по этому вопросу будет принято на годовом собрании акционеров, которое состоится 26 июня. Мы считаем, что это решение связано с ростом общего и чистого долга компании, который напрямую влияет на долгосрочные оценки справедливой стоимости эмитента. Согласно опубликованной отчётности, общий долг «Магнита» увеличился с 894,6 млрд рублей в 2023 году до 948,4 млрд рублей в 2024 году. При этом объём денежных средств на балансе сократился с 221,3 млрд рублей до 159,5 млрд рублей. На этом фоне мы повысили прогнозные уровни стоимости заимствований компании, что негативно отразилось на долгосрочных оценках компании. Чистый долг на 31 декабря 2024 года составил 252,8 млрд рублей против 180,8 млрд рублей годом ранее, а соотношение чистый долг/EBITDA оценивается в 1,5. В 2024 году компания открыла 2349 магазинов, а чистый прирост составил 2008 точек. Общее количество магазинов сети на конец года достигло 31 483, а торговая площадь увеличилась на 881 тыс. кв. м (+8,8% по сравнению с предыдущим годом) и составила 10 934 тыс. кв. м. Несмотря на снижение чистой прибыли акционеров с 58,7 млрд рублей в 2023 году до 44,3 млрд рублей в 2024 году, мы полагаем, что «Магнит» продолжит выплачивать дивиденды в среднесрочной перспективе. Приобретение 81,55% «Азбуки вкуса», о котором стало известно в мае, по нашим оценкам, не окажет значительного влияния на дивидендные планы компании, учитывая объём ликвидности на балансе. Мы ожидаем, что эффект синергии от сделки может привести к росту выручки и чистой прибыли группы на 4%. Однако из-за увеличения долговой нагрузки и снижения прибыли мы прогнозируем изменение приоритетов «Магнита» в ближайшие кварталы. Мы ожидаем сокращения инвестиционной активности и уделения большего внимания достижению положительных финансовых результатов. Также мы предполагаем, что компания может продать крупноформатные магазины, учитывая вероятность 50%. Этот прогноз мы считаем базово-консервативным. По данным на март 2025 года, совокупная площадь 251 гипермаркета «Магнит Экстра» и 195 супермаркетов «Магнит Семейный» составляет 922,6 тыс. кв. м (1,4% от общего количества магазинов сети, включая «Дикси»). Рыночная стоимость этих активов может варьироваться от 40 до 100 млрд рублей. Мы ожидаем, что в 2025 и 2026 годах рост торговых площадей составит 4% и 0% соответственно. Учитывая также увеличение налоговой нагрузки, мы прогнозируем чистую прибыль компании в 2025 году на уровне 62,6 млрд рублей, а EBITDA — 234,3 млрд рублей. Прогноз EBITDA на 2026 год составляет 227,5 млрд рублей. Согласно нашей модели, ожидаемый размер дивидендов за 2025 год составит 360 рублей на акцию. Мы незначительно снизили оценку справедливой стоимости компании с 6415,16 рублей за акцию до 6180 рублей за акцию. Это соответствует рекомендации «покупать» и всё ещё предполагает потенциал роста в 69%. Оценка по-прежнему учитывает 20%-ный дисконт, который отражает риски инвестиций. Источник: t.me/akbf_invest В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)