![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

ИНТЕР РАО [анализ] [IRAO]

АНАЛИЗ АКЦИЙ РФ

Что происходит с акциями Интер РАО: финансовый анализ, планы по инвестициям и будущее энергетики России

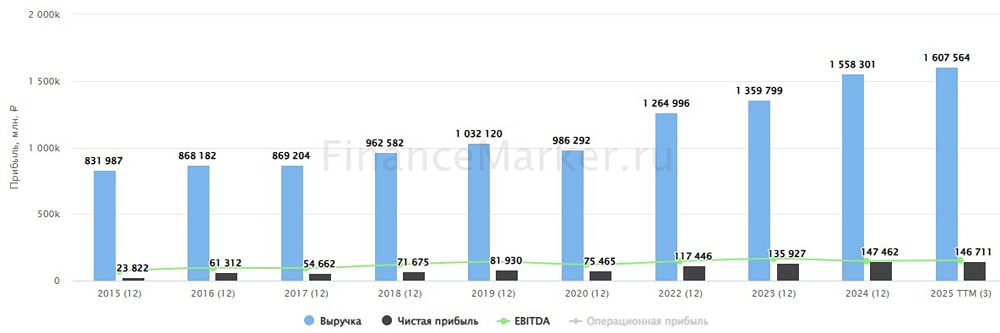

⚡️Интер РАО: на пороге перемен 🤔 Сегодня мы обсудим одну из самых обсуждаемых компаний российского рынка. Интер РАО долгое время копила средства, но теперь на горизонте появились признаки изменений. 📊 Отчёт за первый квартал 2025 года показывает: ✔️ Выручка увеличилась на 12,6%. Однако операционные расходы выросли на 14,6%, что съело всю прибыль. Основная часть затрат связана с покупкой и передачей электроэнергии. ✔️ Операционная прибыль снизилась, но чистые финансовые доходы выросли на 18%, благодаря накопленным средствам. ✔️ Чистая прибыль оказалась ниже прошлогодней из-за роста налога на прибыль, хотя доналоговая прибыль увеличилась. 📌 Компания завершила квартал стабильно, но впереди её ждут серьёзные перемены! 🏭 Капремонт вырос с 19,8 до 33,5 млрд рублей, а чистая денежная позиция сократилась с 415 до 388,1 млрд рублей. Интер РАО начала тратить деньги, но не на дивиденды — их уровень остался на уровне 25%. 👌 Для тех, кто следил за презентациями компании, это не стало сюрпризом. Интер РАО следует своей стратегии. Но куда она приведёт? 👉 Компания планирует удвоить EBITDA с 173 млрд рублей в 2024 году до 320 млрд рублей в 2030-м. Это станет возможным благодаря масштабной инвестиционной программе. 🇷🇺 В России генерирующие мощности устаревают, а спрос на электроэнергию растёт, что может привести к её дефициту. Интер РАО вложит около 500 млрд рублей в модернизацию старых и строительство новых мощностей (например, Новоленской ТЭС и Каширской ГРЭС) в период с 2025 по 2030 год. Компания также активно рассматривает сделки M&A в сфере инжиниринга и машиностроения, чтобы выстроить вертикальную интеграцию. 🤔 Размер капзатрат сопоставим с размером кубышки, поэтому её назначение теперь очевидно. Наличие запаса прочности выгодно отличает Интер РАО от других компаний, которые будут вынуждены брать кредиты. Однако получать тарифные привилегии компания будет наравне со всеми. ❗️Судьба квазиказначейских акций пока не решена. Возможно, они пригодятся для будущих сделок. Интер РАО не планирует повышать дивиденды в ближайшее время. Приоритет — инвестиционная программа. Но судя по тому, как компания готовится к амбициозным финансовым планам, это будет не «чёрная дыра», а капзатраты с потенциалом. 🧮 Бизнес оценивается в 2,6 годовых прибылей, что кажется интересным. Однако низкая оценка связана с осторожностью в дивидендах. Главный риск — неэффективное использование кубышки и снижение процентных доходов. Время покажет, насколько оправданы эти расходы. Вместе со снижением ключевой ставки снизятся и прибыль, и дивиденды. Стоит ли фиксировать здесь 10% доходность — решать вам. На мой взгляд, на рынке есть более привлекательные истории. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли