![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

ЕВРОТРАНС [анализ] [EUTR]

АНАЛИЗ АКЦИЙ РФ

Инвестиционный обзор «ЕвроТранс»: недооценённые акции с высоким потенциалом

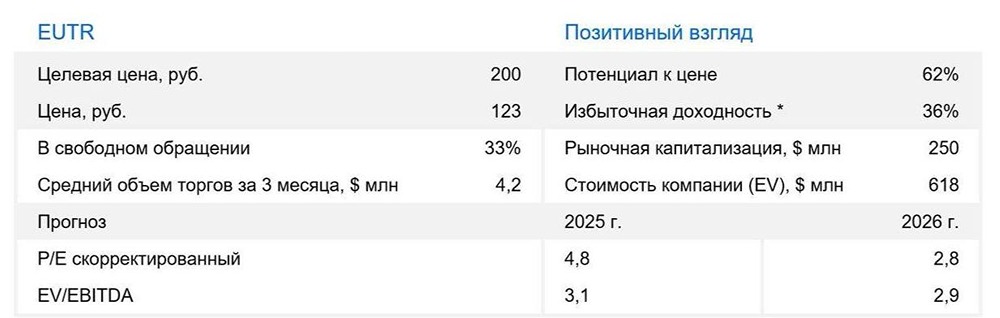

Акции "ЕвроТранс": потенциал роста при высокой инвестиционной активности. Компания "ЕвроТранс" представила новую стратегию увеличения стоимости акций, одобренную Советом директоров 26 мая 2025 года. Документ обещает значительное повышение эффективности, но вызывает вопросы о достижении целей в текущих экономических условиях. Оценка перспектив Стратегия предусматривает рост капитализации до 210–330 рублей за акцию к 2027 году. По нашей модели, цена акции на конец первого полугодия 2026 года составит около 200 рублей. Однако такие темпы роста сложно достичь при масштабных инвестициях, которые оттянут средства и затруднят высокие дивиденды. Тем не менее, компания планирует увеличивать дивиденды на 15–30% ежегодно в ближайшие три года, а затем еще на 15–20%. К 2035 году дивиденды должны составлять минимум 25% от цены размещения акций в 2023 году, что эквивалентно 62,5 рубля за акцию. Но такие планы могут быть сложны в условиях крупных инвестиций. Финансовое влияние Акции "ЕвроТранс" выглядят привлекательно. Текущие цены создают хорошие условия для инвесторов, ориентированных на прирост капитала. Целевая цена остается 200 рублей за акцию. Коэффициент P/E на уровне 4,2 раза говорит о недооцененности акций, что делает их интересными для покупки. Компания активно взаимодействует с акционерами и деловыми кругами, регулярно публикуя прогнозы, что также положительно сказывается на восприятии акций на рынке. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Insider

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли