![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РФ

Акции Роснефть — краткосрочные риски и долгосрочные возможности инвестиций

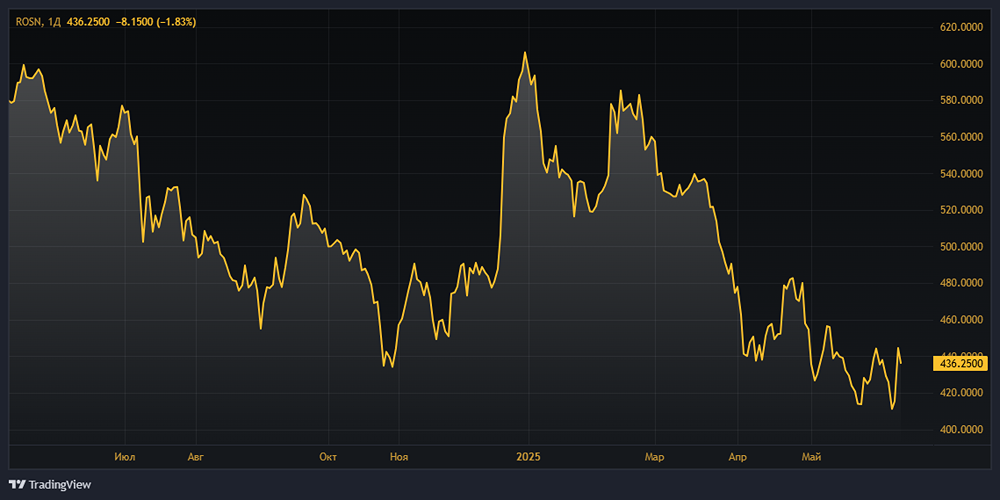

Вывод по акциям Роснефти Первый квартал завершился ожидаемо плохо. Подробный разбор отчета я уже проводил ранее. На прибыль компании негативно влияет текущая экономическая ситуация. Для Роснефти, как и для всего сектора, условия тяжелые. Мы наблюдаем снижение цен на российскую нефть, укрепление рубля, рост тарифов на транспортировку и увеличение процентных расходов. В результате прибыль за первый квартал упала на 43%. Ситуация с долгом становится все более напряженной. Соотношение чистого долга к EBITDA уже достигло 1,36х. Компания вынуждена привлекать дополнительное заемное финансирование для проекта «Восток Ойла», причем в условиях повышенных процентных ставок. Однако у компании есть долгосрочная перспектива роста, связанная с запуском проекта «Восток Ойла». К сожалению, из-за санкций сроки ввода проекта сдвинулись на 2027 год, а выход на пик добычи может задержаться на неопределенный срок. В среднесрочной перспективе давление на компанию сохранится. Краткосрочный рост цен на нефть, вызванный последними событиями, недостаточен. Для устойчивого роста требуется либо повышение цен, либо девальвация рубля. Как я уже отмечал в прошлом обзоре, при текущих условиях инвестиционная идея отсутствует. Дивидендные перспективы на текущий год остаются слабыми, а волатильность акций будет высокой. Прогнозируемая цена акций: 495₽ (+13,5%) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли