![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РФ

Акции Роснефть: риски и возможности — что важно знать инвестору в текущих условиях

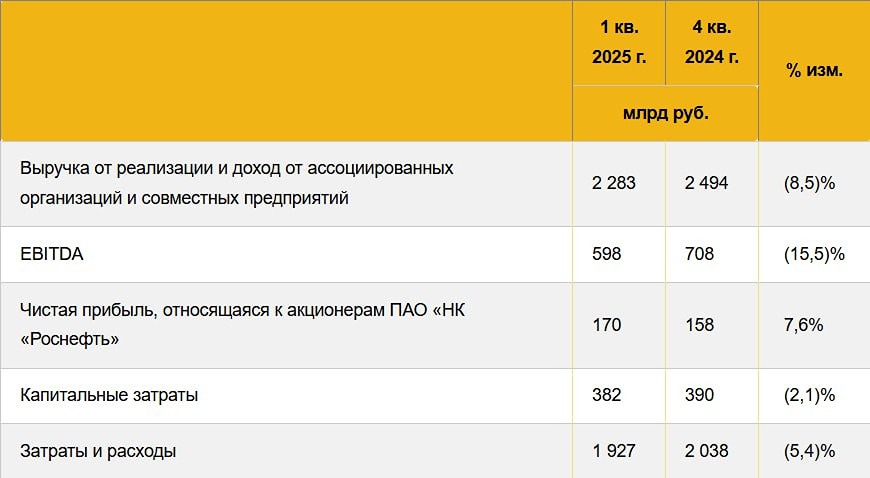

Роснефть: есть повод для беспокойства. Сегодня мы обсудим финансовые результаты одной из крупнейших публичных добывающих компаний мира — Роснефти. Речь пойдет о результатах первого квартала 2025 года. Давайте посмотрим, как неблагоприятная ситуация повлияла на показатели компании: 📉 Выручка снизилась на 12% по сравнению с прошлым годом и составила 2283 млрд рублей. Это произошло из-за падения цен на нефть Urals, а также снижения объемов добычи и переработки нефти. EBITDA уменьшилась на 30% и достигла 598 млрд рублей. Чистая прибыль показала худший результат из-за роста процентных расходов и увеличения капитальных затрат, сократившись на 65% — до 170 млрд рублей. Средняя цена Urals в первом квартале составила $62,8 за баррель, что в рублях эквивалентно 5400–5700 рублей за баррель (при бюджетном уровне в 6726 рублей). Процентные расходы выросли в 1,8 раза, а капитальные затраты — на 42% и достигли 382 млрд рублей. Добыча нефти упала до рекордно низких 44,6 млн тонн, что на 33% меньше, чем в первом квартале 2024 года. Переработка нефти снизилась на 2% и составила 19,5 млн тонн. Это негативно сказалось на операционной прибыли, которая сократилась на 44,8% и достигла 356 млрд рублей. Производственные расходы выросли на 2,2% и составили 228 млрд рублей. Чистый долг Роснефти увеличился на 3,6% и достиг 3,7 трлн рублей. Показатель ND/EBITDA составил 1,36x. 🟡 Дивиденды Совет директоров Роснефти рекомендовал выплатить итоговые дивиденды за 2024 год в размере 14,68 рублей на акцию. Это предполагает дивидендную доходность около 3,3% к текущей цене. Совокупный дивиденд за весь 2024 год составит 51,15 рублей на акцию, или 9,6% доходности к текущей цене. В первом квартале 2025 года компания заработала около 8 рублей на дивиденды, что составляет 1,8% доходности. Итоги: В прошлом обзоре я писал, что ситуация в первом квартале 2025 года будет ухудшаться, и это подтвердилось. Компания не отразила в отчетности скорректированный свободный денежный поток, который оказался отрицательным. На Роснефть влияют жесткая денежно-кредитная политика, крепкий рубль и снижение цен на нефть. Глава компании И. И. Сечин подчеркнул, что действия ЦБ РФ по формированию курса национальной валюты не учитывают экономические условия, в которых работает Роснефть. Оценка Роснефти по P/E составляет 5,4x, что остается недорогой, но важно учитывать риски. Во втором квартале 2025 года результаты могут быть еще хуже, а дальнейшее развитие событий будет зависеть от действий ЦБ по ключевой ставке. Многие ожидают ее снижения на заседании ЦБ уже в эту пятницу. С интересом будем следить за этим событием. Таргет по Роснефти остается на прежнем уровне — 550 рублей за акцию. Это предполагает около 25% потенциала роста. Источник: Фундаменталка

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли