![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РФ

Прогноз по акциям Полюса на 2025 год: что ожидать инвесторам

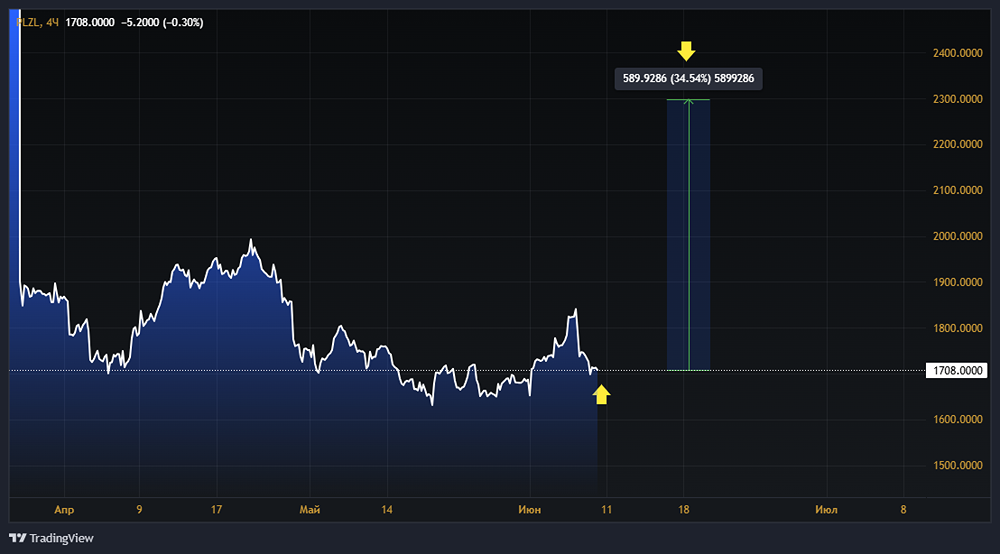

Мнение: Т-Инвестиции Акции Полюса: динамика роста и перспективы на 2025 год Динамика акций «Полюса» с начала года демонстрирует неплохие результаты по сравнению с индексом. В условиях геополитических колебаний на рынке ценных бумаг они демонстрируют устойчивость, превосходя показатели широкого индекса. При этом акции пока не полностью отражают укрепление курса рубля. Финансовые показатели В 2024 году выручка компании увеличилась на 40% благодаря росту объёмов продаж золота, повышению цен и ослаблению курса национальной валюты. Показатель EBITDA вырос на 48%, а маржинальность по EBITDA восстановилась до 77% (по сравнению с 73% в предыдущем году). Свободный денежный поток (FCF) остаётся на высоком уровне благодаря росту EBITDA и снижению капитальных затрат. Прогноз на 2025 год По нашим оценкам, выручка компании в 2025 году останется на уровне предыдущего года или снизится из-за уменьшения содержания золота на месторождении «Олимпиада» и укрепления курса рубля. Мы также ожидаем снижения показателей EBITDA и маржинальности. Свободный денежный поток (FCF) может снизиться из-за укрепления рубля и увеличения капитальных затрат на проект по разработке месторождения «Сухой Лог». Дивиденды С декабря 2024 года компания возобновила выплату дивидендов и уже осуществила две выплаты, распределив доход за год. Мы ожидаем сохранения выплат, учитывая высокие цены на золото и стабильный денежный поток, достаточный для выплаты дивидендов и инвестиций в проекты, включая «Сухой Лог». По нашим оценкам, дивиденды за первое полугодие 2025 года могут составить около 70–80 рублей, а за второе полугодие — 80–90 рублей. Это предполагает дивидендную доходность на горизонте 12 месяцев около 9% к текущей цене акций. Оценка акций Мы сохраняем позитивный взгляд на акции «Полюса», что соответствует рекомендации «покупать». Наша целевая цена составляет 2 350 рублей за акцию, что предполагает потенциал роста на горизонте 12 месяцев в размере 34%. Акции компании по-прежнему оцениваются умеренно: форвардный мультипликатор EV/EBITDA на 2025 год составляет 4,6x, что ниже исторического среднего за последние 5 лет (около 6x). Источник: t.me/t_analytics_official Автор: Кирилл Комаров (CFA) В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

АДМИНИСТРАТОР

[Ищете точные прогнозы и аналитические данные? mondiara.com — ваш надежный источник информации для успешных решений](https://mondiara.com/communities?open=community-1003)