![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

Стратегия развития Винлаб и Новабев до 2029 года: планы по удвоению выручки, расширению сети и росту рыночной доли

Новабев планирует удвоиться. Представили стратегию 2025-2029 годы. 📊 По итогам 2029 года хотят удвоить выручку и число магазинов Винлаб. Т.е. цель в 270 млрд рублей и 4к магазинов Винлаб, из которых 500 откроют за пределами текущих регионов присутствия. Собираются продолжать курс ухода от водки в более маржинальные сегменты ЛВИ и вина. Упор сделают на премиальный сегмент, где заберут 25% рынка. 🥃 Поскольку Новабев будет в среднесроке выводить на размещение Винлаб, то тут стоит остановиться подробнее. По стратегии к 2029 году: 1️⃣ Выручка вырастет в 2.3 раза с 86,3 млрд до 200 млрд рублей и составит порядка 74% от всей выручки. Т.е. производственный бизнес будет генерировать четверть. В пору сам Новабев переименовывать в Винлаб. При сохранении рентабельности на уровне 12%, Ебитда составит 24 млрд. В таком случае Ебитда всей группы может быть на уровне 37 млрд и выше при текущих 18,7 млрд. 2️⃣ Е-сом вырастет в 3.7 раз с 11,6 млрд до 40 млрд. Продукция компании уже представлена на основных маркетплейсах ру-зоны 🆕 При Ебитда в 10.2 млрд в 2024 году, и условном ИПО осенью уже по форвардам 2026 года, компанию могут оценить в 50+ млрд рублей. При текущей EV Новабев в 70 млрд, производственный бизнес не выглядит дорогим. Вероятнее как раз через материнскую компанию будет интереснее участвовать. 💸 На следующую пятилетку Новабев сохраняет в планах выплаты дивидендов более 50% от ЧП. По факту выплачивает 80-100% ЧП. 🕯 В презентации нашел табличку сравнения форвардных мультипликаторов сектора. Приведу скриншотом, но не отвечаю за достоверность приведенных там данных. Особенно в столбце EV/Ebitda. Либо Новабев решит усиленно сокращать долги вместе с ростом бизнеса, либо у меня не получается высчитать. Так же не уверен, считали ли они для всех ритейлеров по МСФО 17 или 16 – разница огромна. Тем не менее, они думают попасть в Р/Е 6.5х. При текущих Р/Е 12.5х на минимуме котировок, прибыль за год должна увеличиться в 1.9 раз. Это действительно возможно. В таком случае дивы могут быть около 56 рублей при пэйауте 80%, а дивдоходность более 12%. 📊 Прошлую пятилетнию стратегию выполнили в большинстве существенных метриках: ☑️ выручку обещали удвоить – увеличили в 2,14 раз. 🔴 Маржинальность ебитда обещали повысить до 16%, но в 2024 году она осталась на уровне 14%. Новабев зачел, т.к.. в 2023 году достигли 16%, я не могу зачесть. ☑️ Netdebt/ebitda обещали снизить с 1.6х до менее 1х и вполне себе выполнили цель – 0,9х без обязательств аренды. Относительно ритейлеров не считаю, что аренду помещений нужно учитывать в долге, равно как и затраты по аренде в ебитда – как в МСФО 17. По МСФО 16 этот показатель 1.9х. 🔴 Замахивались на ROIC 25%, но остались на 16%. Это очень амбициозная была цель, имхо. ☑️ Обещали выплачивать не менее 25% и на 300% справились с этой задачей. 🤝 Так что в общих чертах вполне могут попасть в цели 2029 года, а текущая цена достаточно интересна в долгосрок. Возврат на вложенный капитал через дивиденды и рост капитализации может быть существенным. Считаю текущие котировки заниженными для компании и рост до 550 рублей в этом году вполне может быть и без столь стремительного роста ЧП. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

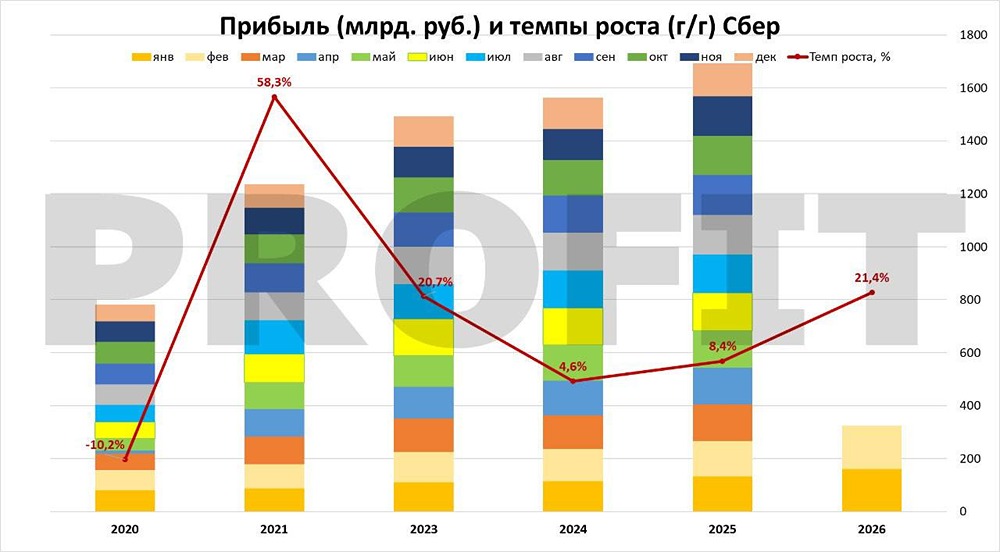

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

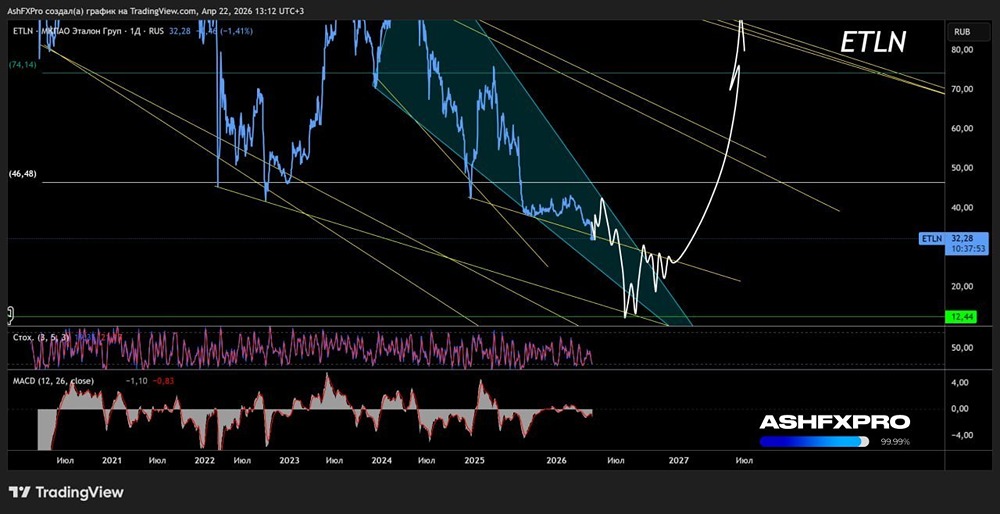

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

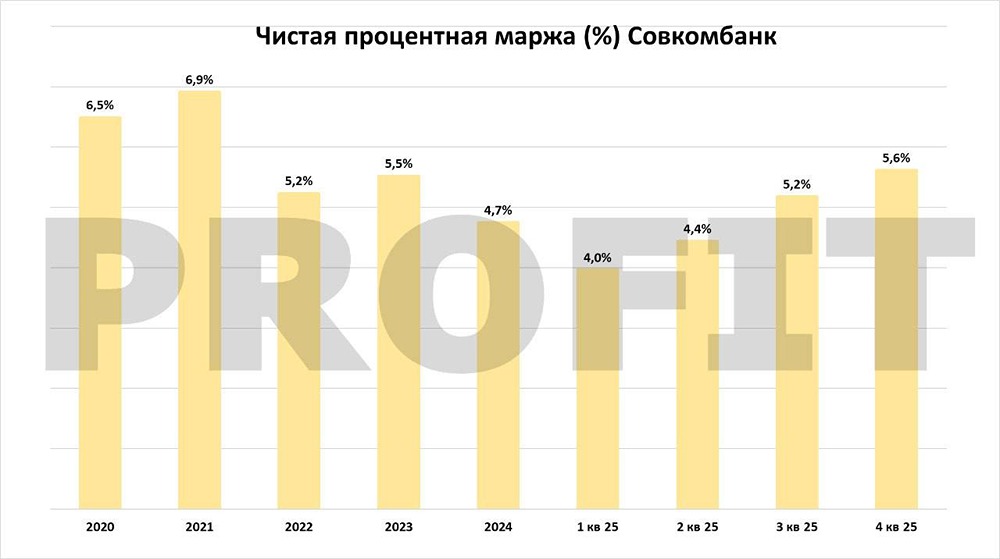

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

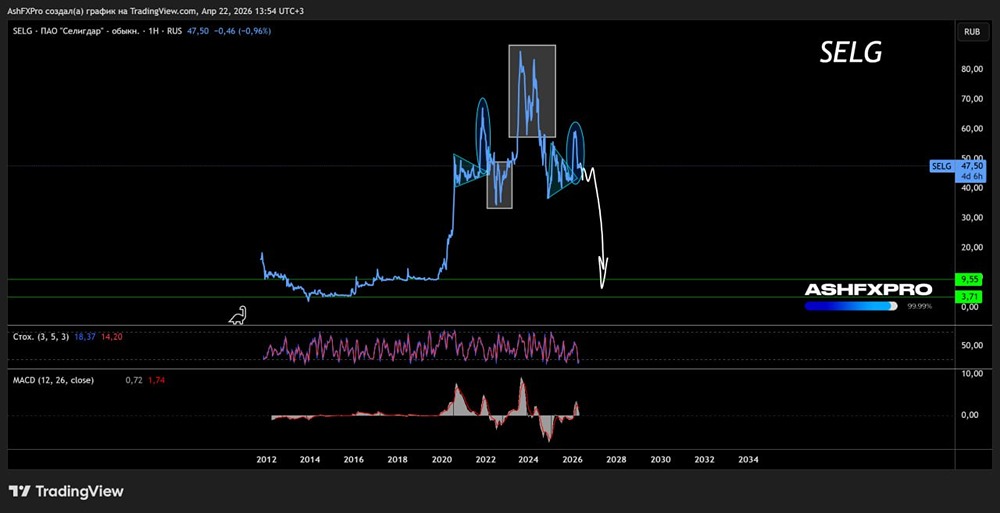

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

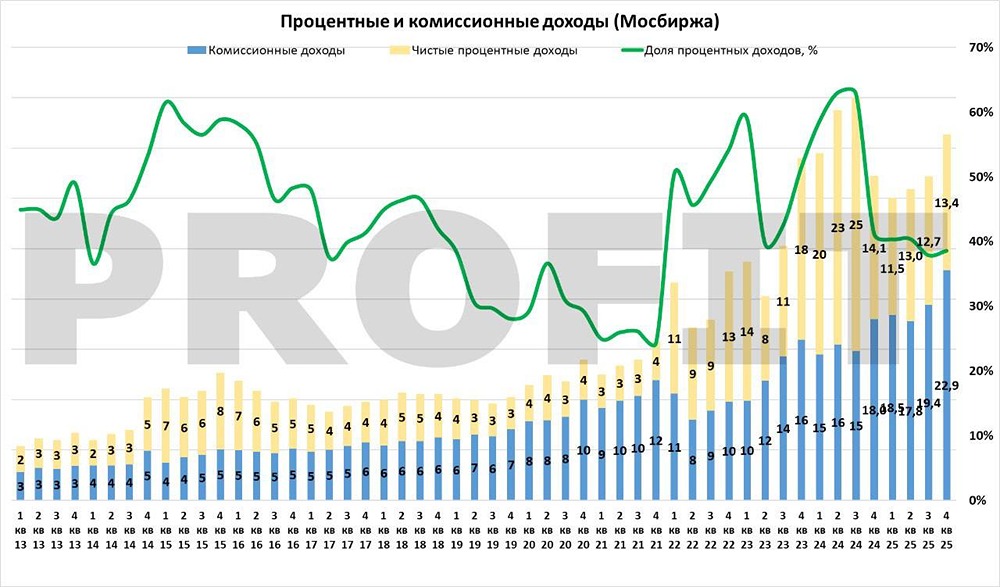

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

АДМИНИСТРАТОР

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!