![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РОССИИ

Какие риски могут повлиять на стоимость акций ФосАгро?

Мнение: АКБФ Риски для ФосАгро сохраняется По результатам первого квартала 2025 года компания продемонстрировала значительное улучшение ключевых финансовых показателей. Согласно данным МСФО, скорректированная EBITDA увеличилась на 72% в годовом исчислении и на 36% по сравнению с предыдущим кварталом, достигнув отметки в 65,2 миллиарда рублей. Свободный денежный поток составил 34,8 миллиарда рублей, что является положительным показателем по сравнению с отрицательным значением в предыдущем квартале. Соотношение чистого долга к EBITDA снизилось до 1,41. Выручка компании за январь-март 2025 года составила 159,39 миллиарда рублей, что на 34% больше, чем за аналогичный период прошлого года. Чистая прибыль акционеров достигла 47,656 миллиарда рублей, что на 152% больше, чем годом ранее. Рост показателей обусловлен благоприятной конъюнктурой рынка сбыта и эффективным контролем расходов. В 2025 году компания планирует увеличить производство удобрений на 6%, до 12,5 миллиона тонн. В более долгосрочной перспективе (2025–2031 годы) ожидается ежегодный прирост производства на 6% и экспорта на 5%. В конце апреля в ходе официальных публикаций, сделанных по итогам встречи экспертных групп России и США, американская сторона выразила готовность содействовать восстановлению доступа российского экспорта удобрений и сельскохозяйственной продукции на мировой рынок. В сочетании с текущей рыночной ситуацией это позволяет ожидать роста EBITDA компании в 2025 и 2026 годах до 220,6 миллиарда рублей и 297,8 миллиарда рублей соответственно, что превышает показатели 2024 года (170,6 миллиарда рублей). Компания объявила о сокращении капитальных инвестиций в 2025 году на 20%, до примерно 60 миллиардов рублей. Совет директоров компании рекомендовал выплатить дивиденды по итогам первого квартала 2025 года в размере 201 рубля на акцию. Дата закрытия реестра назначена на 5 июля. По итогам 2025 года чистая прибыль компании оценивается в 117 миллиардов рублей, а суммарные дивидендные выплаты — примерно в 600 рублей на акцию. Однако существуют риски, связанные с возможной индексацией внутренних цен на минеральные удобрения. Власти Российской Федерации могут принять соответствующее решение до конца мая. В рамках наших моделей на 2025–2031 годы прогноз роста внутренних цен на удобрения с учётом базовых инфляционных сценариев составляет 8–11%. С учётом незначительного повышения стоимости заимствований, расчётная справедливая стоимость акций «ФосАгро» после пересмотра составляет 7 125,75 рублей за акцию, что на 1,7% выше предыдущего значения. Потенциал среднесрочного роста оценивается в 9%, рекомендация — «держать». Оценка учитывает всё ещё сравнительно низкий для бумаг в нашем покрытии 10%-ный дисконт, который отражает риски инвестиций в производителя удобрений. Источник: t.me/akbf_invest В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

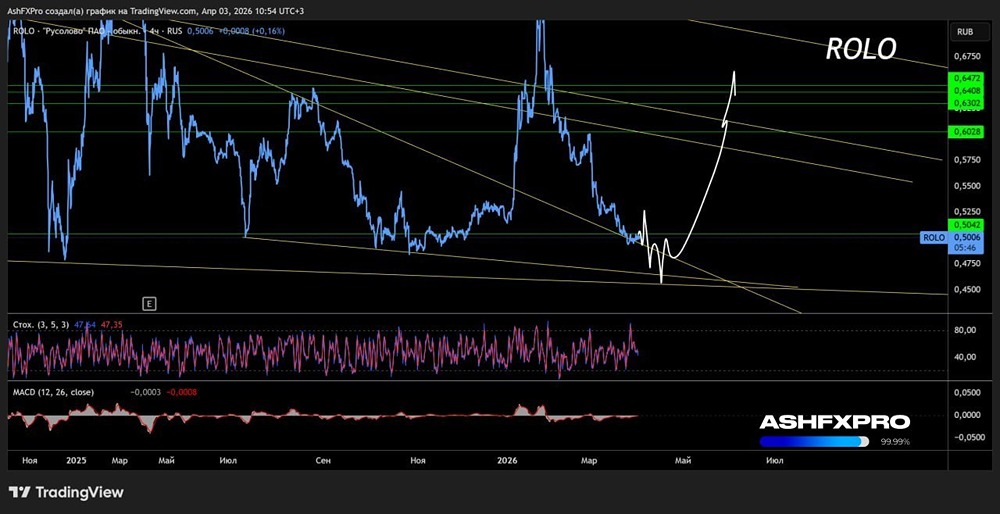

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

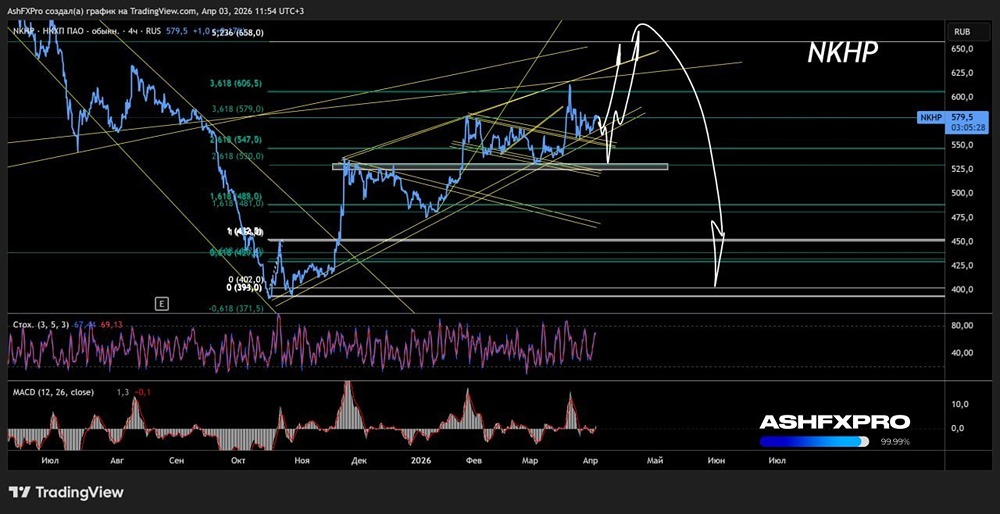

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НПО НАУКА [анализ] [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)