![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

Ozon растёт, но не там, где надо. Почему маркетплейс не вывозит, а Финтех устал спасать компанию? Смягчение ДКП = падение. Это шутка?

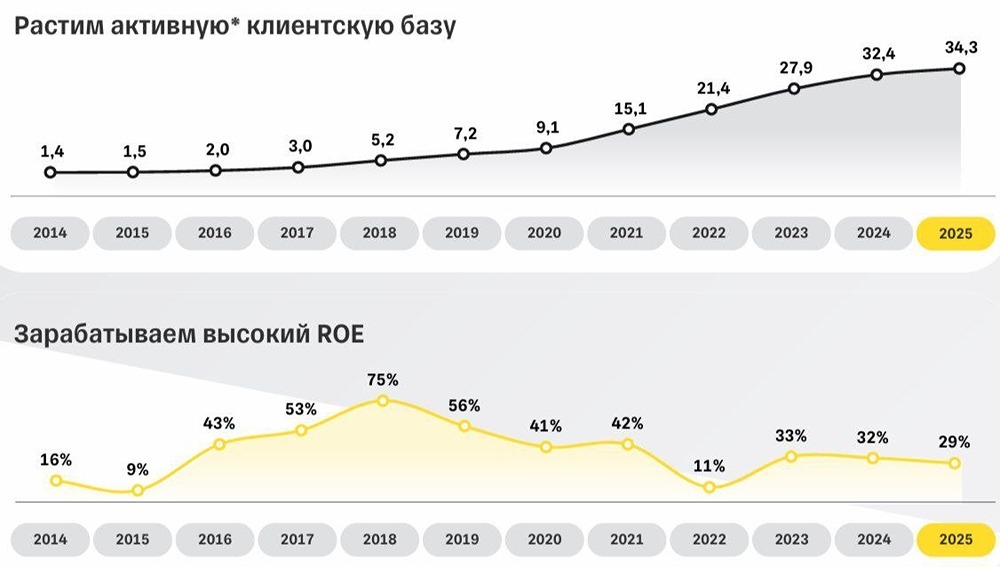

Ну что, пока рынок кидает в разные стороны от попыток провести псевдо-переговоры в Стамбуле, продолжаем разбирать свежие отчёты. 💢 Совсем недавно Ozon опубликовал отчёт за 1-й квартал 2025 года, показав хорошие результаты. Традиционно только на первый взгляд... Отличная динамика выручки, рост EBITDA и снижение убытков, и даже сокращение долгов. Однако основа экосистемы компании — e-commerce, снова убыточна. Что на самом деле происходит с бизнесом? Насколько теперь компания зависима от Финтеха и решений ЦБ для продолжения динамики роста? Давайте смотреть... 🛍 Маржинальность растёт — а прибыль где? Или что не так с «сильным» отчётом Результаты за 1-й квартал: 🔼 Выручка выросла на 65% год к году до 202,9 млрд ₽. Рост монетизации маркетплейса (реклама, комиссии) и взрывной рост финтех-сегмента (выручка +170% до 28,3 млрд ₽) обеспечили такой результат. 🔼 Скорр. EBITDA взлетела на 220% до 32,4 млрд ₽, а маржинальность по EBITDA достигла 3,9% от GMV. Это рекорд для Ozon и выше, чем у многих глобальных аналогов. 🔼 Чистый долг сократился с 118,5 млрд ₽ на конец 2024 года до 108,9 млрд ₽. А во 2-м квартале компания планирует погасить ещё 20 млрд ₽ 🔽 Чистый убыток сократился на 40% до 7,8 млрд ₽(против 12,8 млрд ₽ годом ранее). E-commerce остаётся убыточным, но финтех и оптимизация издержек компенсируют потери. Мне нравится отчёт. Они удвоили маржинальность по EBITDA за год, опередив главного конкурента Wildberries (~2% от GMV). А теперь нужно понять, почему так получилось... 🏛 Финтех спасает, но надолго ли? Почему Ozon зависим от Центробанка Сейчас основной драйвер роста — финтех. То есть платформа по продаже товаров остаётся убыточной, а прибыль генерирует "банк внутри маркетплейса", живущий за счёт высоких ставок. Это искажённая модель, где профит приходит не от бизнеса, а от финансовых условий. 👥 База активных пользователей — 31,7 млн (+57%). 👥 Объём клиентских средств — 216,6 млрд ₽. Эти деньги — дешёвый ресурс. Их не надо обслуживать, по ним не платятся проценты. Это и есть причина, почему ROE у финтеха Ozon ≈ 30%. Правда, только при ключевой ставке выше 15–16%... То есть прибыльность Озона зависит от дорогих денег в экономике. ЦБ начнёт снижать ставку — начнутся проблемы, и эти “бесплатные” деньги перестанут приносить сверхприбыль. Какие сейчас есть проблемы? ❌ Вопросы по качеству кредитного портфеля. Кредитные убытки выросли на 174% до 2,4 млрд ₽, а это примерно ≈ 2,7% от портфеля займов. Это более-менее нормальный уровень для финтеха, но ниже, чем у банков-конкурентов (например, у Т-Технологий просрочки ≈ 4–5%) ❌ Рост просрочек. Банковский сектор сейчас фиксирует ухудшение качества потребкредитов из-за высокой долговой нагрузки населения. Ozon замедлил рост кредитного портфеля, что снижает риски, но в случае экономического спада (например, роста безработицы) просрочки могут вырасти 💀 Допэмиссия, манипуляции с долгом и переоценка. Стоит ли вообще лезть? Менеджмент, в некоторых расчётах, заявляет о "нулевом чистом долге". Правда, при этом учитывает клиентские средства как ликвидность) 💭 Мягко говоря, это бред, так как клиентские деньги — это всё-таки обязательства, а не активы. Без учёта клиентских средств чистый долг с арендой может составлять ≈ 145–160 млрд ₽. Сейчас компания прогнозирует рост GMV на 30–40% в 2025 году (до 2,3–2,4 трлн ₽) и EBITDA в 70–90 млрд ₽. В принципе, это реально, так как Wildberries теряет долю из-за внутренних-семейных проблем, Яндекс и Сбер сворачивают e-commerce-проекты, что даёт Ozon шанс забрать до 40% рынка (сейчас ≈ 35%) 🤔 Как и писал в начале марта — акции мне не интересны. Отчёт действительно оказался хороший, даже если брать в расчёт только снижение убытка. Однако он хорош не там, где все ожидают его увидеть, и, условно завтра, со снижением КС, этот рост легко испарится. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/fondflow

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РЭСК [анализ] [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)