![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

Обзор по компании Банк ВТБ #VTBR на 03 мая 2025 года

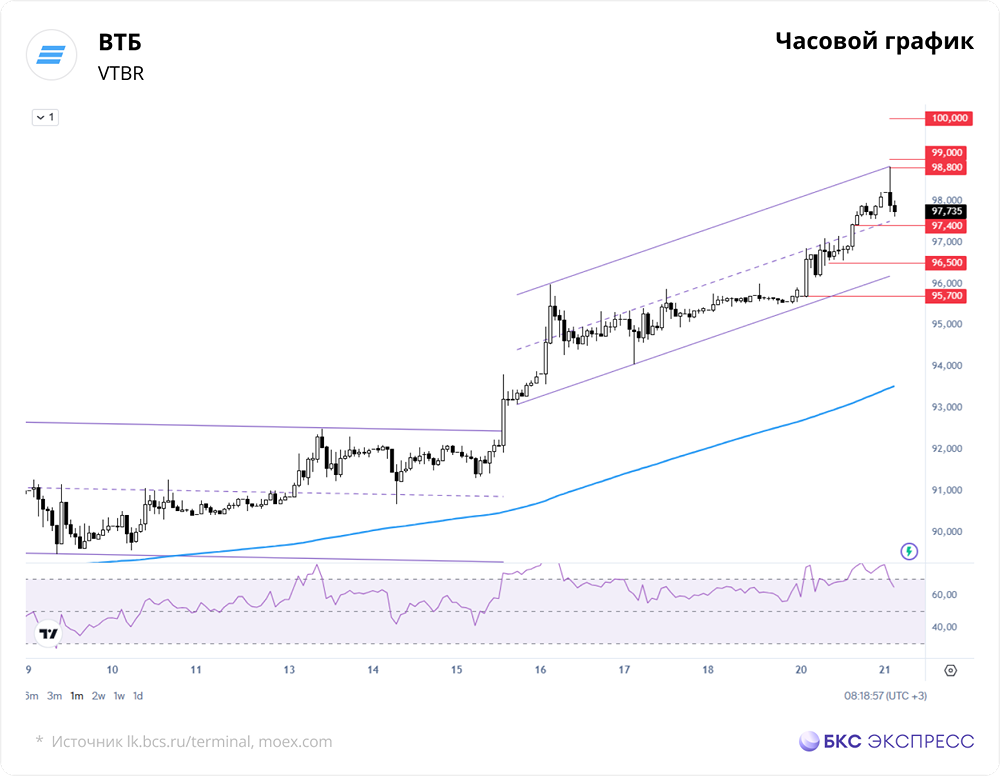

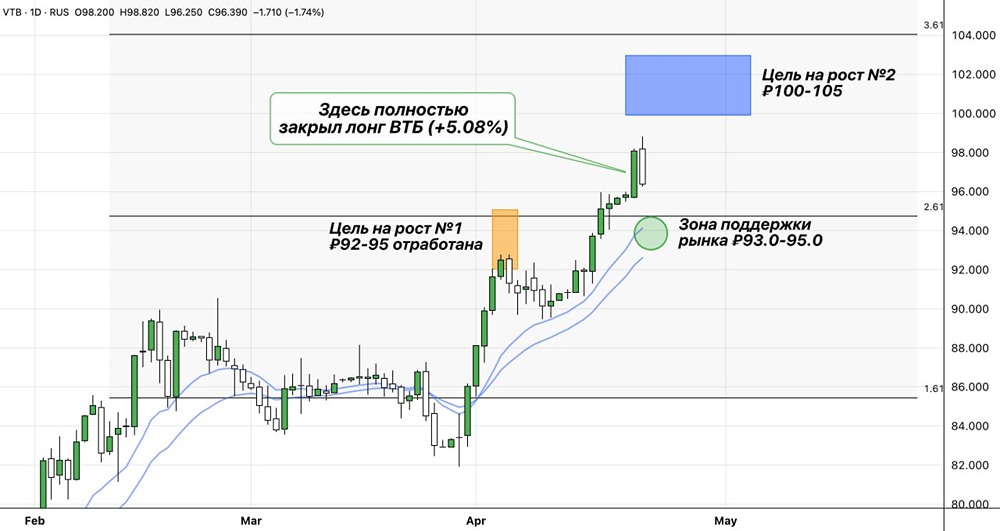

Последний обзор по ВТБ делал 5 марта, тогда акции стоили 93 р., я ожидал коррекции к 85, а от туда роста к 108 рублям. По факту акции падали аж до 66 р. в моменте, что глубже чем я предполагал, а от туда росли до 108 р., куда я и целился 🎯. Давайте посмотрим, чего ждать дальше. ℹ️ По сравнению с прошлым обзором акции по метрикам стоят практически также. Компания опубликовала отчет за 1КВ2025, его и разберем. 🗞 Новостной фон ▪️Возобновление выплат дивидендов ВТБ могло быть вызвано необходимостью пополнения бюджета. — эксперты ▪️ДИВИДЕНДЫ БУДУТ СТОИТЬ ВТБ 1,1 П.П. ДОСТАТОЧНОСТИ КАПИТАЛА, БАНК ВОСПОЛНИТ ИХ РАЗНЫМИ ИСТОЧНИКАМИ, ДОПЭМИССИЯ НЕ ИСКЛЮЧЕНА - ФИНДИРЕКТОР ВТБ - ИФ ▪️ВТБ С УЧЕТОМ "ПРЕФОВ" НАПРАВИТ НА ДИВИДЕНДЫ 275,75 МЛРД РУБ., 50% ЧИСТОЙ ПРИБЫЛИ ПО МСФО ЗА 2024Г ▪️ВТБ ВОЗОБНОВЛЯЕТ ВЫПЛАТУ ДИВИДЕНДОВ, НАБСОВЕТ РЕКОМЕНДОВАЛ ВЫПЛАТИТЬ 25,58 РУБ./АКЦИЯ ПО ИТОГАМ 2024Г ▪️ВТБ СОХРАНЯЕТ ПРОГНОЗ ПО ЧИСТОЙ ПРИБЫЛИ НА 2025 ГОД НА УРОВНЕ 430 МЛРД РУБ ▪️ВТБ не планирует покупать другие банки, на рынке нет игроков, интересных для M&A - Костин ▪️ВТБ поставил собой задачу выйти из непрофильных активов и сосредоточиться на банковской деятельности ▪️Акционеры ВТБ одобрили присоединение РНКБ 💰 Финансовое здоровье ▪️Собственный капитал за 1КВ2025ТТМ вырос на 4%, а на 1КВ2024 СК рос на 5%. ▪️Чистый долг за 1КВ2025ТТМ сократился на 1%, а на 1КВ2024ТТМ рос на 6%. ▪️Debt/Equity — 11.75 на 1КВ2025ТТМ, это значение сократилось на 1% за 1КВ2025ТТМ. Уровень обязательств у ВТБ с 2022 года постепенно сокращаются. Это скорее минус. ℹ️ Рост компании чуть-чуть сократился на 1КВ2025ТТМ, но это сокращение в пределах погрешности. Финансовое здоровье у компании отличное. 💰 Выручка, прибыль ▪️Выручка на 1КВ2025ТТМ сократилась на 10%. ▪️Прибыль на 1КВ2025ТТМ выросла на 3%, а за 1КВ2024ТТМ росла на 117% (после обвала в 2023 году). 🔮 Будущее, оценки ▪️ 29 апреля ФИНАМ опубликовал прогноз по ВТБ, цель — 120 р. за акцию. Предыдущие 4 таргета: от 140 р. до 218 р. 🤵♂️ Основные акционеры 60,9% — Росимущество 🆚 Сравнение с конкурентами Второй по капитализации банк России после Сбербанка (https://t.me/ShumilovPavel/8587). По метрикам существенно дешевле рынка. По метрикам рентабельности оценен в среднем по рынку. По росту выручки хуже конкурентов. 🤑 Дивиденды Планирует заплатить 25,5 р. на акцию или 26,48%, но пока это под вопросом, еще не утвердили. 📈 Технический анализ В ближайшее время ожидаю коррекцию через боковик или небольшое движение вниз. Но сильно падать не дадут, так как дивиденды любят многие. После отдыха через боковик ожидаю снова уход в район 108 р. и через коррекцию снова поход выше к 126 рублям. Все движения отобразил на графике. 🧠 Выводы За 1 квартал 2025 компания практически топчется на месте: выручка упала на 10%, а прибыль выросла на 3%. На все банки ситуация с ипотекой сейчас влияет негативно, а также с высокой процентной ставкой. Под такой высокий процент не бизнес не физики деньги брать не горят. Поэтому сейчас можно ожидать и охлаждения в банковском секторе. ВТБ стоит очень дешево. Если он банально удвоится в цене, то он все равно будет оцениваться дешевле рынка. Дивиденды могут подталкивать котировки ВТБ вверх. Менеджмент остается прежний со всеми их не всегда логичными заявлениями с точки зрения инвестора. Учитывая все плюсы и минусы для меня ВТБ — это покупка, несмотря на все проблемы. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

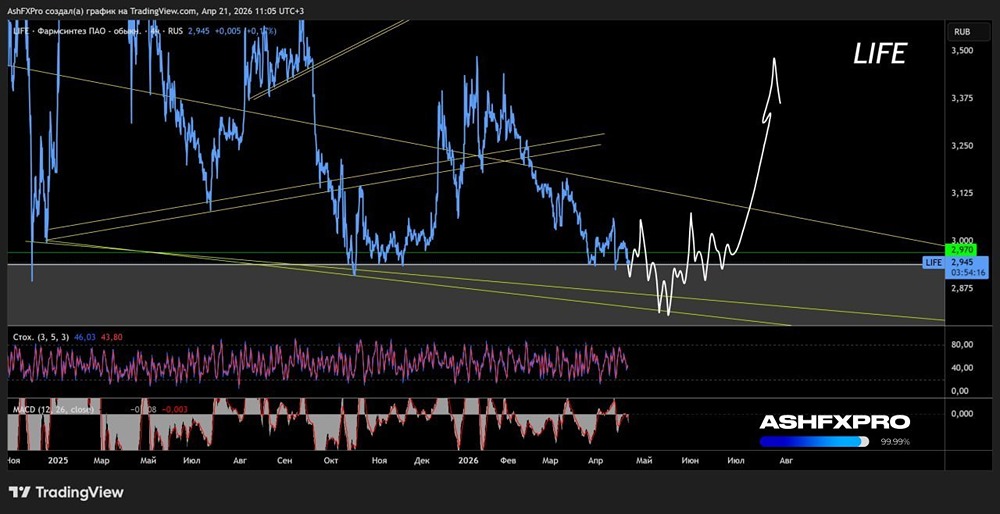

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

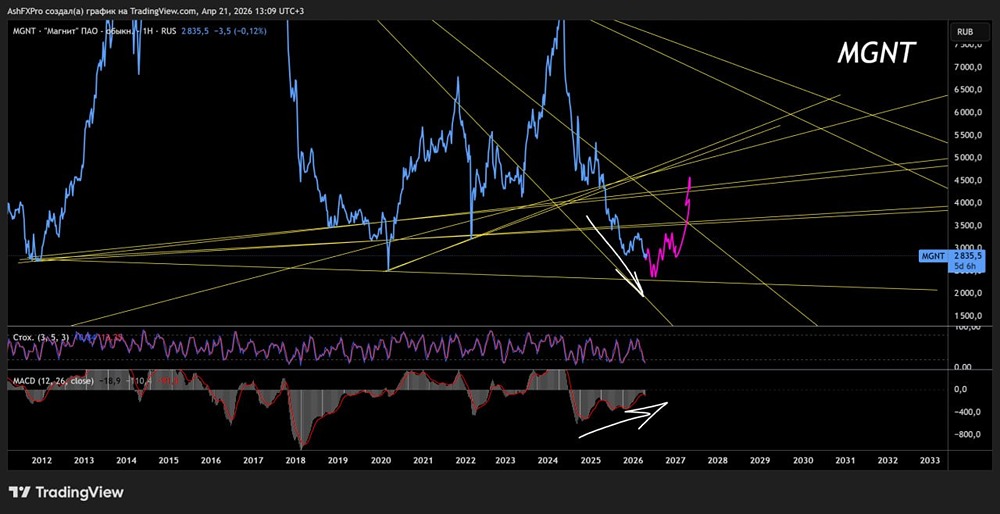

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

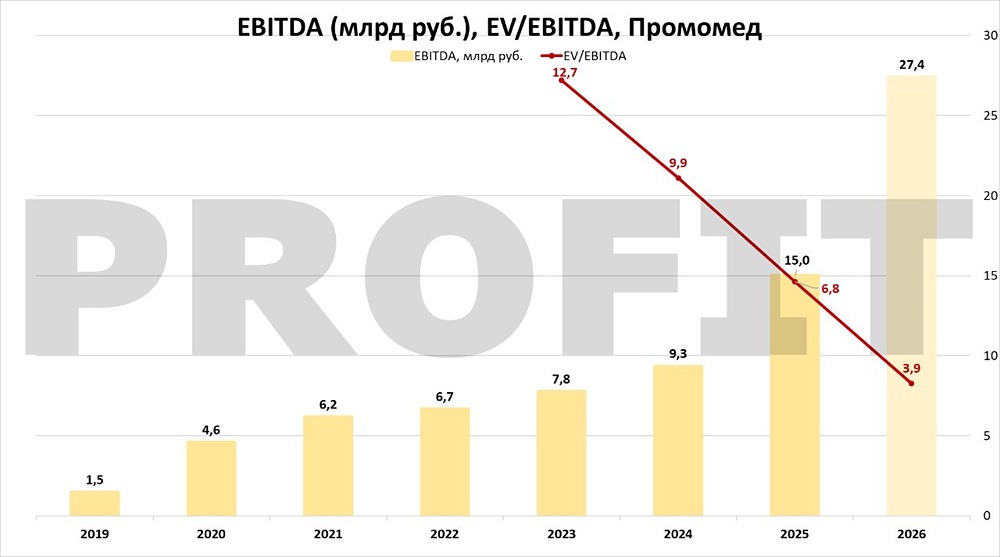

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com/communities?open=community-1030&pinned=community-21) - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только. Сделано людьми. Для людей.