![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

Что делает Новатэк для роста капитализации?

Мнение: Т-Инвестиции Взгляд на акции Новатэка Мы начинаем анализировать акции компании НОВАТЭК и рекомендуем их покупать. Наша целевая цена на данный момент составляет 1620 рублей за акцию. Потенциал роста на горизонте года — 26%, а с учётом ожидаемых дивидендов — 33%. Рассмотрим плюсы и минусы инвестиций в НОВАТЭК. Устойчивый основной бизнес Рост добычи жидких углеводородов с акцентом на стабильный газовый конденсат, который не подпадает под условия сделки ОПЕК+, а также запуск третьей линии на комплексе в Усть-Луге позволят компании увеличить производство высокомаржинальных продуктов, что положительно скажется на финансовых показателях. Ямал СПГ как источник стабильности и надёжности Линии проекта способны работать на уровне 120% от проектной мощности даже при отрицательных температурах. Это гарантирует стабильное производство на уровне, близком к 20,9 млн тонн. Проект компании обеспечен долгосрочными контрактами и получает выгоду от более высоких цен на газ на европейском рынке. Арктик СПГ — 2 как драйвер роста объёмов добычи Первая производственная линия уже запущена, но из-за санкций США и отсутствия необходимых газовозов проект пока не может выйти на полную мощность. Получение первых ледовых газовозов с судоверфи «Звезда» позволит отгружать около 2 млн тонн в год. Снятие санкций позволит запустить все три производственные линии и экспортировать СПГ в Азию без существенных скидок. Высокие доходы, но низкие дивиденды Компания продолжает демонстрировать рост основных финансовых показателей, несмотря на санкции и сложные макроэкономические условия. НОВАТЭК планирует придерживаться дивидендной политики и выплачивать дивиденды два раза в год. Ожидаемая совокупная дивидендная доходность в ближайшие 12 месяцев составит около 7%, что ниже, чем у других компаний нефтегазового сектора. В дальнейшем мы ожидаем доходность до 10%. Рыночная недооценка, но не самая значительная в секторе Сейчас акции НОВАТЭКа торгуются с форвардным мультипликатором EV/нормализованная EBITDA (учитывает прогноз на 2025 год) на уровне 2,9х. Это соответствует уровню других компаний сектора. Однако относительно исторических уровней недооценка ниже, чем у некоторых нефтяных компаний. Снижение цен на энергоносители Контрактные цены на поставку СПГ с проекта «Ямал СПГ» привязаны к мировым ценам на нефть, которые находятся под давлением возможной рецессии в мировой экономике из-за торговых войн и рисков увеличения предложения нефти на рынке. На газовом рынке также ожидается профицит после 2026 года, в том числе из-за ввода более 90% проектируемых СПГ-проектов в США. Санкционное давление Существует вероятность сохранения ограничений, из-за которых компания до сих пор не смогла увеличить отгрузки с проекта «Арктик СПГ — 2». Кроме того, в случае роста предложения СПГ со стороны США и Катара ограничения могут быть наложены и на флагман проекта НОВАТЭКа — «Ямал СПГ». Также негативное влияние на бизнес компании может оказать запрет экспорта СПГ в Европу, если он будет принят. Источник: t.me/t_analytics_official Автор: Александра Прыткова Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

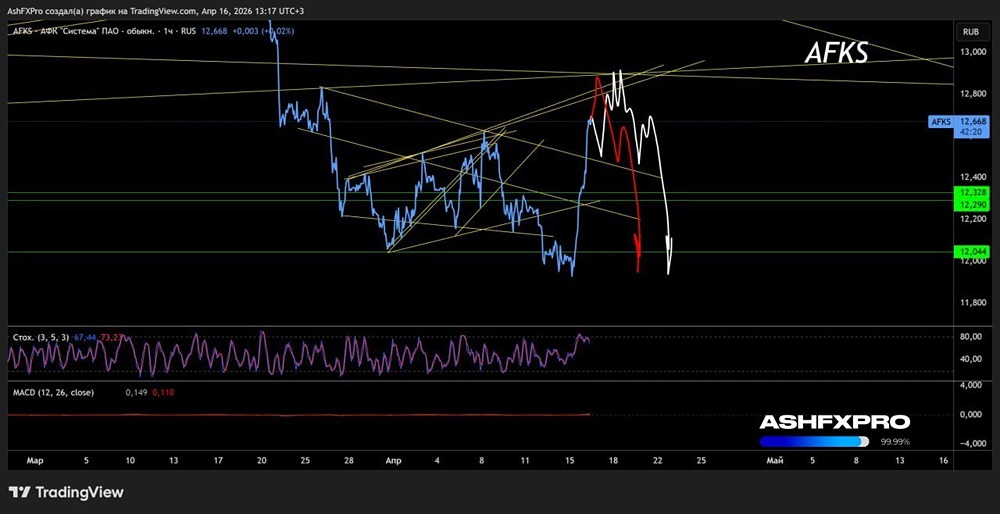

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

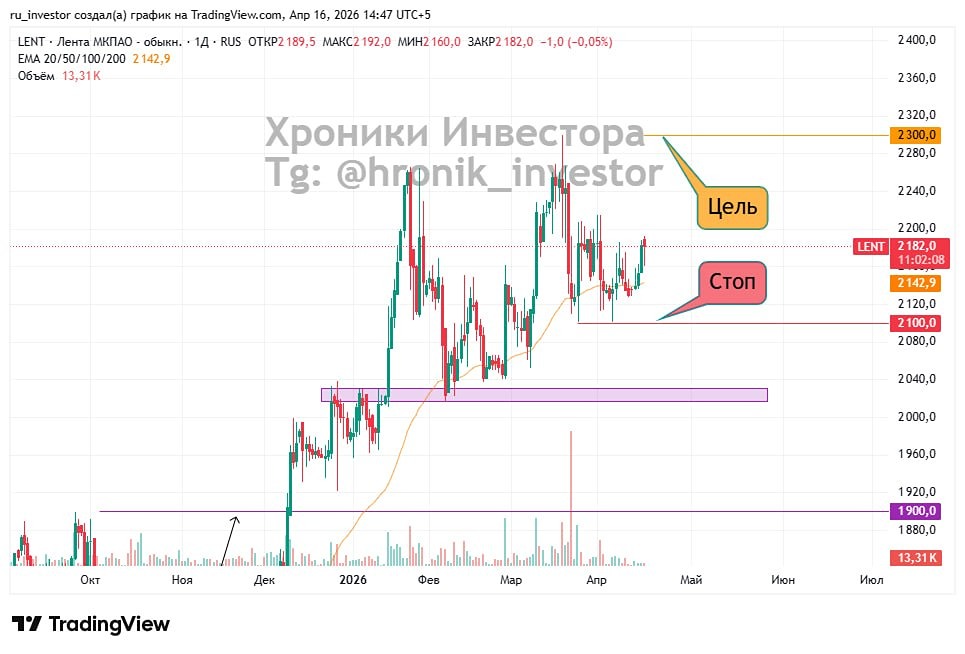

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

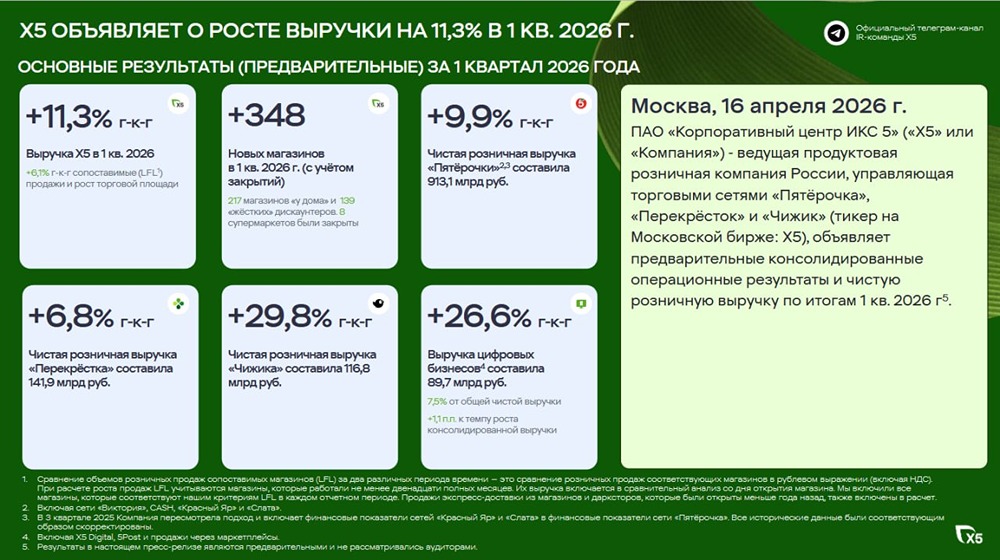

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

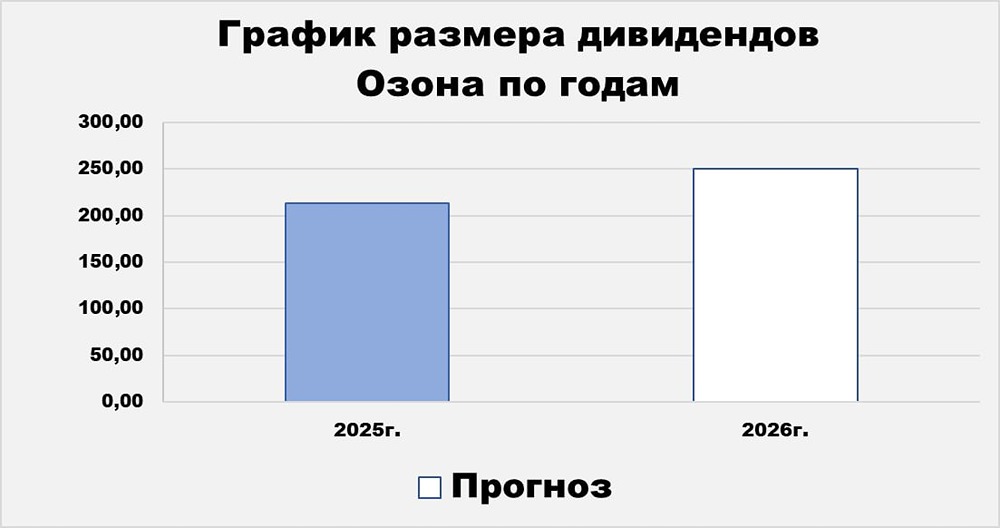

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)