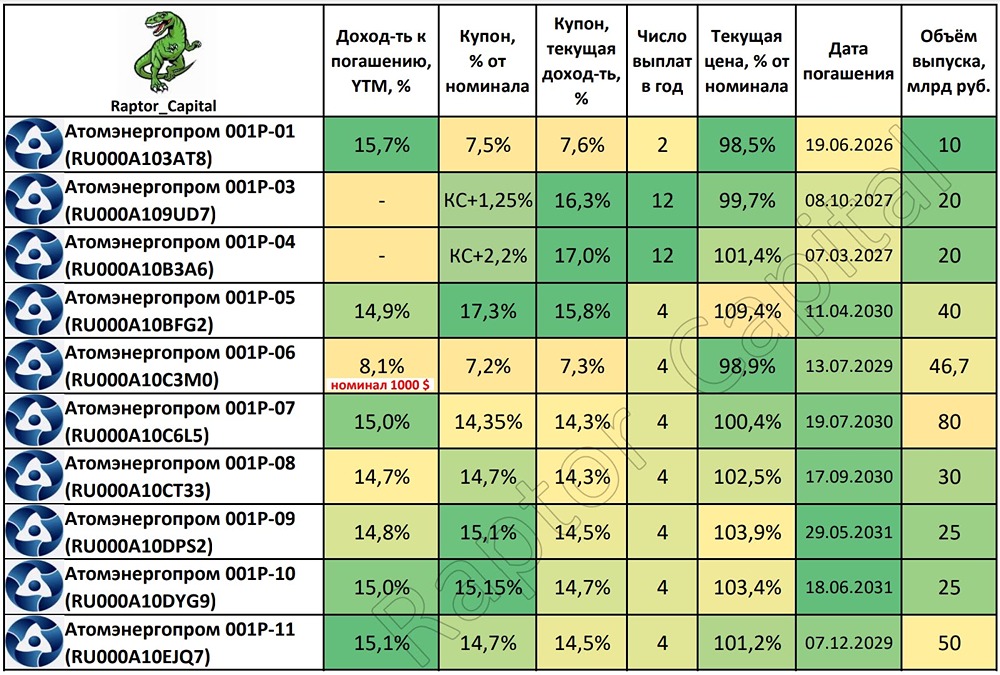

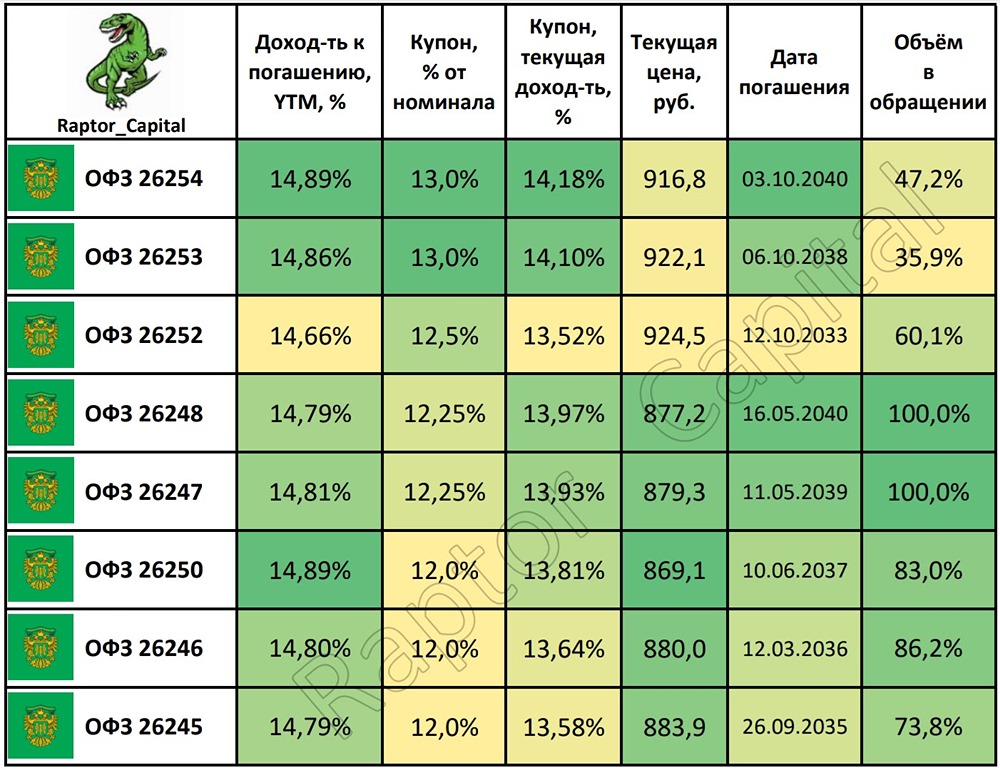

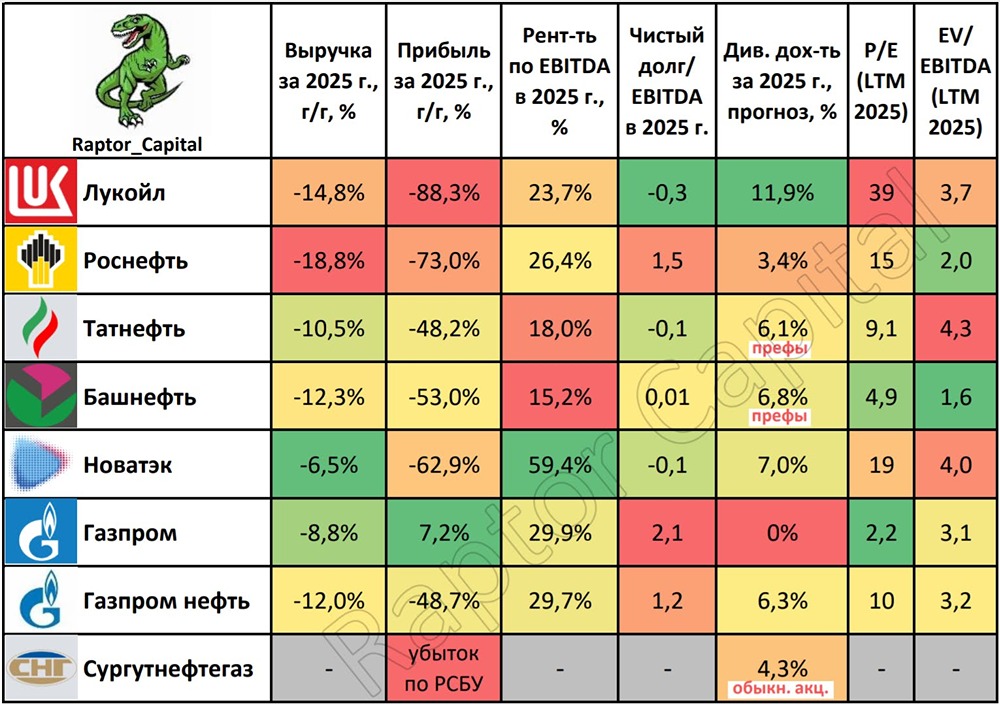

От Европлана до Контрол Лизинга: разбор устойчивости по отчётам

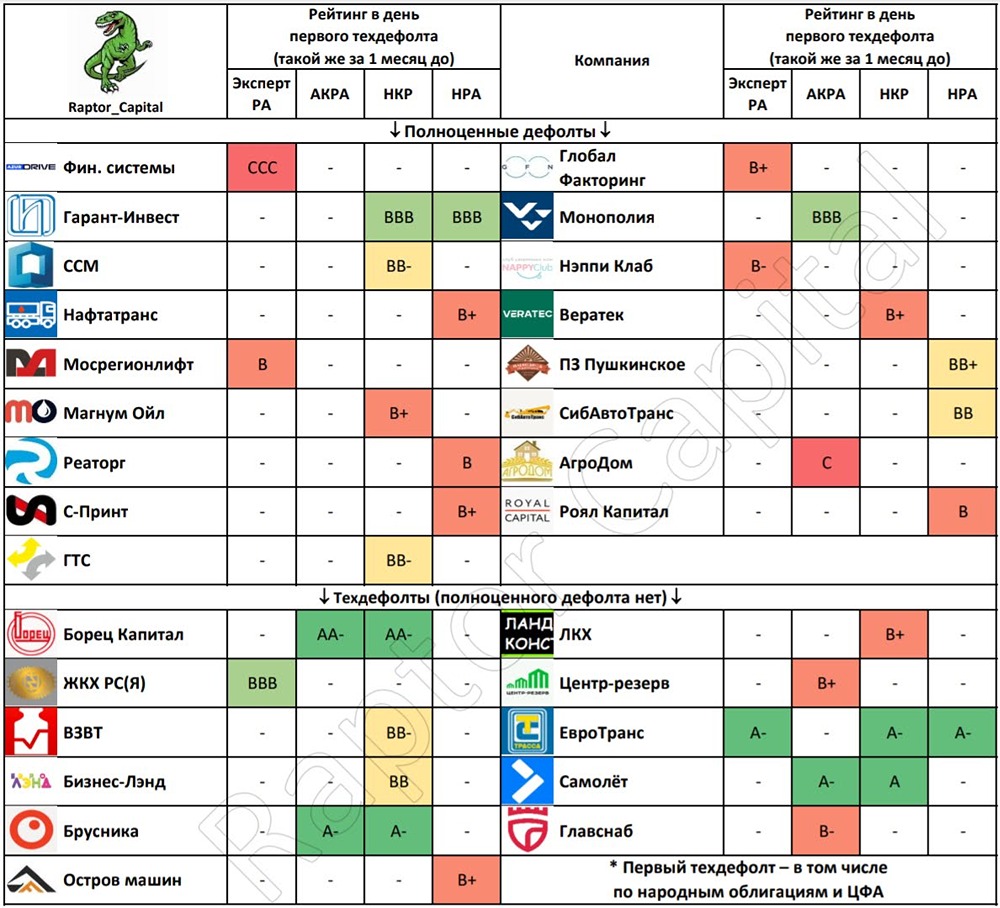

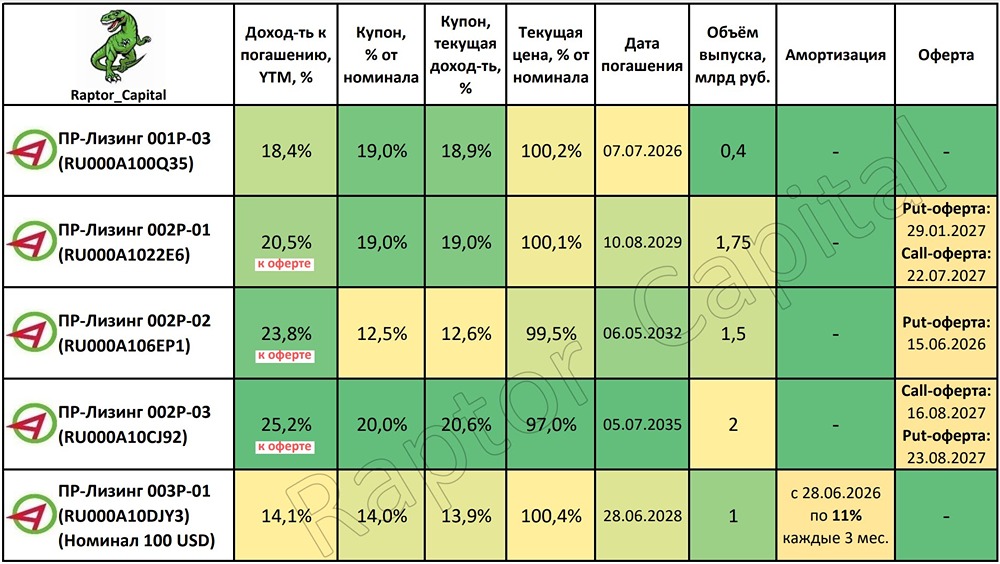

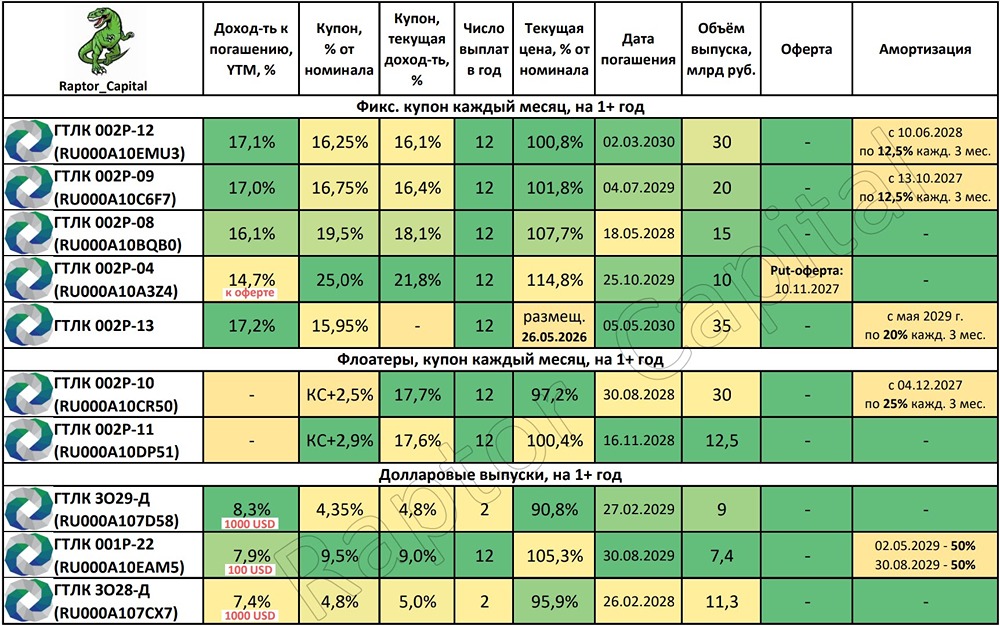

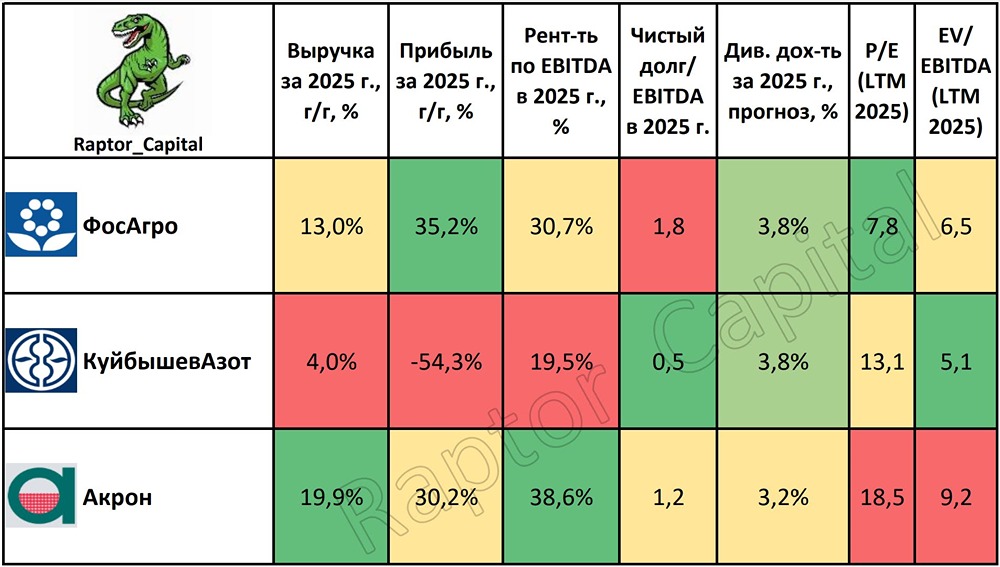

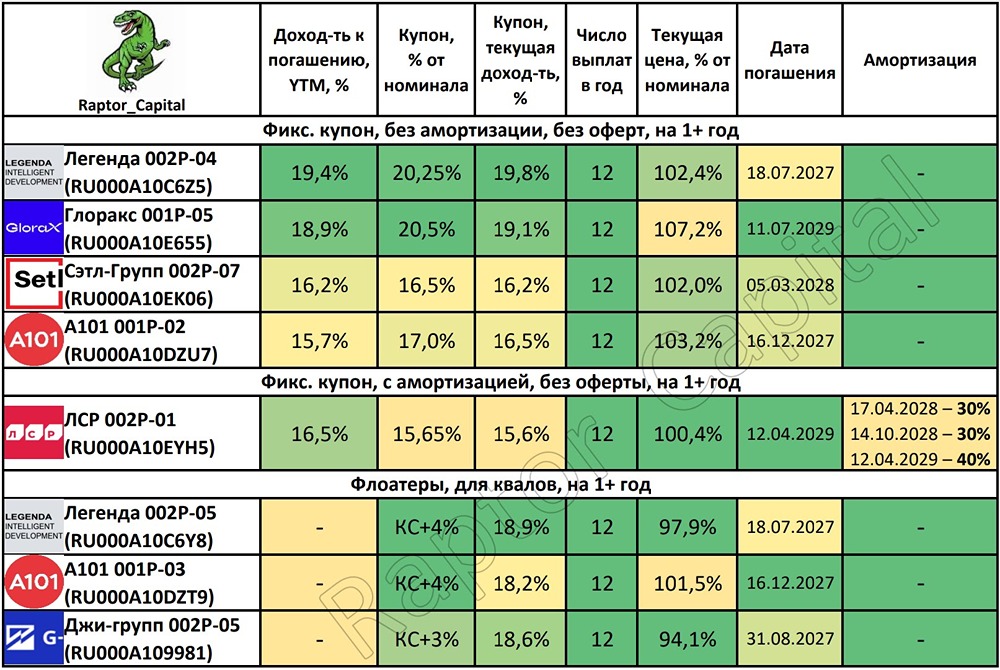

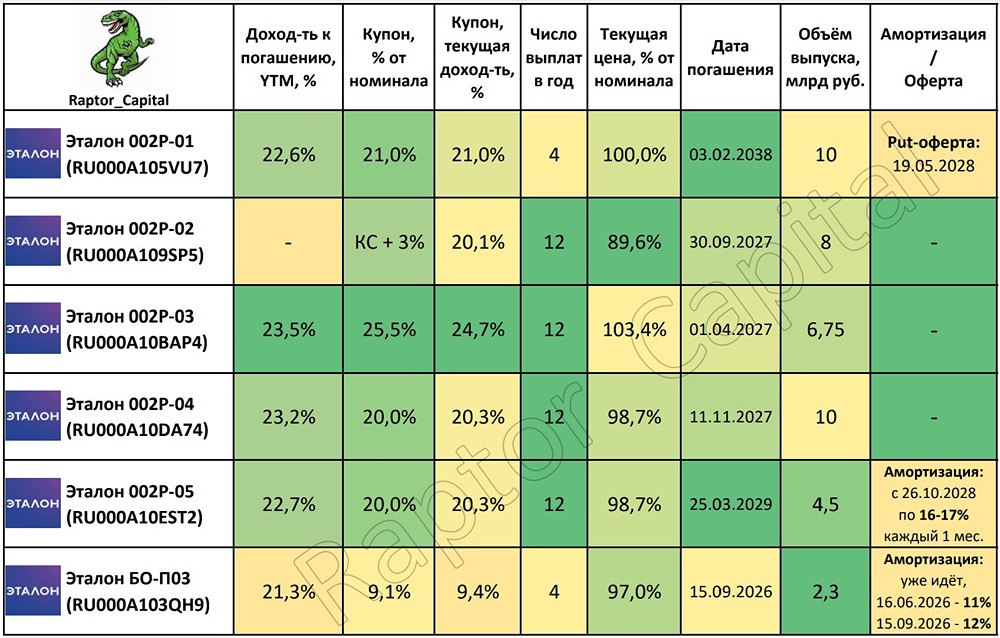

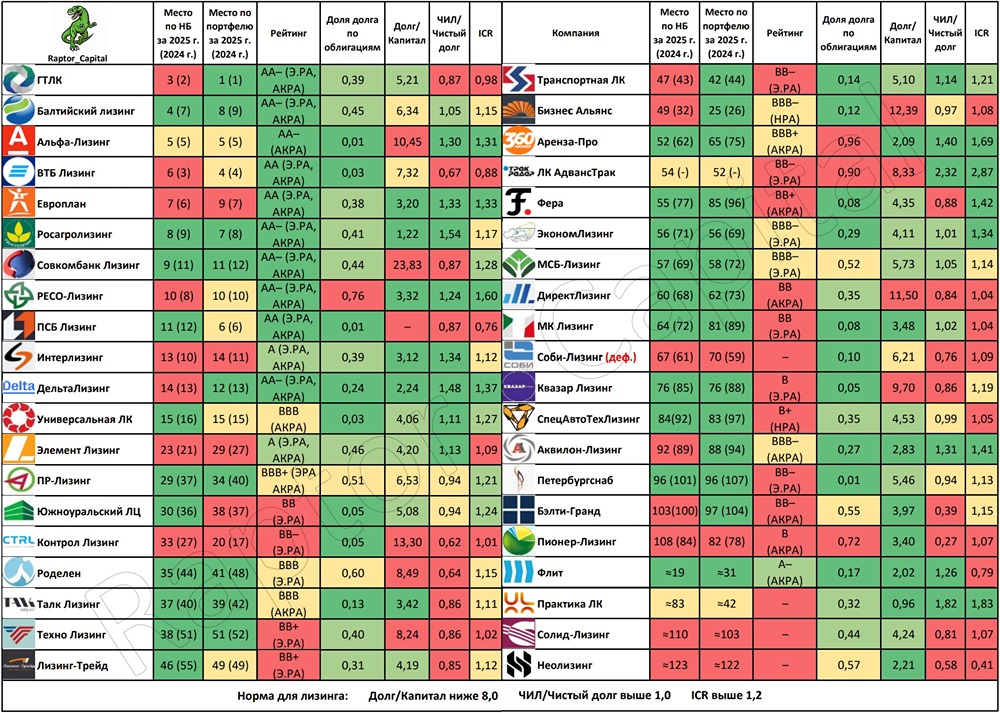

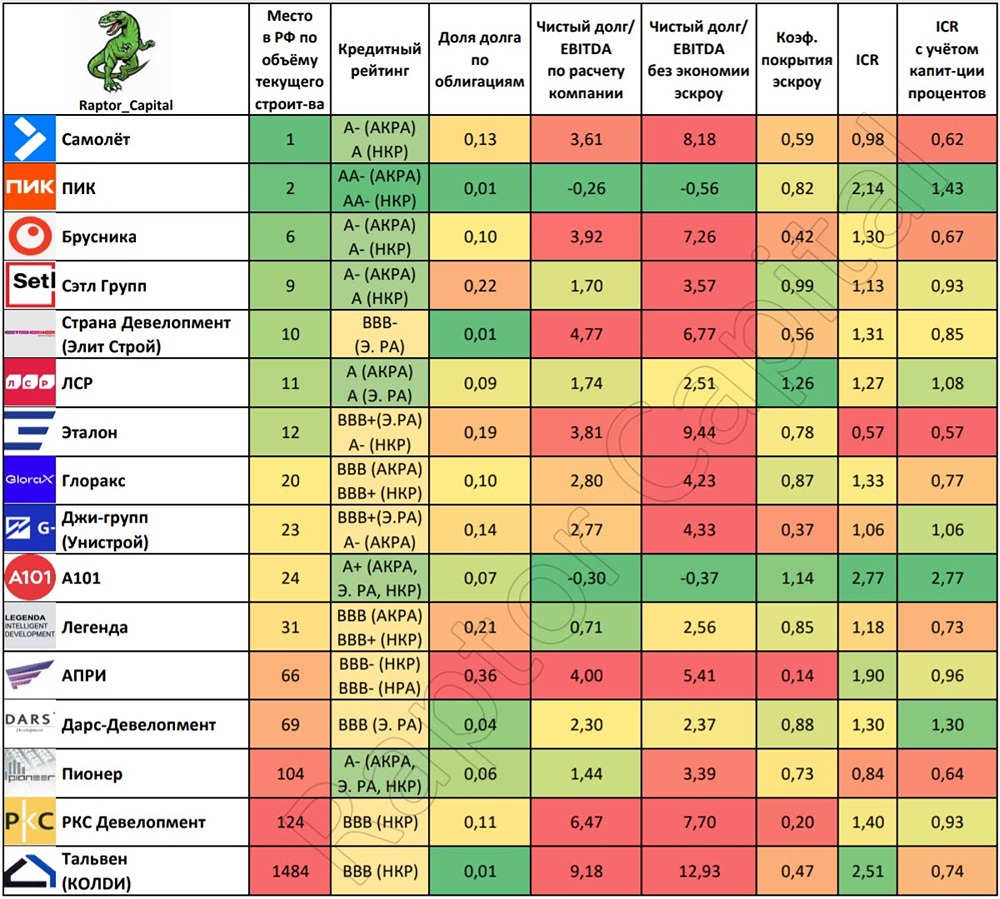

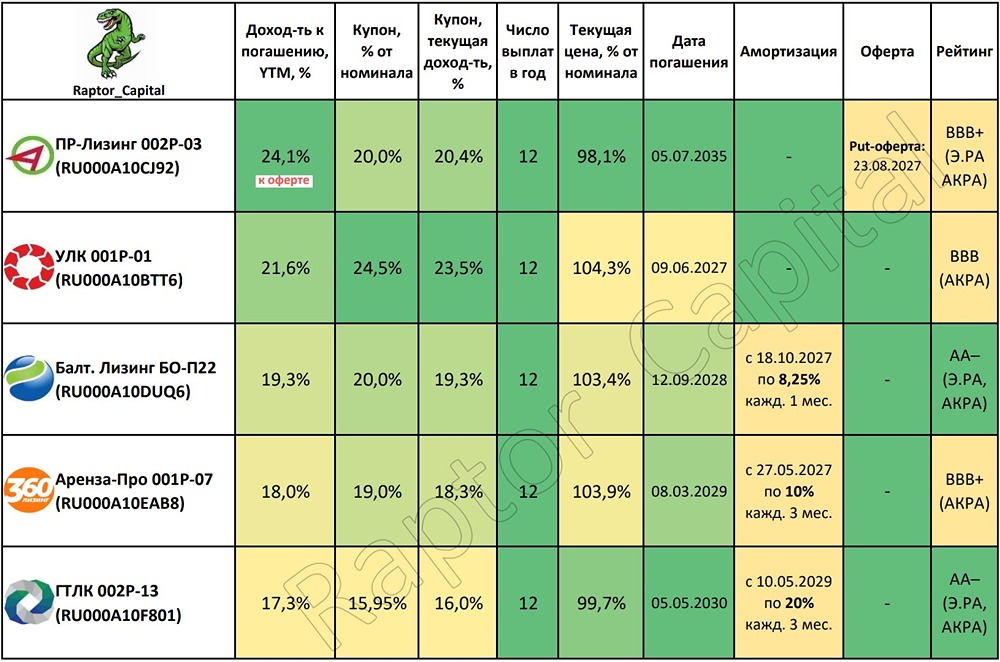

⚡ Сектор лизинга – Обзор 40 компаний 📌 Потратил 2 недели на изучение 40 отчётов лизинговых компаний за 2025 год, делюсь результатами. 1️⃣ КРИТЕРИИ ТАБЛИЦЫ: • Рассмотрел 40 лизинговых компаний по 7 критериям: 1) Место в топе по объёму нового бизнеса и размеру портфеля. Чем компания меньше и ближе к концу таблицы, тем выше вероятность резкого ухудшения фин. устойчивости (меньше лизингополучателей). Красным цветом выделил компании, которые спустились в топе за 2025 год. Четырёх компаний в конце таблицы нет в рэнкинге Эксперта РА, их места в топе указал приблизительно (≈), по данным из отчётов. 2) Кредитный рейтинг, к нему вернёмся позже. 3) Доля долга по облигациям. Когда банки перестают одобрять кредиты компании, она начинает увеличивать свой долг по облигациям. Особое внимание должно быть к компаниям с показателем выше 0,7. 4) Долг/Капитал. Для сектора лизинга этот коэффициент более применим, чем Чистый долг/EBITDA. В текущих условиях норма ниже 8. 5) ЧИЛ/Чистый долг. Если чистые инвестиции в лизинг (ЧИЛ) меньше величины чистого долга, то это указывает на слишком рисковую политику компании (большая доля кредитных средств при финансировании лизинговых сделок). В текущих условиях норма выше 1. 6) ICR – коэффициент покрытия процентов. ICR ниже 1 у убыточных компаний, при ICR ниже 1,1 компания работает «в ноль» (почти вся операционная прибыль уходит на процентные расходы). В текущих условиях норма выше 1,2. 2️⃣ ЛИДЕРЫ И АУТСАЙДЕРЫ: • Теперь пройдёмся по именам, начну с лидеров по фин. устойчивости: 1) Надёжнее остальных выглядят Европлан, РЕСО-Лизинг, ДельтаЛизинг, Универсальная ЛК, Аренза-Про, Практика ЛК. У них все 3 коэффициента фин. устойчивости в зелёной зоне, доходности в облигациях 15-21%. 2) Отдельно выделю ЭкономЛизинг и Аквилон-Лизинг – пока коэффициенты в зелёной зоне, но маленькие масштабы компаний могут быстро изменить ситуацию. Доходности 22-23%. 3) Также вполне надёжно выглядят Балтийский лизинг, Росагролизинг, Интерлизинг, ПР-Лизинг, МСБ-Лизинг. У них 1-2 из 3 коэффициентов в жёлтой зоне, доходности 17-23%. 4) Все банковские лизинги и ГТЛК имеют 1-3 коэффициента в красной зоне, но пока нет сомнений в их платежеспособности по очевидным причинам. Доходности 15-17%. • Переходим к компаниям с высоким риском: 1) Хуже остальных выглядят Контрол Лизинг, Техно Лизинг, ДиректЛизинг. Все 3 коэффициента в красной зоне, доходности в облигациях 28-60%. 2) О кредитных рейтингах и скрытых рисках – большой вопрос к агентствам, почему Роделен и Бизнес Альянс имеют рейтинг ВВВ при 2 из 3 базовых коэффициентах в красной зоне. Доходности 25-26%. 3) Неприемлемо низкий уровень платежеспособности имеют Квазар Лизинг, Пионер-Лизинг, Солид-Лизинг, Неолизинг. У них также 2 из 3 коэффициентов в красной зоне, доходности 28-32%. 3️⃣ ДОПОЛНЕНИЕ: • Многие инвесторы зря смотрят только на Долг/Капитал, хороший пример – Соби-Лизинг (при Долг/Капитал в жёлтой зоне, два других коэффициента были в красной зоне задолго до дефолта). • Трёх последних коэффициентов в таблице достаточно для поверхностного анализа платежеспособности компании. Для более подробного анализа желательно смотреть на качество активов в отчётах. Например, из-за роста запасов и дебиторской заложенности не отметил в списке лидеров ЮЛЦ и ТЛК. • Для тех, кто сам изучает отчёты, два примера «фокусов», которые колоссально искажают коэффициенты: 1) Соби-Лизинг незадолго до дефолта нарисовал НМА, которые привели к росту уставного капитала в 8 раз. 2) АдвансТрак внёс дисконтирование обязательств в прочие доходы, что увеличило прибыль в 10 раз. ✏️ ВЫВОДЫ: • Чем больше красных ячеек в таблице у компании (особенно последние 3 коэффициента), тем выше риски в её облигациях. Толерантность к риску у всех инвесторов разная, поэтому различается и число допустимых красных ячеек, но в таблице есть наглядный пример ушедшего в дефолт Соби-Лизинга. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) и [Max](https://max.ru/join/89VFFRLxnBgKQPRAdBNxmhMoezs4KarAbpFoOXR0bb4), там вы найдёте ещё больше аналитики и обзоров компаний. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ