БИРЖЕВОЙ МАКЛЕР

ПУБЛИЧНЫЙ АВТОР

События дня на фондовых площадках мира 28 марта 2025 года

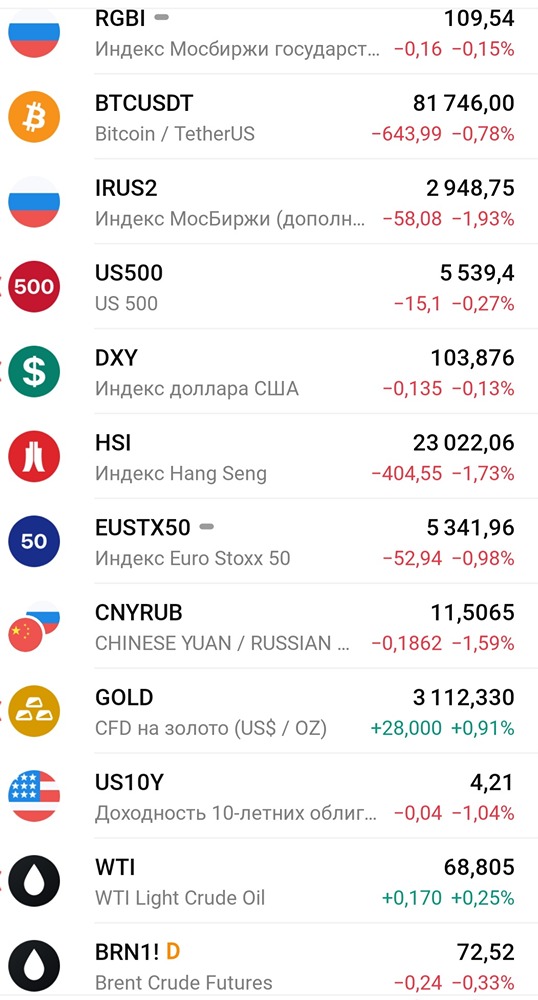

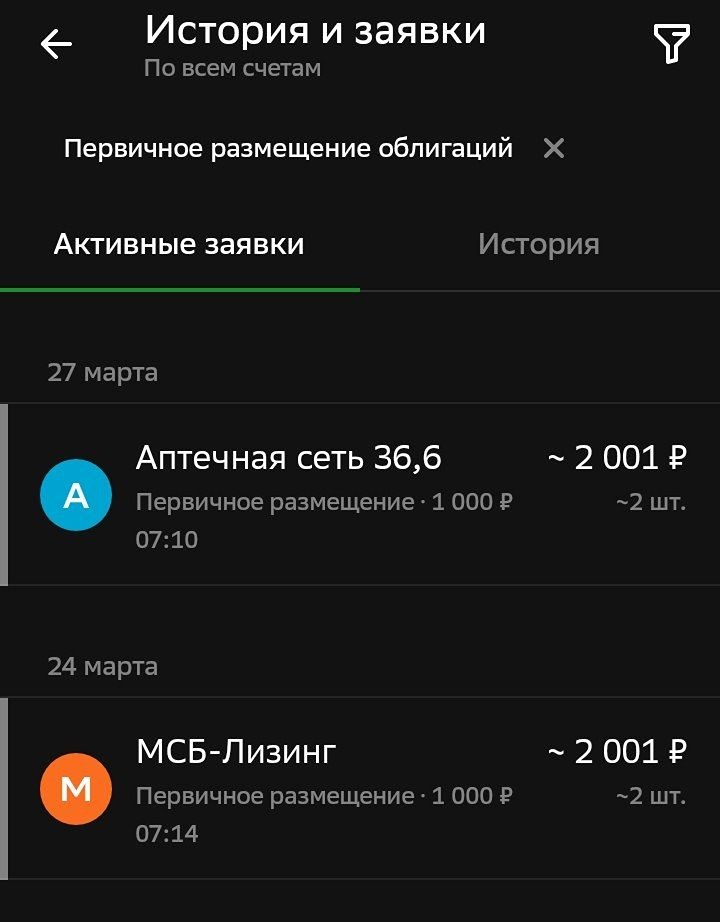

Коллеги, утречка! Сегодня: ПЯТНИЦА 28.03.25: ❗️ Основные макрособытия: 🇬🇧 Британия - ВВП (4кв 2024г) - 10:00мск 🇺🇸 США -инфляция - PCE Price index (фев) - 15:30мск 🛢️🎈 нефть-газ - буровые Baker Hughes - 20:00мск 📁 Отчеты/СД/див./компании: 💡 ЭЛ-5 Энерго - $ELFV - отчёт МСФО за 2024 год 🛢️ Сургутнефтегаз - $SNGS - отчёт МСФО за 2024 год 🏭 Транснефть - $TRNF - отчёт МСФО за 2024 год 🪙 Южуралзолото - $UGLD - отчёт МСФО за 2024 год 👩🍼 Мать и дитя - $MDMG обсудят дивиденды 🤔 ЧТО ПОЧЕМ: CNY, 11,52 /11,49 USD, 84,20 / 83,83 EUR, 92,00 / 90,54 🏪 Х5 провели День Инвестора, на котором круто рассказали о результатах компании и видении ее будущего. В сухих цифрах - в 2025 году видят рост выручки на 20% и маржинальность ебитда выше 6%. Чижик к концу года должен выйти в положительную ебитда и генерировать прибыль. В своей модели придерживаются консервативных величин. Так средняя ставка ЦБ по году у них 22%. Я закладывал еще более консервативный прогноз, поэтому мое восприятие компании лишь улучшилось. Совсем недавно писал о компании пост. Дивидинд за 2025 год теперь прогнозирую от 400 рублей, что в совокупности с уже объявленными 648 рублями за прошлые периоды, даст дивдоходность порядка 30% в следующий год. Новые вводные дают возможность повысить целевую котировку до 3800 без дивиденда. Допускаю рост котировок выше 4к с включенным дивидендом. По текущим нет никакого желания продавать. 🥃 Новабев рекомендовал дивиденды за 2024г в размере 25 руб/акция (ДД 4,4%). Ранее компания представила результаты за 2024 год. Выручка увеличилась на 16% до 135.5 млрд, Ебитда снизилась на 3% до 18.7 млрд, чистая прибыль снизилась на 43% до 4.6 млрд. В сущности, всю ЧП собираются выплатить на дивиденды с учетом промежуточных 12.5 рублей. На компанию сильно надавили коммерческие расходы и процентные платежи. Если со вторым понятно, то коммерция выросла из-за ускоренного роста магазинов ВинЛаб. В этом году должно отыграть назад. Netdebt/Ebitda 0,9х. Мультипликаторы ТТМ Р/Е 15,3х и EV/Ebitda 4,6х. Выглядит дорого, но нет. Новабев вполне может срезать Р/Е пополам до приличных значений. Думаю, даже сейчас у компании есть еще 15% апсайда, хоть и не наблюдается драйверов. Одним таким драйвером может стать движение 20% квазиказначейского пакета на балансе. 🚜 Ущерб по делу основателя "Русагро" Мошковича превышает 1 млрд рублей. С другой стороны, та же Русагро за год заработала 31 млрд рублей из которых ему принадлежит 60%. И вот теперь вопрос в том, сможет ли Мошкович откупиться или нет. Сам бизнес будет продолжать функционировать. В худшем случае на пару лет снова остановят дивиденды и сменится власть на какоенибудь Росимущество. Рисковать и подбирать бумаги можно в долгосрок, но не на всю котлету. Сейчас бумага торгуется по старым котировкам за 162. Пока сам наблюдаю со стороны. Это не решится быстро. С пятницей 🔥 ——————————————————————