БИРЖЕВОЙ МАКЛЕР

ПУБЛИЧНЫЙ АВТОР

События дня на фондовом рынке 27 марта 2025 года

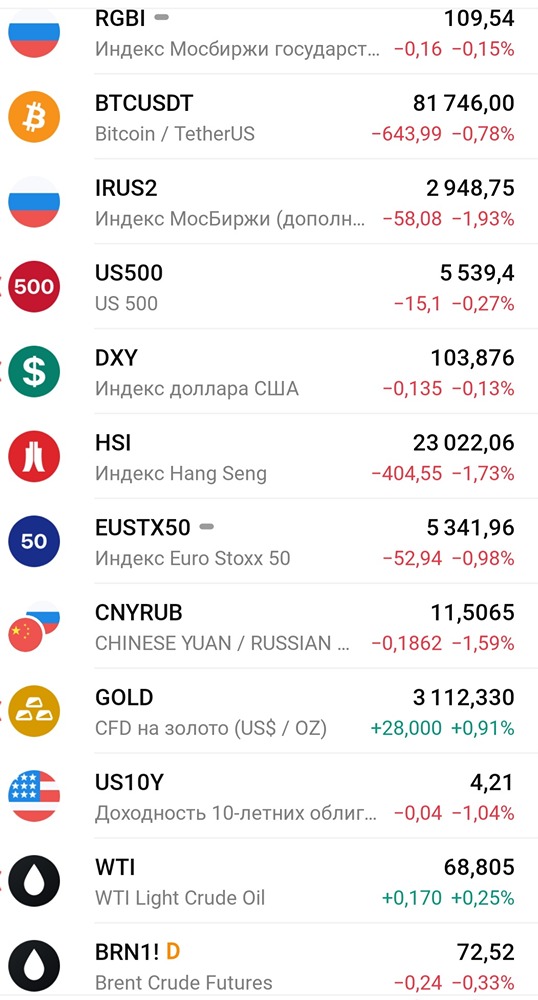

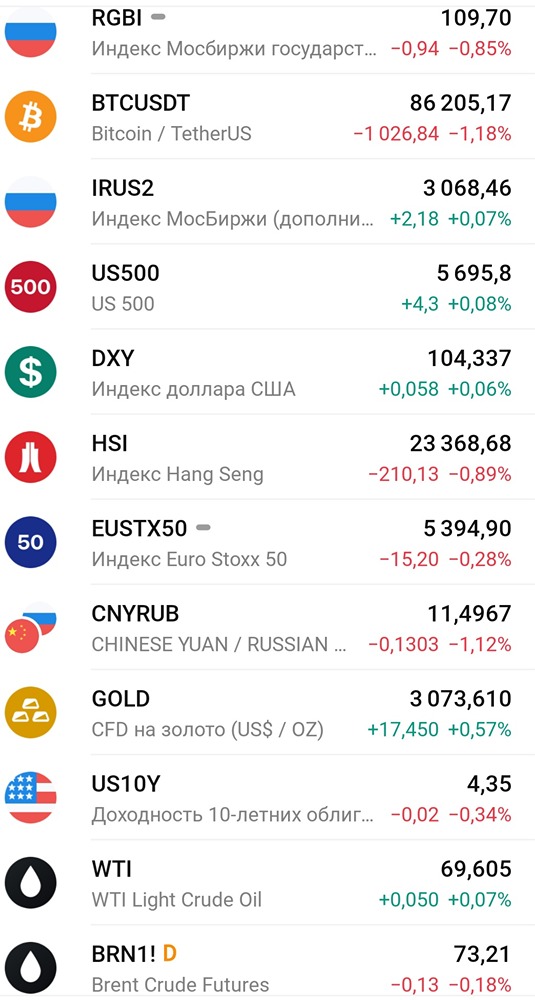

Коллеги, утречка! Сегодня: ЧЕТВЕРГ 27.03.25: ❗️ Основные макрособытия: 🇪🇺 Саммит лидеров ЕС по Украине в Париже 🇺🇸 США - ВВП 4кв 2024г - 15:30мск 🇺🇸 США - количество заявок на пособия по безработице - 16:30мск 🎈🇺🇸 Натгаз США - запасы EIA - 17:30мск 📁 Отчеты/СД/див./компании: 🏪 X5 Group - $X5 - День инвестора X5 в Москве; 🏦 Эсэфай - $SFIN - Публикация отчетности по МСФО за 2024 год; 🇷🇺 Черкизово - $GCHE - ГОСА по дивидендам за 2024г в размере 98,92 руб/акция; 🥃 Новабев - $BELU СД решит по дивиденам 🤔 ЧТО ПОЧЕМ: CNY, 11,55 / 11,52 USD, 84,19 / 84,20 EUR, 92,34 / 92,00 ❇️ За период с 18 по 24 марта рост ИПЦ составил 0,12%, с начала месяца – 0,35%, с начала года – 2,41% (справочно: март 2024 г. – 0,39%, с начала года – 1,95%). Увидев цифры, первым делом подумал об огурцах. Неделей ранее он дешевел на 10% и оказал большое влияние на общую картину. Тогда отметил укрепление рубля и возможность разгона инфляции в мае-июне - как и в прошлом году. Сейчас же вероятность разгона выросла. Сам по себе рост в 0,12% - небольшой, вот только его вновь тормозил огурец, упавший на 5%. Если пройтись по списку других компонент, то замедления роста цен не прослеживается. Тезисы поста прошлой недели актуальны. ЦБ в апреле оставит ставку без изменений, а первое снижение вижу не раньше июня, и то если инфляция опять не пойдет вверх. Очень многое зависит от урегулирования текущего конфликта. Если инициативы Трампа рухнут, то нас запросто может ждать новый виток инфляционной спирали. 🛢️ Русснефть в 2024 году нарастила выручку на 25,7% до 300,1 млрд и чистую прибыль в 2.6 раз до 54,3 млрд. Очень дешевая компания, но тут как раз тот момент, когда дешевая оправданно. Вместо сокращения долга и выплат дивидендов занимает огромные деньги связанным сторонам. Дивов по обычкам тут не будет. Занятный комментарий аудитора к отчетности: все кредиты компании краткосрочные. Это значит, что краткосрочных обязательств в 4 раза больше оборотных активов. При желании, кредиторы могут поставить компанию на грань банкротства. Отдельно отмечу, что из-за отсутствия переработки нефти и торговли чистым сырьем, Русснефть больше всех в секторе чувствительна к падению цен на нефть в рублях. 1п25 будет значительно хуже. 📱 MWS (MTS Web Services - дочерний холдинг МТС) за пару лет достигнет самостоятельной стоимости в 300 млрд рублей. На текущий момент капитализация всей МТС 470 млрд. Понятно, что это все вилами по воде, но статья действительно интересная для тех, кто в долгую присматривается к МТС. В планах вывести MWS на ИПО. По самому МТС есть уверенность в выплате 35 рублей/акция согласно дивполитике. По текущим дает 14.9% годовых. Было бы не плохо подбирать у 200 рублей в долгую. Занятно: в сентябре 2005 МТС торговался по этим же котировкам. Впрочем, сила компании в денежных потоках. 🖥️ JetLend в рамках IPO привлек 476 млн руб. Из 10 млн акций реализовали менее 8 млн по 60 руб/штука. В свободном обращении стало 7,6%. В ходе торгов акция пыталась скромно вырасти до 62 рублей, но вновь ударялась о 60, где ее держал стабилизационный пакет. В итоге на 60 торги и закрылись. Боюсь представить, где окажется бумага, когда маркетмейкер уйдет. Тот самый момент, когда переоцениваешь свой бизнес на столько, что даже "по дешевке со скидкой" никто не хочет его покупать. 🌟 Сегодня с утренней сессии стартовали торги Полюса после перерыва на сплит. Акций стало в 10 раз больше и они торгуются в 10 раз дешевле. Кто хотел в небольшой портфель, но не мог себе позволить - ваше время пришло. Имхо, потенциал роста на год уже на излете - процентов 10-15 осталось. —————————————————————— Аналитика по рынку и идеи тут👇 https://t.me/+Usrj6zZue444MjQy