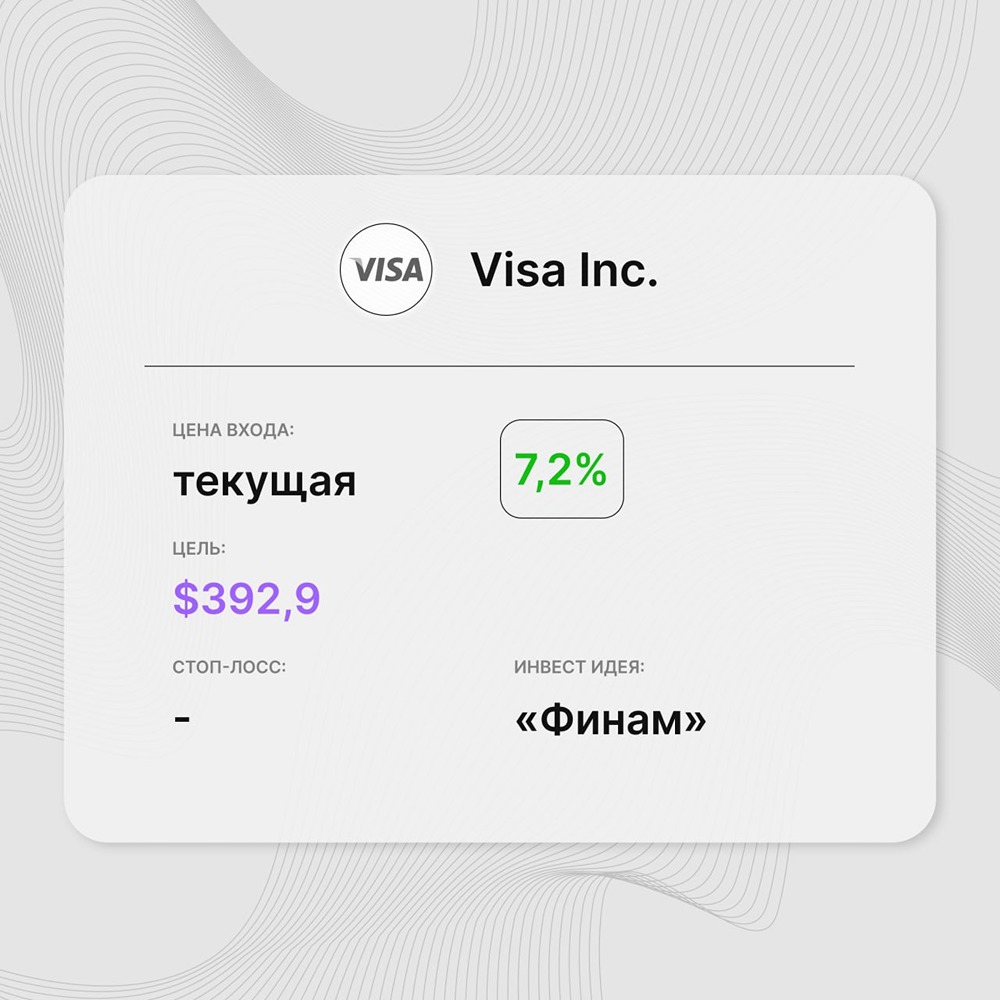

Аналитики Jefferies рекомендуют покупать акции Coca-Cola, а четвёртый квартал рассматривают как событие, способствующее очищению. Стоимость акций растёт

Аналитики Jefferies рекомендуют покупать акции Coca-Cola, а четвёртый квартал рассматривают как событие, способствующее очищению. Стоимость акций растёт. Аналитики Jefferies повысили рейтинг акций Coca-Cola (NYSE:KO) с «Держать» до «Покупать» и повысили целевую цену с 69 до 75 долларов. На предварительных торгах в четверг акции компании, занимающейся производством безалкогольных напитков, выросли на 1%. Аналитики отметили, что основными причинами повышения рейтинга стали устойчивые фундаментальные показатели Coca-Cola и ожидаемый рост денежного потока. «Бизнес в отличной форме», — говорится в комментарии аналитиков во главе с Каумилом Гаджравала. «Объёмы растут, цены стабильны, а денежный поток вот-вот изменится... существенно». Аналитики отметили, что, несмотря на недавний рост курса доллара, который может снизить показатели прибыли на акцию (EPS) за 2025 год, они прогнозируют снижение всего на 2 цента до 2,92 доллара, что на 2,2% больше в годовом исчислении. Они заявили, что это незначительное влияние уже учтено в текущей цене акций, которая в 21,5 раза превышает прибыль. Аналитики считают, что четвёртый квартал станет ключевым для акций Coca-Cola и может привлечь инвесторов, которые ищут качественные акции по разумной цене. «Мы ожидаем, что в четвёртом квартале акции станут доступными, поскольку влияние, скорее всего, составит всего 0,02 доллара», — продолжили аналитики. «У компании есть инструменты для управления более высокими процентными расходами и давлением валютного курса, а также для обеспечения роста прибыли на акцию в долларовом выражении. Это было отличительной чертой стратегии генерального директора Куинси на протяжении десятилетия». Аналитики утверждают, что Coca-Cola — одна из немногих компаний в их портфеле, где они уверены в продолжении роста продаж в глобальном масштабе. Кроме того, компания успешно внедрила стратегии ценообразования и активно расширяет ассортимент продукции. Поскольку прогнозируется, что органический рост продаж (OSG) останется на высоком уровне в долгосрочной перспективе, аналитики Jefferies рекомендуют более высокую оценку акций Coca-Cola. Аналитики также прогнозируют значительный рост свободного денежного потока (FCF) Coca-Cola в 2026 году, который, по их оценкам, увеличится в четыре раза до примерно 12,5 миллиардов долларов. Это связано с ожидаемым урегулированием крупных непогашенных счетов в течение следующих шести месяцев. Аналитики ожидают, что сочетание роста дивидендов и потенциального увеличения выкупа акций при отсутствии крупных приобретений будет способствовать росту прибыли на акцию. В отчёте также рассматривается вопрос оценки стоимости: отмечается, что акции Coca-Cola упали примерно на 15% по сравнению с максимумами и теперь торгуются по цене, в 20 раз превышающей предполагаемую прибыль Jefferies в 2026 году. «Мы ищем наиболее недооценённый высококачественный актив в этой ситуации. Мы считаем, что это бизнес Coca-Cola. Акции KO торгуются ниже среднего значения за последние 10 лет, несмотря на растущую вероятность того, что они превзойдут аналоги», — заявили аналитики.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества VISA [V] [анализ]](/uploads/community/3/3a162a78-c781-48f5-8c2f-acdf8669015d.jpg)