![Аватар сообщества VISA [V] [анализ]](/uploads/community/3/3a162a78-c781-48f5-8c2f-acdf8669015d.jpg)

Мнение по акции VISA

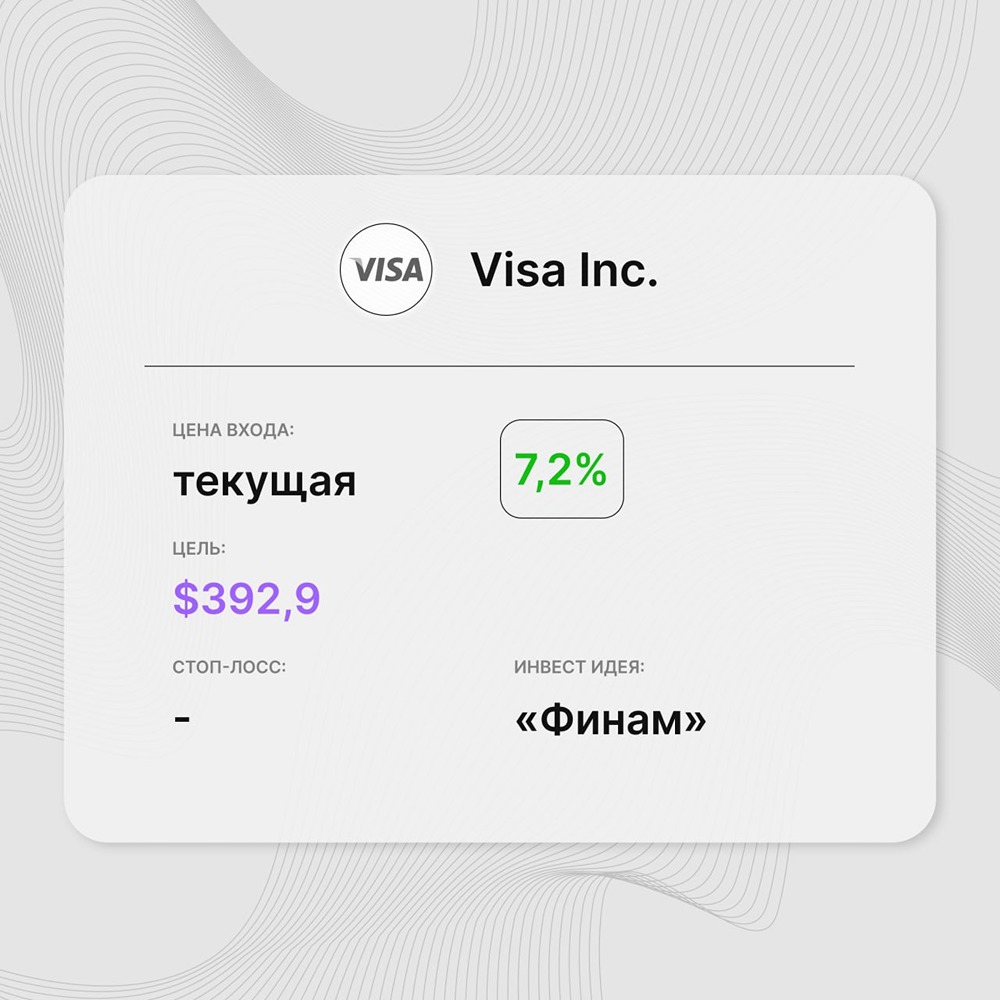

Мнение: Zacks. Почему Visa (V) выросла на 5,5% с момента последнего отчета о доходах? Прошел примерно месяц с момента публикации последнего отчета о доходах Visa (V). Акции за это время выросли примерно на 5,5%, превзойдя S&P 500. Продолжится ли недавняя положительная тенденция в преддверии следующего отчета о доходах или Visa ожидает откат? Прежде чем погрузиться в то, как инвесторы и аналитики отреагировали в последнее время, давайте быстро рассмотрим последний отчет о доходах, чтобы лучше понять важные движущие факторы. Доходы Visa за третий квартал превысили показатели обработанных транзакций, но продажи упали Visa сообщила о сильной прибыли за третий квартал 2024 финансового года, которая выиграла от расширения обработанных транзакций и трансграничного объема. Ее прибыль на акцию (EPS) в размере 2,42 доллара превзошла консенсус-прогноз Zacks на пенни. Чистая прибыль выросла на 12% в годовом исчислении. Однако более высокие операционные расходы и поощрения клиентов частично смягчили рост. Чистая выручка выросла на 10% в годовом исчислении до $8,9 млрд в рассматриваемом квартале. Однако верхняя строка не дотянула до консенсусной отметки на 0,1%, что является редким достижением для платежного гиганта. Категория потребителей с низкими расходами, имея сниженный располагаемый доход, сокращает расходы. Опасения относительно замедления роста потребительских расходов, особенно на дорогостоящие и дискреционные товары, вероятно, будут держать акции под давлением. Бизнес-драйверы. Объем платежей Visa увеличился на 7% в годовом исчислении на постоянной основе в третьем финансовом квартале, что объясняется расширением операций в регионах Канады, Европы, CEMEA, США и LAC. Но он не дотянул до консенсусной оценки Zacks на 2,9% и до нашей модельной оценки на 2%. Обработанные транзакции (подразумевающие транзакции, обработанные Visa) выросли на 10% в годовом исчислении до 59,3 млрд и превзошли консенсусную оценку на 0,6%. На основе постоянного доллара объем трансграничных операций Visa вырос на 14% в годовом исчислении в рассматриваемом квартале. За исключением транзакций в пределах Европы, объем трансграничных операций (который увеличивает доходы компании от международных транзакций) также вырос на 14% в годовом исчислении на основе постоянного доллара. Операционные показатели за 3 квартал Доходы от услуг (в зависимости от объема платежей в предыдущем квартале) в размере $4 млрд выросли на 8% в годовом исчислении в июньском квартале на фоне увеличения объемов платежей и соответствовали нашей модельной оценке. Доходы компании от обработки данных выросли на 9% в годовом исчислении до почти $4,5 млрд, что немного не дотянуло как до консенсусной оценки Zacks, так и до нашей оценки. Доходы от международных транзакций составили почти $3,2 млрд, что на 9% больше, чем в предыдущем финансовом квартале. Метрика выиграла от увеличения трансграничного объема и соответствовала нашей модельной оценке, но не достигла консенсусной отметки на 1,7%. Другие доходы выросли на 31% в годовом исчислении до $780 млн, что превзошло консенсусную оценку Zacks и нашу оценку примерно на 6,9% и 9% соответственно. Стимулирование клиентов (статья контрдохода) выросло на 11% в годовом исчислении до $3,5 млрд в рассматриваемом квартале, но оказалось ниже как консенсусной оценки Zacks, так и нашей оценки в $3,6 млрд. Метрика составила 28,4% от валового дохода компании в размере $12,4 млрд. Скорректированные операционные расходы Visa выросли на 14% в годовом исчислении до $2,9 млрд в третьем финансовом квартале из-за более высоких расходов на персонал, маркетинг, сеть и обработку, профессиональные сборы и общие и административные расходы. Расходы на выплату процентов в размере $196 млн выросли с $182 млн, о которых сообщалось в аналогичном периоде прошлого года. Баланс (по состоянию на 30 июня 2024 г.) Visa завершила июньский квартал с денежными средствами и их эквивалентами в размере $12,9 млрд, что ниже уровня на конец 2023 финансового года в размере $16,3 млрд. Общие активы в размере $91 млрд выросли с $90,5 млрд на конец 2023 финансового года. Долгосрочный долг Visa составил 20,6 млрд долларов США, что немного больше уровня на конец 2023 финансового года в 20,5 млрд долларов США. Общий объем капитала в размере 39,7 млрд долларов США увеличился по сравнению с показателем на конец 2023 финансового года в размере 38,7 млрд долларов США. Денежные потоки. Компания сгенерировала чистые денежные средства от операций в размере $5,1 млрд в третьем финансовом квартале, что ниже показателя в $5,8 млрд годом ранее. Свободные денежные потоки зафиксированы на уровне $4,7 млрд, что ниже показателя в $5,5 млрд годом ранее. Обновление по развертыванию капитала Visa вознаградила акционеров на сумму $5,83 млрд посредством обратного выкупа акций ($4,77 млрд) и дивидендов ($1,06 млрд) в июньском квартале. По состоянию на 30 июня 2024 года у Visa остались авторизованные фонды в размере $18,9 млрд по программе обратного выкупа. 23 июля 2024 года руководство санкционировало квартальные денежные дивиденды в размере 52 цента за акцию, которые будут выплачены 3 сентября акционерам, зарегистрированным по состоянию на 9 августа. Финансовый прогноз на 4К24. На скорректированной постоянной долларовой основе ожидается, что чистая выручка увидит низкий двузначный рост. Операционные расходы, как ожидается, увидят высокий однозначный рост на скорректированной постоянной долларовой основе. Ожидается, что EPS увидит верхнюю границу низкого двузначного роста. Финансовый 2024 Вид. Руководство по-прежнему ожидает, что чистая выручка вырастет на низкие двузначные числа на скорректированной постоянной долларовой основе в 2024 финансовом году. Ожидается, что операционные расходы увидят высокий однозначный или низкий двузначный рост на скорректированной постоянной долларовой основе. Также ожидается, что EPS вырастет на низкие 10-15%. Амортизация приобретенных нематериальных активов прогнозируется на уровне около $180 млн или 7 центов за акцию. Расходы, связанные с приобретением, ожидаются на уровне около $105 млн или 5 центов за акцию. Как менялись оценки с тех пор? Оказывается, за последний месяц пересмотр оценок имел тенденцию к снижению. Оценки VGM. На данный момент Visa имеет неудовлетворительный показатель роста D, однако показатель импульса немного лучше — C. Пройдя несколько схожую траекторию, акции получили оценку D по стоимости, что помещает их в нижние 40% для этой инвестиционной стратегии. В целом, акции имеют совокупный рейтинг VGM D. Если вы не сосредоточены на одной стратегии, то этот рейтинг — именно тот, который вас должен заинтересовать. Перспективы. Оценки в целом имеют тенденцию к снижению для акций, и масштаб этих пересмотров указывает на сдвиг вниз. Примечательно, что Visa имеет рейтинг Zacks #3 (Hold). Мы ожидаем линейную доходность от акций в ближайшие несколько месяцев. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ