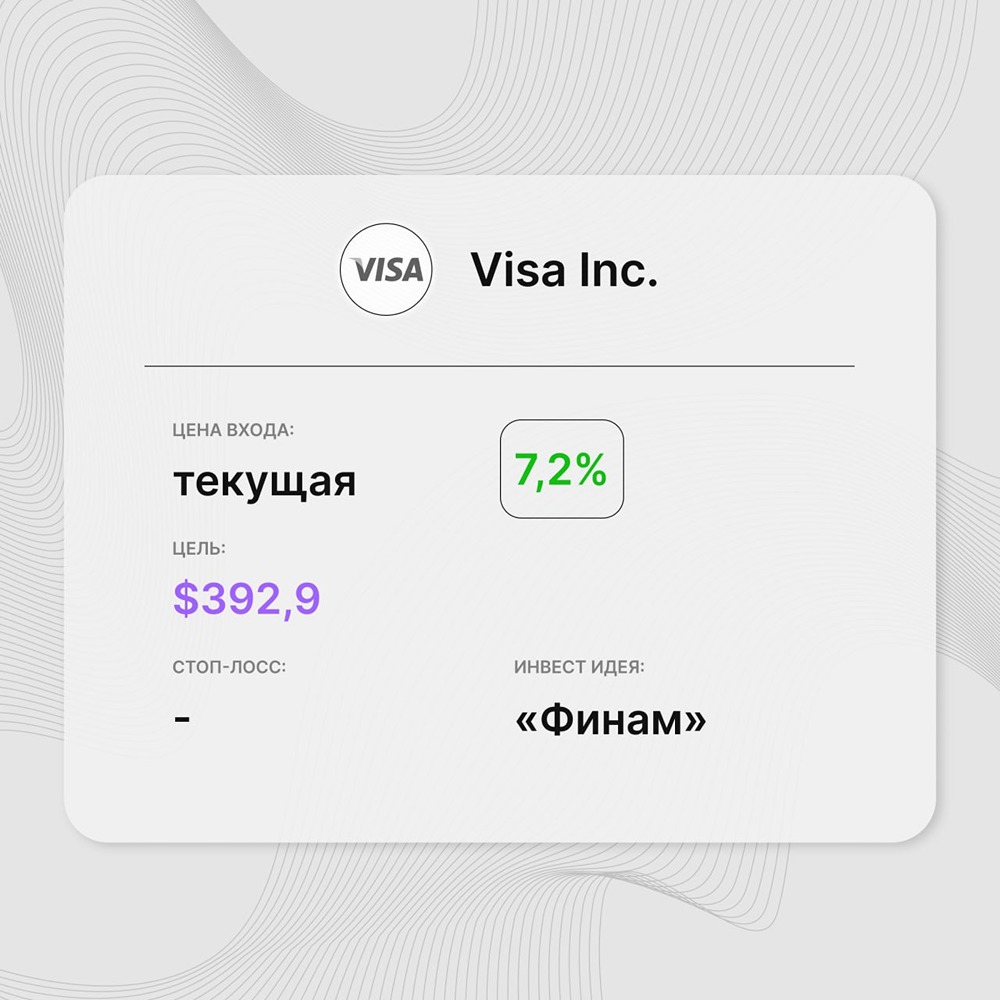

Новости по компании GOLDMAN SACHS

Новость: положительная. Goldman продает облигации на сумму 5,5 млрд долларов в ходе бума после публикации прибыли. Goldman Sachs Group Inc. и Wells Fargo & Co. присоединились к конкуренту JPMorgan Chase & Co. в выходе на рынок облигаций инвестиционного уровня США после публикации отчета о прибылях за второй квартал. Goldman продал облигации на сумму $5,5 млрд двумя частями, по словам человека, осведомленного о ситуации. Самая длинная часть предложения, 11-летняя ценная бумага, приносит доходность на 1,17 процентных пункта выше казначейских облигаций после первоначальных обсуждений около 1,45 процентных пунктов, сказал человек, попросивший не называть его имени, поскольку подробности конфиденциальны. Источник добавил, что доходы от размещения будут использованы на общие корпоративные цели, а Goldman является единственным андеррайтером сделки. Торговое подразделение Goldman обеспечило рост прибыли во втором квартале. Как трейдеры с фиксированным доходом, так и трейдеры акций превзошли оценки аналитиков, в то время как восстанавливающийся бизнес рынков капитала помог добиться лучших, чем ожидалось, результатов по большей части операций компании на Уолл-стрит. Тем временем Wells Fargo вышел на американский рынок высококлассных облигаций, разместив бессрочные ценные бумаги на сумму 2 млрд долларов США на следующий день после того, как привлек 2,75 млрд евро (3 млрд долларов США) на европейском рынке долговых обязательств. Это первая продажа серии привилегированных акций одним из так называемых кредиторов Большой шестерки в США за почти два месяца, после всплеска сделок в начале этого года, когда надежды на снижение ставок Федеральной резервной системой таяли. Это также первая продажа Wells Fargo с прошлого лета, когда он фактически вновь открыл рынок, остававшийся закрытым после регионального банковского кризиса. Новая эмиссия «выглядит как чистое добавление AT1 (без рефинансирования)», — написали аналитики CreditSights Inc. Джесси Розенталь и Джордж Милонопулос в клиентской записке во вторник. Это относится к роли привилегированных акций как источника дополнительного капитала первого уровня для банков США, которую играют условно конвертируемые облигации в других частях мира. Представители Goldman не ответили на запрос о комментарии. Wells Fargo отказался от комментариев. JPMorgan в понедельник дал старт эмиссионному буму от крупных банков, заняв $9 млрд в рамках четырехчастного предложения, которое привлекло более $28 млрд спроса инвесторов. Самая длинная часть сделки, 11-летний транш, привлекла свыше $12 млрд заказов. Это позволило кредитору заплатить лишь низкие однозначные уступки для продажи долга, написал Брайан Смит из Bloomberg в своей заметке. Больше на пути. Ожидается, что крупнейшие банки займут больше, чем обычно, после публикации прибыли, поскольку они пользуются падающей доходностью и готовятся к предстоящим выборам в США, которые могут потенциально вызвать рыночные потрясения. Крупные банки являются одними из крупнейших эмитентов корпоративного долга инвестиционного уровня, и их решения о финансировании помогают задать тон для остальной части этого рынка. Кредитный аналитик JPMorgan Кабир Каприхан ожидает, что шесть крупнейших отечественных банков выпустят от $21 до $24 млрд облигаций, что превышает 10-летний средний показатель июля в размере около $17 млрд. Аналитики Barclays, включая Питера Троизи, прогнозируют около $30 млрд в третьем квартале, причем большая часть этой суммы ожидается в этом месяце. Bank of America Corp. сообщил о результатах торговли и инвестиционного банкинга, которые превзошли оценки аналитиков, в то время как торговый бизнес Morgan Stanley показал самый большой рост среди своих аналогов во втором квартале. Оба кредитора, наряду с Citigroup Inc., также являются кандидатами на продажу долга в этом месяце. «Необоснованная» тоска. Аналитики JPMorgan Эрик Бейнштейн и Натаниэль Розенбаум в исследовательской записке, опубликованной во вторник, написали, что системно значимые мировые банки ежегодно, начиная с 2014 года, в среднем занимали 21 млрд долларов на рынке высококлассных облигаций США в течение четырех недель после публикации отчетности. «Многие инвесторы склонны проявлять осторожность в отношении банковских спредов в преддверии этих недель с большим предложением, но исторические данные свидетельствуют о том, что это неоправданно», — пишут аналитики. Согласно заметке, спреды банковских облигаций — а в некоторых случаях и банковские акции — превзошли показатели в течение недель с большим предложением. Средний спред по облигациям финансовых учреждений всего на 4 базисных пункта шире, чем более широкий индекс высокого класса. «Это говорит о том, что именно высокие доходы банков за последние 10 лет способствовали опережению показателей как акций, так и облигаций банков», — пишут они. Автор: Caleb Mutua. Источник: www.reuters.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества VISA [V] [анализ]](/uploads/community/3/3a162a78-c781-48f5-8c2f-acdf8669015d.jpg)