![Аватар сообщества PAYPAL [PYPL] [анализ]](/uploads/community/4/1712484374_dcb0b7c294681e0eb40f4dcf8e96aa22.jpg)

Мнение по акции компании PAYPAL

Мнение: The Motley Fool. Все говорят о PayPal. Хороший ли это долгосрочный вариант? PayPal (NASDAQ: PYPL) раньше была фантастической компанией. Это было примерно три года назад. Достигнув своего исторического максимума в июле 2021 года, акции упали на 79%. В этом году они выросли всего на 3% (по состоянию на 4 июня). Эти низкие показатели являются достаточным поводом для инвесторов поговорить о том, что происходит с PayPal. Однако, помимо того, что акции этого ведущего финтех-предприятия были далеко от своего пика, недавно оно попало в новости из-за новой инициативы управленческой команды . Давайте посмотрим, чем занимается руководство и помогает ли это сделать PayPal хорошим вариантом для долгосрочных инвестиций. Данные — ценный ресурс: В конце мая PayPal объявила о запуске нового сегмента цифровой рекламы. В рамках этого шага компания наняла Марка Гретера, бывшего менеджера по рекламе в Uber . Это обеспечивает новый потенциально значительный источник дохода, который однажды может изменить ситуацию в компании. Это потому, что очень мало компаний имеют такие данные, а также возможность их собирать, как это делает PayPal. А если быть более конкретным, PayPal знает, что покупают клиенты. У него 427 миллионов активных счетов, а в первом квартале он обработал колоссальные 404 миллиарда долларов США общего объема платежей и 6,5 миллиардов транзакций. Согласно пресс-релизу от 28 мая, цель состоит в том, чтобы предоставить продавцам инструменты, которые позволят им «эффективно продавать больше товаров и услуг», и в то же время «позволят потребителям узнать больше о том, что им нравится». Я могу представить, как человек входит в свою учетную запись PayPal или Venmo и сразу же видит предложения по продуктам, которые ему полностью подходят, исходя из его истории покупок. В зависимости от структуры продавцы могут платить, если транзакция действительно происходит. Какова бы ни была специфика, вы можете увидеть, что однажды этот сегмент может стать прибыльным сегментом для PayPal, который может способствовать прибыльному росту доходов. По данным Grand View Research, к 2030 году мировой рынок цифровой рекламы будет стоить почти 1,2 триллиона долларов. Солидный бизнес по низкой цене: Даже без создания рекламного подразделения PayPal по-прежнему остается высококачественным бизнесом. У него есть экономический ров, возникший в результате мощных сетевых эффектов . Благодаря огромной базе пользователей продавцов и потребителей платформа становится более ценной по мере ее расширения. Такая ситуация, когда обе стороны транзакции являются вашими клиентами, демонстрирует, насколько сложно будет запустить новую платежную сеть с нуля. Однако сейчас акции торгуются по очень низкой цене. Вы можете купить акции по форвардному коэффициенту P/E всего 15,4. Это огромная скидка по отношению к S&P 500 . Я не думаю, что этот выгодный мультипликатор оправдан. PayPal извлекает выгоду из светских тенденций цифровых платежей и электронной коммерции, не говоря уже о цифровой рекламе. Это должно обеспечить хотя бы некоторый потенциал роста, даже если он не будет такими же темпами, как в предыдущие годы. И это финансово устойчивое предприятие, чего не предполагает оценка. PayPal не только имеет чистую денежную позицию в $6,7 млрд (по состоянию на 31 марта), но и заработал в общей сложности $14,2 млрд свободного денежного потока (FCF) в 2021, 2022 и 2023 годах. принесет 5 миллиардов долларов свободного денежного потока. Практически все это используется для выкупа акций, что является разумной политикой распределения капитала. Это действительно не сложный бизнес. Однако инвесторы, похоже, обеспокоены конкуренцией в платежной индустрии. PayPal по-прежнему является лидером в этой отрасли, и при текущей оценке он выглядит как отличная долгосрочная покупка. Автор: Neil Patel. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

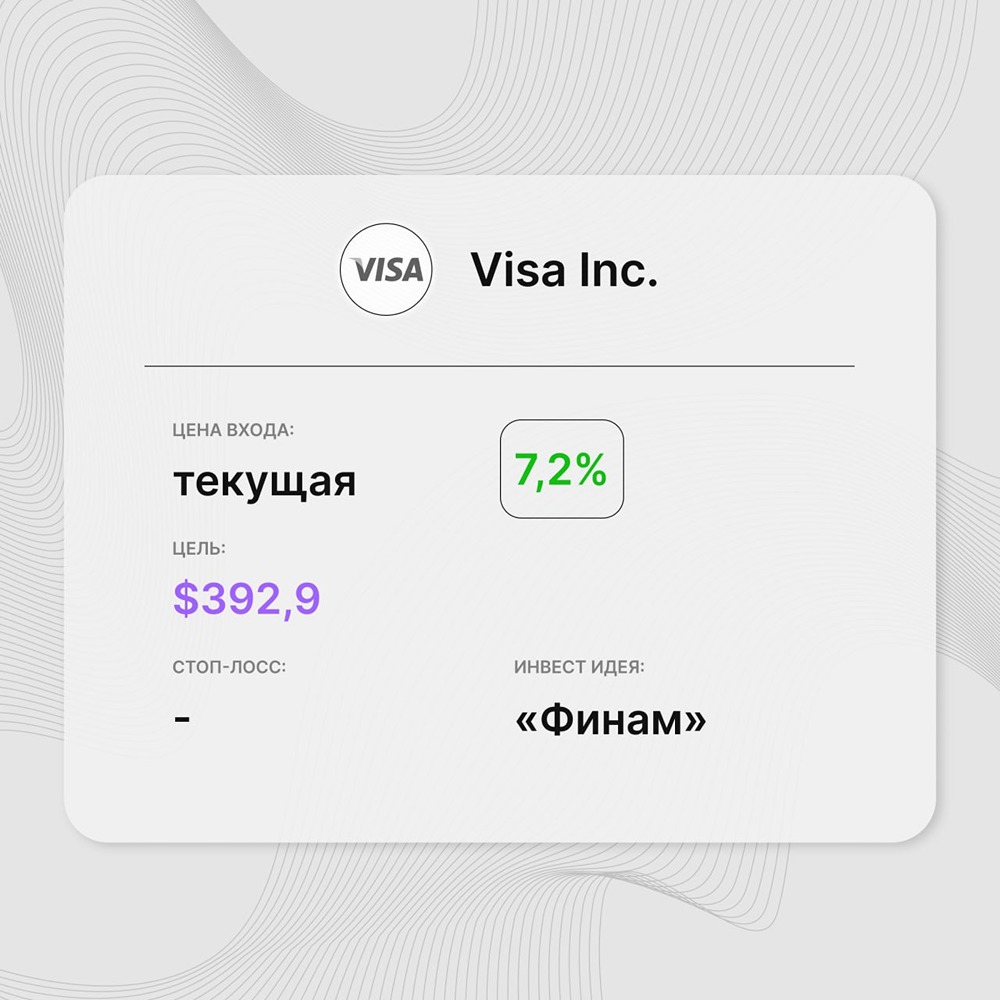

![Аватар сообщества VISA [V] [анализ]](/uploads/community/3/3a162a78-c781-48f5-8c2f-acdf8669015d.jpg)