![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/92eac24e-7bcc-496a-aa32-64760ab13749.jpg)

«Эксперт РА» подтвердил кредитный рейтинг ПАО «Совкомфлот» на уровне ruAAA

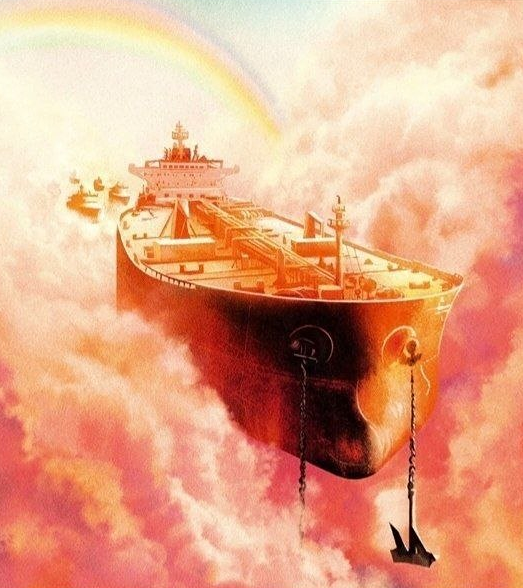

«Эксперт РА» подтвердил кредитный рейтинг ПАО «Совкомфлот» на уровне ruAAA. Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ПАО «Совкомфлот» на уровне ruAAА. Прогноз по рейтингу - стабильный. Рейтинг кредитоспособности ПАО «Совкомфлот» обусловлен умеренно сильными оценками риск-профиля отрасли и сильными рыночными и конкурентными позициями компании, высоким уровнем рентабельности, низкой долговой нагрузкой, высокой ликвидностью и низким уровнем корпоративных рисков. В рамках рейтинговой оценки агентство выделяет сильный внешний фактор поддержки со стороны государства в связи с сильной системной значимостью компании и высокой степенью влияния государства. Публичное акционерное общество «Современный коммерческий флот» - одна из крупнейших мировых судоходных компаний, обеспечивающая морские перевозки нефти, нефтепродуктов и сжиженного газа, а также обслуживающая шельфовую разведку и добычу углеводородов. Обоснование рейтинга. Умеренно сильная оценка риск-профиля отрасли. Агентство положительно оценивает профиль бизнес-рисков компании. Агентство оценивает устойчивость к внешним шокам отрасли морских перевозок на нейтральном уровне, соответствующему оценке отрасли ключевых грузоотправителей - вертикально интегрированных нефтяных и газовых компаний, принимая во внимание волатильность мирового спроса и цен на энергоресурсы, а также учитывая цикличность в списаниях старого флота и заказов операторов на новые суда, которые сильно влияют на мировой спрос на тоннаж и ставки фрахта. Агентство оценивает барьеры для входа в отрасль как очень высокие, преимущественно ввиду очень высокой капиталоемкости сектора и уникальных компетенций в эксплуатации специализированного арктического флота. Сильные рыночные и конкурентные позиции. Компания является крупным оператором флота танкеров, СПГ-газовозов, а также ледокольных судов снабжения. Компания оперирует достаточно молодым флотом средним возрастом 14 лет. Накопленный износ по данным финансовой отчетности составлял 44%. В рамках индустриального сегмента (обслуживания шельфовых проектов и транспортировки газа) компания заключает долгосрочные тайм-чартерные контракты с фиксированными ставками, соизмеримые с проектным сроком функционирования обслуживаемых проектов. В рамках конвенционального сегмента, включающего транспортировку сырой нефти и нефтепродуктов, компания заключает в том числе долгосрочные тайм-чартерные (ТЧ) контракты для снижения влияния волатильности рыночных фрахтовых ставок. Агентство положительно оценивает предсказуемость выручки благодаря росту объемов тайм-чартерных контрактов в результате заключения долгосрочных тайм-чартерных контрактов в конвенциальном сегменте. По состоянию на 30.06.2024 доля выручки ТЧ-эквивалента, заработанная благодаря ТЧ контрактам составила 66%. Совокупная законтрактованная выручка компании как в индустриальном, так и конвенциональном сегментах без учета долей в совместных предприятиях составляет около 12.5 млрд долл. Компания оперирует широкой географией маршрутов перевозок и обладает диверсифицированной базой клиентов. Низкая долговая нагрузка. Несмотря на значительное санкционное давление на обслуживаемые проекты и флот, компания оперирует в условиях устойчиво высоких ставок на спотовые перевозки нефти и нефтепродуктов конвенциональным флотом, вызванных как структурным дефицитом тоннажа мирового флота, так и премией в рыночных нишах, в которых оперирует компания. Компания характеризуется низкой долговой нагрузкой на уровне нуля в терминах соотношения чистого долга к EBITDA по результатам года, завершившегося 30.06.2024. По итогам года, завершившегося 30.06.2024, процентная нагрузка находилась на низком уровне – соотношение EBITDA к процентным расходам составило 16.0х. Агентство предполагает, что компания продолжит придерживаться консервативной финансовой политики и не будет привлекать существенные объемы новых заимствований на среднесрочном горизонте, кроме планового поступления ранее заказанных судов на условиях финансового лизинга, а новые инвестиции будут фондироваться из операционного денежного потока. Долг компании на 30.06.2024 был диверсифицирован и представлен двумя выпусками российских замещающих и юаневых облигаций, а также банковскими кредитами и лизингом. Высокая рентабельность. Компания продемонстрировала рентабельность по EBITDA по итогам года, завершившегося 30.06.2024, на уровне 74%. Даже с учетом предположений о нормализации ставок фрахта в 2025-2026 годах, ожидаемая рентабельность будет находится в среднем на уровне 60%. Высокая оценка ликвидности. С точки зрения прогнозной ликвидности, финансовой профиль компании поддерживают благоприятные ставки на фрахт, значительный объем долгосрочных тайм-чартерных контрактов, сильный операционный денежный поток компании вместе с комфортным графиком погашения заимствований и низкими объемами инвестиционных затрат на поддержание и планомерное обновление действующего флота. Компания не подвержена существенному валютному риску при базовой валюте контрактов и большинства расходов в долл. США, а также долларовом кредитном портфеле. Низкие корпоративные риски. В блоке корпоративных рисков агентство отмечает концентрированную структуру собственности – мажоритарным акционером c долей 82.8% в капитале является Российская Федерация, прочие акции, за исключением квазиказначейского пакета в 1.6%, находятся в свободном обращении. В компании выстроена развитая эффективная система корпоративного управления и риск-менеджмента. Стратегическое планирование и информационная прозрачность оцениваются агентством на высоком уровне. Оценка внешнего влияния. Учитывая системно-значимый статус компании как ключевого игрока на российском рынке и высокую степень влияния государства через акционерный контроль и опосредованную финансовую поддержку (например, эмиссия новых акций при проведённом IPO и реинвестирование полученных средств в развитие общества), агентство выделяет сильный фактор поддержки со стороны государства. Прогноз по рейтингу. По рейтингу установлен стабильный прогноз, что предполагает высокую вероятность сохранения кредитного рейтинга на текущем уровне на горизонте 12 месяцев. Источник: www.raexpert.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [новости]](/uploads/community/1/14da43a9-fa4d-4096-b0ba-be5678da01e1.jpg)

![Аватар сообщества ВТБ [новости]](/uploads/community/3/551354de-31d4-4089-a37e-156d20792b81.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [новости]](/uploads/community/2/b5eba32b-39f9-45bd-a190-8b27d30411c5.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/323f5382-1c7a-43f0-8e31-edd6faade926.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества АЛРОСА [новости]](/uploads/community/5/a3e91d50-b6b9-41a2-82f8-d2757ae6698b.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/7a624f5f-aa75-4c36-bddb-054ca1f17650.jpg)

![Аватар сообщества НОРНИКЕЛЬ [новости]](/uploads/community/1/70bf009b-93b2-457e-ae6e-821f3cacc9fc.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/a36d435b-d2b9-48ff-9ffc-7a1eb5b0de3b.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества ЛУКОЙЛ [новости]](/uploads/community/1/2c96ceab-14df-487b-9a3f-e8248e743add.jpg)

![Аватар сообщества ТАТНЕФТЬ [новости]](/uploads/community/2/1712321343_8b8c76b7548186c658ddb4e6d4bddbd5.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества РОСНЕФТЬ [новости]](/uploads/community/2/9b11fcbd-0311-4866-868b-e98ea726e426.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/42660d2a-ee76-44d8-a3c5-9d363639a659.jpg)

![Аватар сообщества ДВМП [новости]](/uploads/community/7/63be5d9d-bbb1-4580-bddb-51351aea915e.jpg)

![Аватар сообщества РУСАГРО [новости]](/uploads/community/4/db47bba1-8150-4f2c-b7f1-f2e5f6157435.jpg)

![Аватар сообщества ХЭНДЕРСОН [новости]](/uploads/community/4/fd8bb5f5-1d5e-4a55-aa98-9914e4786f3d.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/94e51d9d-f269-46eb-b21e-10e3510cf283.jpg)

![Аватар сообщества РУСГИДРО [новости]](/uploads/community/4/1712504657_875cae5d444b9d3092afe306245ca1d2.jpg)

![Аватар сообщества ДОМ.РФ [новости]](/uploads/community/12/a9267a3b-9633-4c72-bc4c-f9ee5bdb2833.jpg)

![Аватар сообщества КАМАЗ [новости]](/uploads/community/7/357c0a50-6818-4bf6-bb19-5cc2e0507547.jpg)

![Аватар сообщества ТГК-2 [новости]](/uploads/community/6/198ce56a-a1e5-4286-b02c-10d071c5bb48.jpg)

![Аватар сообщества РЕНЕССАНС [новости]](/uploads/community/4/affd052d-8b4a-4e71-85a6-2455333d9535.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [новости]](/uploads/community/2/6ab3c80c-d514-43cd-a3ea-347ecd1319ea.jpg)