![Аватар сообщества РУСГИДРО [новости]](/uploads/community/4/1712504657_875cae5d444b9d3092afe306245ca1d2.jpg)

РУСГИДРО [новости]

НОВОСТИ АКЦИЙ РОССИИ

Что означает рейтинг AAA(RU) для компании РусГидро?

АКРА подтвердила кредитный рейтинг ПАО «Русгидро» на уровне AAA(RU), прогноз – «стабильный» 🔸 Кредитный рейтинг ПАО «РусГидро» установлен на уровне ААА(RU) с прогнозом «Стабильный». Эксперты АКРА оценили собственную кредитоспособность компании на уровне а+. Высокий рейтинг обусловлен значительной поддержкой со стороны России и умеренной зависимостью государства от рисков. 🔸 РусГидро — крупнейшая гидроэнергетическая компания страны, управляющая 14,3% всей мощности ЕЭС и энергетическим комплексом Дальнего Востока. Несмотря на сильную рыночную позицию, компания демонстрирует высокую рентабельность и ликвидность. 🔸 Ключевые факторы 🔸 Поддержка со стороны государства. РусГидро играет важную роль в российском энергетическом секторе. Компания управляет федеральной инфраструктурой, обеспечивающей энергоснабжение Дальнего Востока. Это делает ее системно значимой для экономики. Эксперты АКРА считают, что при необходимости государство окажет экстраординарную поддержку. 🔸 Стратегический контроль. Правительство России контролирует развитие и финансовую политику компании. С 2012 по 2024 год РусГидро получило 573,7 млрд рублей в виде субсидий и докапитализации. 🔸 Высокая рентабельность. РусГидро зарабатывает на конкурентных оптовых торгах, где у ГЭС нет затрат на топливо, составляющее до 60% себестоимости. Благодаря этому рентабельность компании превышает средние показатели в отрасли. В 2024 году она составила 26%. С 2026 года начнется либерализация цен на гидроэнергию в ДФО, что улучшит рентабельность компании. 🔸 Корпоративное управление. РусГидро придерживается лучших практик управления, имеет консервативную финансовую политику и высокий уровень прозрачности. Однако сложная структура компании и прошлые риски снижают оценку корпоративного управления. 🔸 Долговая нагрузка. В 2024 году долг компании вырос до 4,5х из-за инвестиций и убытков на Дальнем Востоке. В 2025 году он достигнет 5,0х, но затем начнет снижаться благодаря либерализации цен и завершению инвестиционной программы. 🔸 Низкая FCF. В 2022–2024 годах компания потратила больше, чем заработала. Однако у нее достаточно ликвидности, чтобы покрыть долги. В 2025–2026 годах FCF останется отрицательным из-за крупных инвестиций. 🔸 Ключевые допущения: - Компания реализует программу капитальных вложений. - С 2026 года цены на гидроэнергию на Дальнем Востоке будут либерализовываться. - Государство продолжит субсидировать компанию. - Дивиденды не будут выплачиваться. 🔸 Прогноз «Стабильный» предполагает, что рейтинг останется неизменным в ближайшие 12–18 месяцев. Однако рейтинг может упасть, если: - Связь с государством ослабнет. - Изменится регулирование отрасли, ухудшив финансовые показатели компании. - Увеличится долговая нагрузка или ухудшится ликвидность. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: www.acra-ratings.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/56a71ff1-2cb3-4386-a4a6-0a4a40c531d0.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

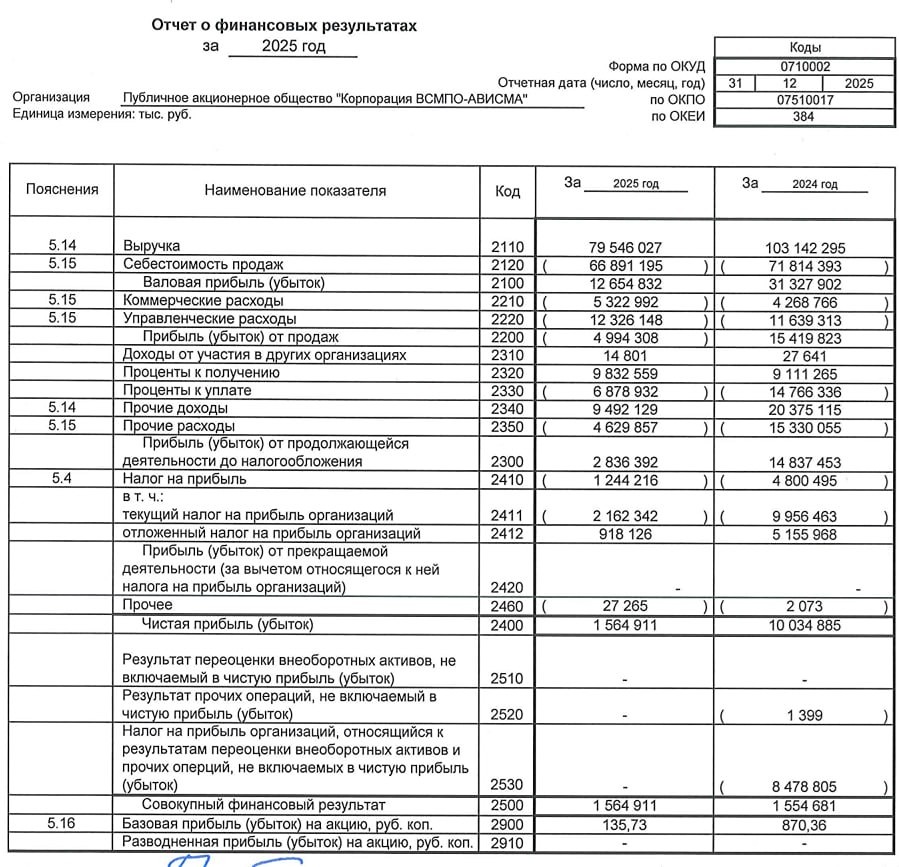

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

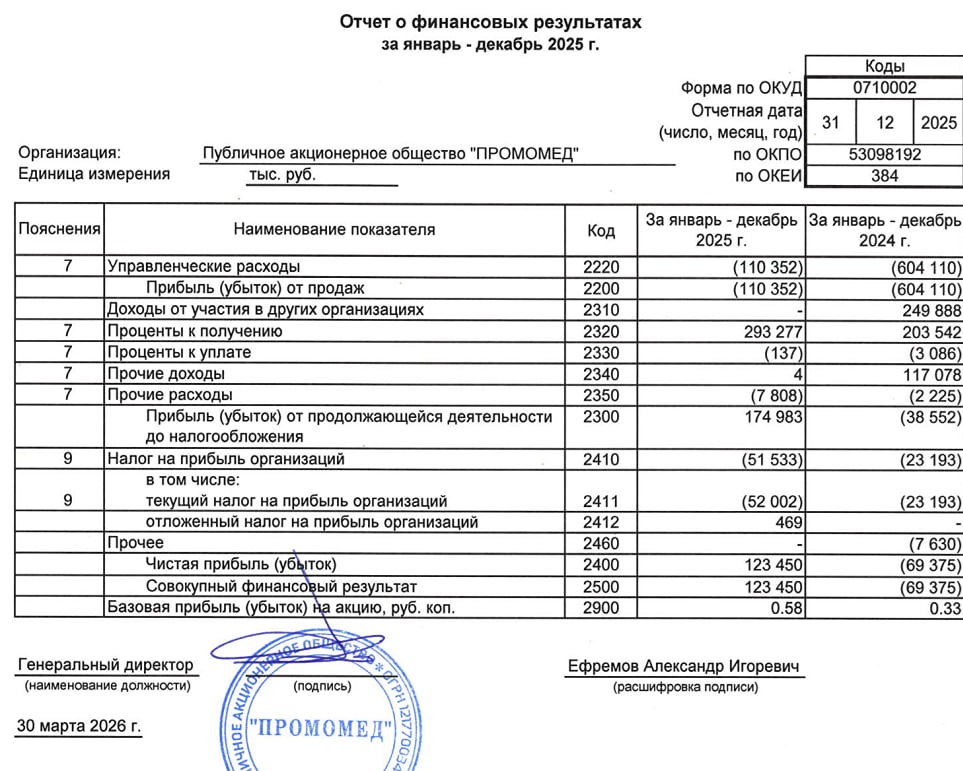

![Аватар сообщества ПРОМОМЕД [новости]](/uploads/community/10/87f08845-5e35-4f4a-bcce-a9bea0a3ea13.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

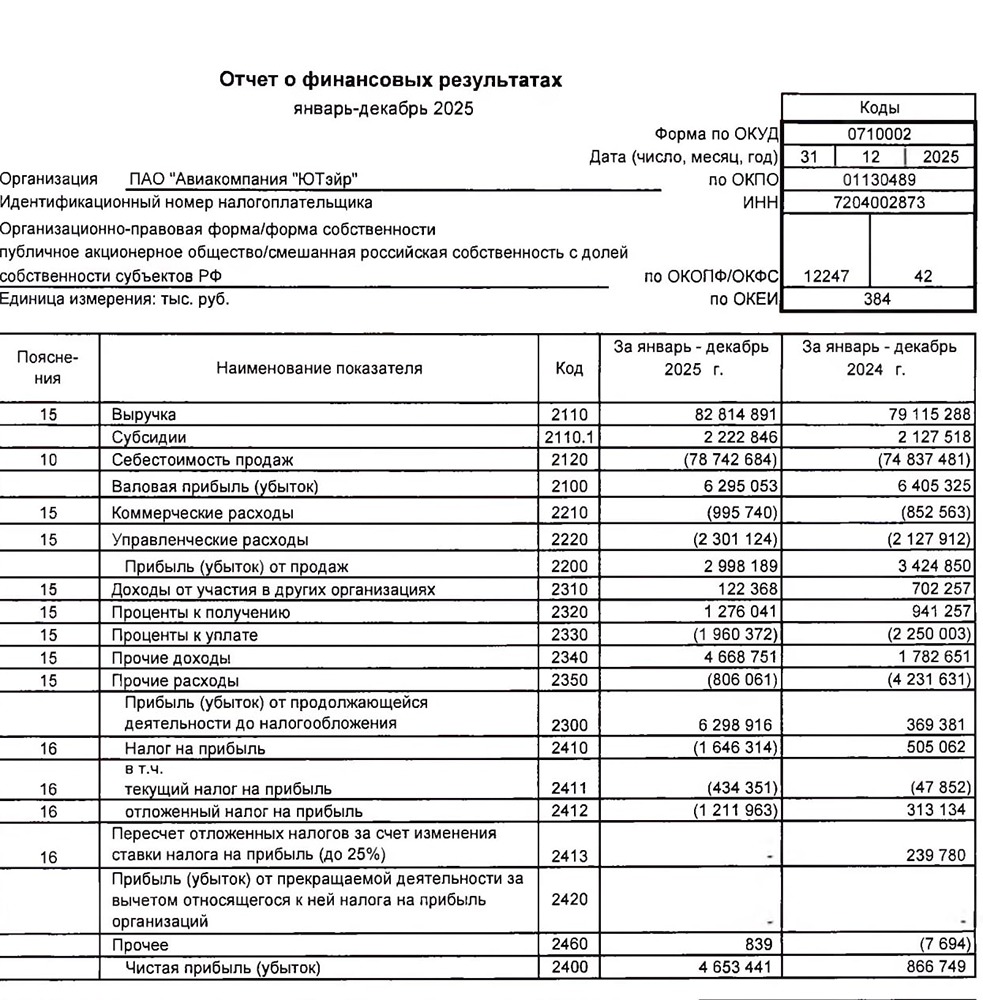

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

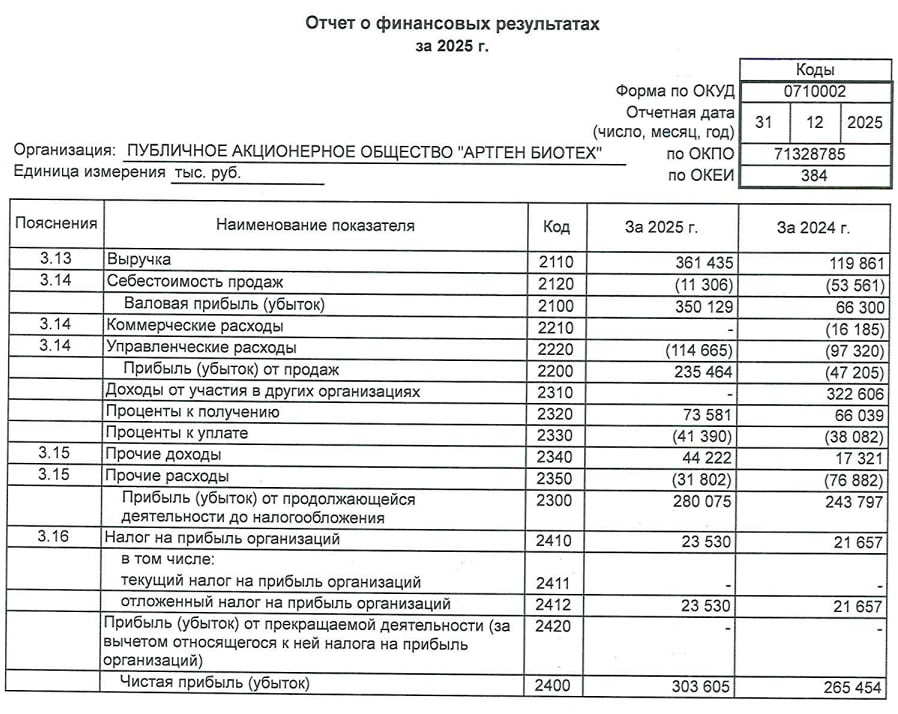

![Аватар сообщества АРТГЕН [новости]](/uploads/community/3/1712413313_33d7708a6fd944f890e52a143927e49f.jpg)

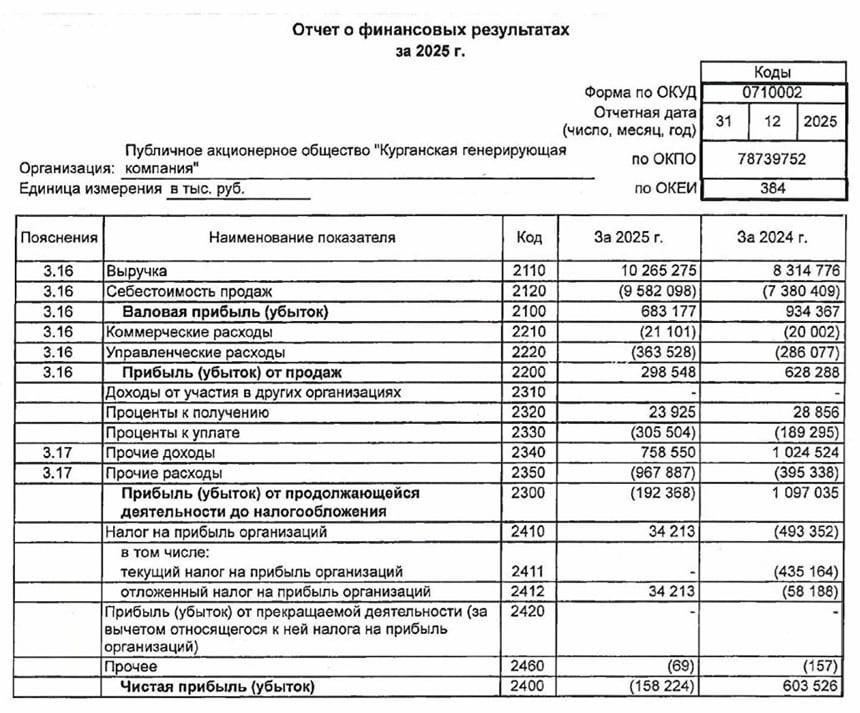

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

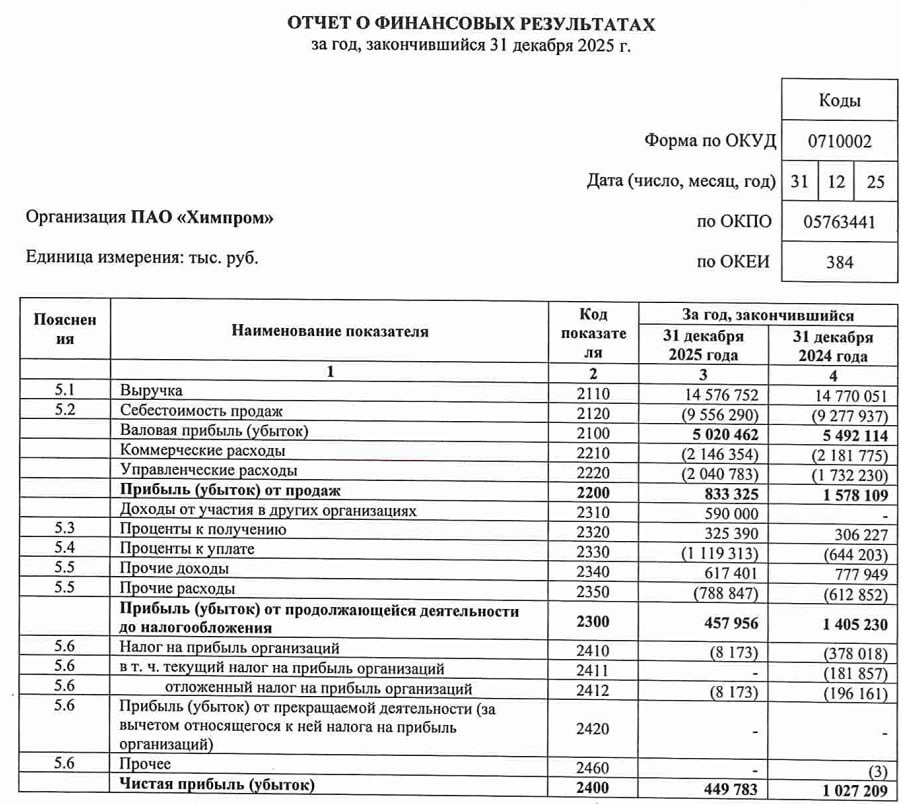

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

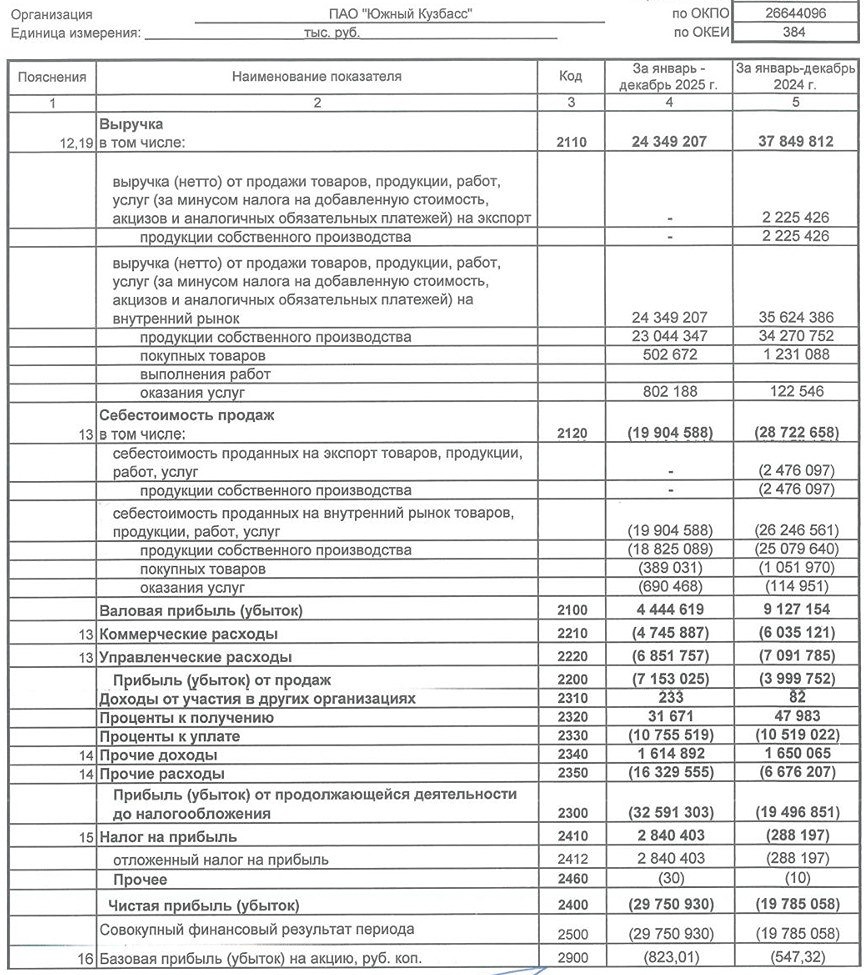

![Аватар сообщества УК ЮК [новости]](/uploads/community/7/a1e1855f-51d2-4def-bba4-3e8ce799a23d.jpg)

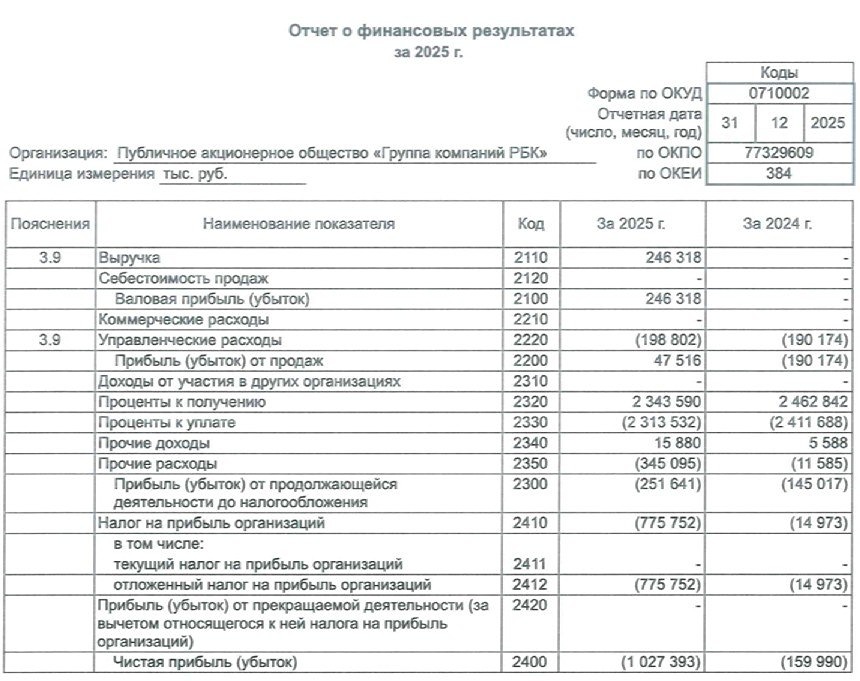

![Аватар сообщества РБК [новости]](/uploads/community/7/e8e6d204-a14b-4c33-a5b8-cafa5e411ac0.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)