![Аватар сообщества РУСГИДРО [новости]](/uploads/community/4/1712504657_875cae5d444b9d3092afe306245ca1d2.jpg)

РУСГИДРО [новости]

НОВОСТИ АКЦИЙ РОССИИ

Как решение о моратории на дивиденды повлияет на "РусГидро"?

Акции «РусГидро» значительно снизились после сообщения об одобрении моратория на выплату дивидендов до 2029 года 🔹 За четыре минуты котировки потеряли 3,83%, опустившись до ₽0,47 за акцию, что на 3,61% ниже уровня закрытия предыдущего дня. 🔹 В феврале вице-премьер Александр Новак сообщил, что кабмин рассматривает возможность введения моратория на дивиденды «РусГидро» до 2028 года, однако в июне стало известно, что директива ещё не согласована с Министерством финансов. 🔹 «Это негативная новость для компании. «РусГидро» ранее выплачивала дивиденды ежегодно, но не сделала этого за 2023 и 2024 годы. Аналогичное решение по невыплате дивидендов было принято в отношении «ФСК–Россети», и сейчас её акции торгуются ниже 1х по P/E», — прокомментировали в «БКС Мир инвестиций». 🔹 Менеджмент «РусГидро» выразил мнение, что выплата дивидендов при текущей долговой нагрузке нецелесообразна, так как компания использует кредитные средства под высокие проценты. Совет директоров предложил два варианта: либо выплатить по ₽0,075648608 на акцию, либо отказаться от дивидендов. Согласно дивидендной политике, компания должна выплачивать акционерам 50% скорректированной чистой прибыли, но не менее среднего значения за последние три года. 🔹 «РусГидро» — одна из крупнейших российских генерирующих компаний, занимающая второе место среди гидрогенерирующих компаний мира после канадской Hydro-Québec. Компания объединяет более 90 объектов возобновляемой энергетики в России и за рубежом с установленной мощностью гидроэлектростанций 39 ГВт и долей на рынке электроэнергии России около 15%. На конец первого квартала 2025 года основными акционерами являются Росимущество (62,2%), Банк ВТБ (12,37%) и En+ Group (9,64%). 🔹 По итогам первого полугодия 2025 года выручка компании выросла на 13,7% до ₽358 млрд, что связано с увеличением объёмов и стоимости реализации электроэнергии и мощности. Однако рост процентных доходов, увеличение долгового портфеля и возросшие расходы по налогу на прибыль оказали сдерживающее влияние. Показатель EBITDA увеличился на 30,6% до ₽98,3 млрд, а чистая прибыль составила ₽31,6 млрд, что на 33,6% больше, чем в аналогичном периоде прошлого года. 🔹 В то же время, из-за инвестиционных расходов в размере ₽56 млрд, свободный денежный поток компании находится в негативной зоне. Это привело к росту чистого долга до ₽550 млрд. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: www.rbc.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

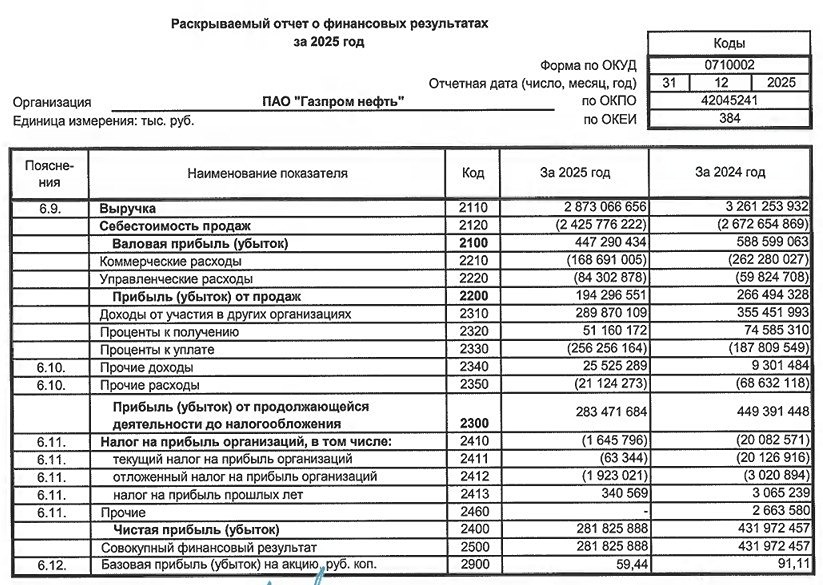

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

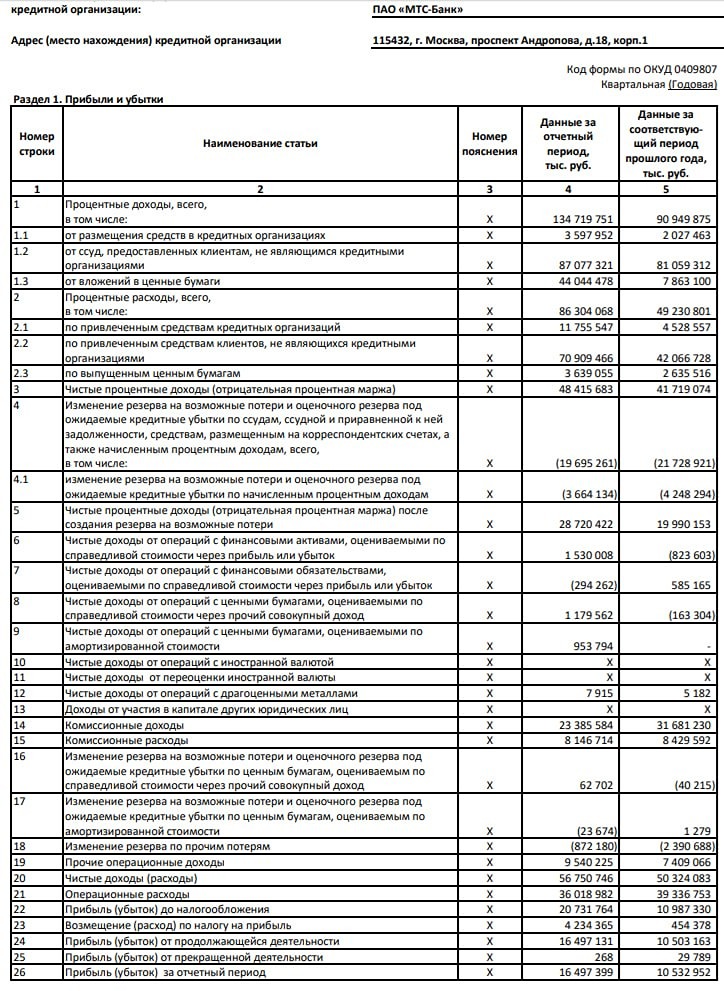

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

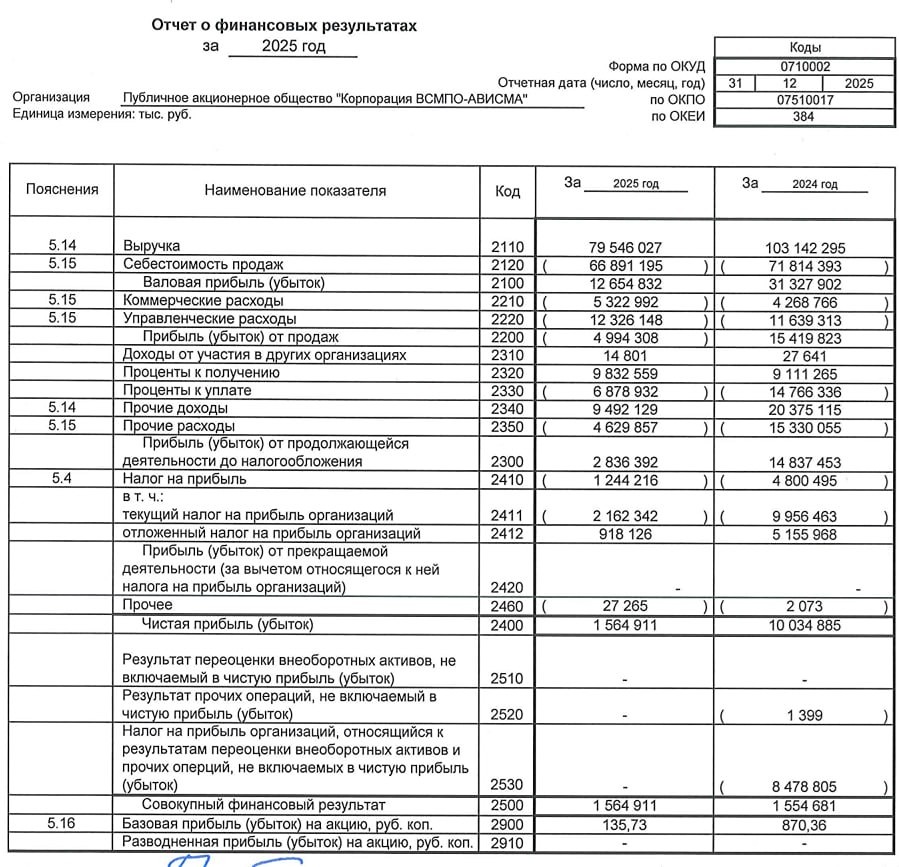

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

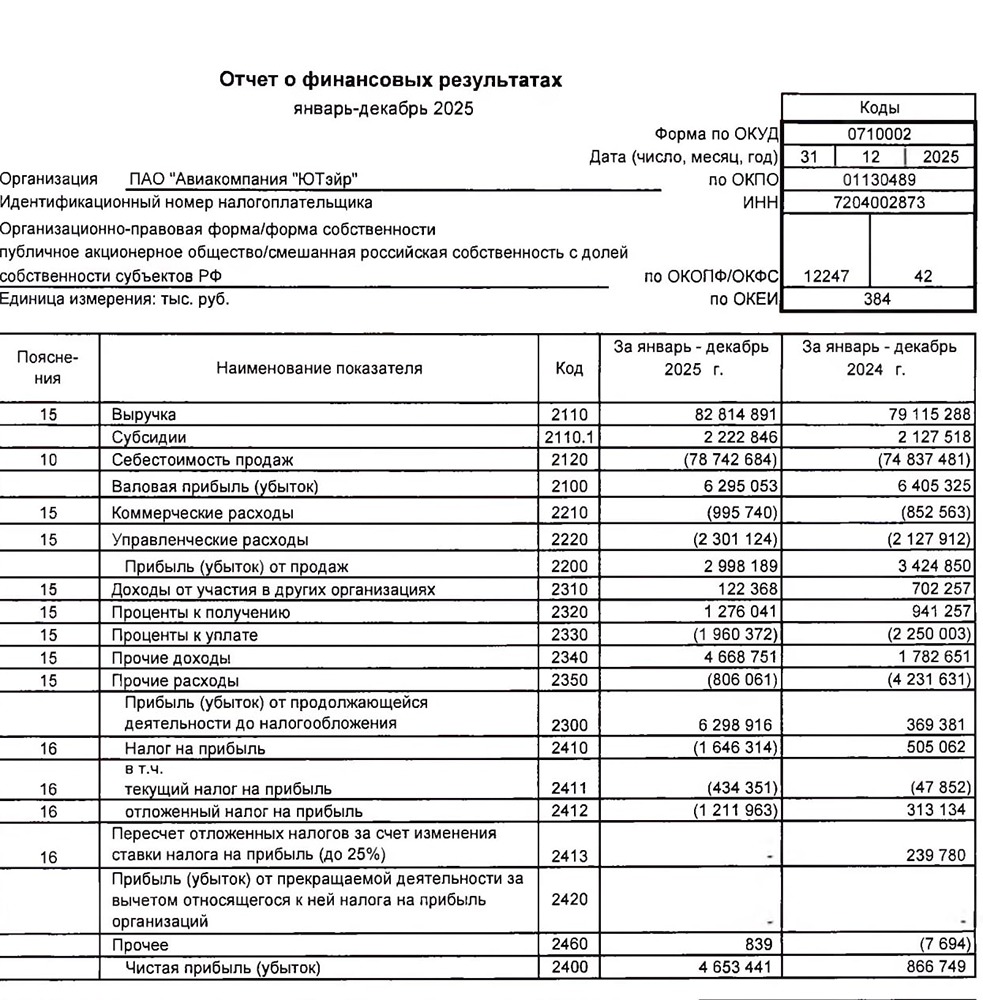

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)

![Аватар сообщества ПОЗИТИВ [новости]](/uploads/community/6/1712605680_f2686d4814462e7121fcf08d8701b0e8.jpg)