![Аватар сообщества СЕГЕЖА ГРУПП [новости]](/uploads/community/3/5d9d6236-8125-4976-b2ee-1bfcf708230e.jpg)

Почему «Эксперт РА» снизил кредитный рейтинг «Сегежа Групп»?

Рейтинговое агентство «Эксперт РА» снизило кредитный рейтинг ПАО «Сегежа Групп» до уровня ruВВ- 🔹 Прогноз по рейтингу стал стабильным, а статус «под наблюдением» был снят. Ранее компания имела рейтинг ruВВ+ с развивающимся прогнозом. 🔹 Кредитный рейтинг «Сегежи» определяется слабым риск-профилем отрасли, сильными рыночными и конкурентными позициями, высокой долговой нагрузкой, низкой ликвидностью, слабой рентабельностью и высоким уровнем корпоративного управления. Агентство учитывает сильную поддержку со стороны мажоритарного акционера – ПАО «АФК Система» (ruAA-, негативный). 🔹 Снижение рейтинга вызвано ухудшением долговой и процентной нагрузки компании. Это связано с негативной динамикой EBITDA из-за высокой волатильности рынка и высокой стоимости обслуживания долга. Рост производственных затрат опередил рост цен на продукцию, что негативно сказалось на маржинальности. Отрицательный свободный денежный поток привел к увеличению долга на 31.03.2025. Во втором квартале 2025 года компания провела дополнительную эмиссию акций, привлекая 113 млрд руб., в основном от «АФК Система». 🔹 Несмотря на это, низкая операционная рентабельность и спад в отрасли, а также крепкий курс рубля, по-прежнему создают высокую долговую и процентную нагрузку. Агентство учитывает цикличность отрасли и возможность восстановления в среднесрочной перспективе, но текущая неблагоприятная рыночная конъюнктура и неоднократное невыполнение планов компании заставляют использовать более консервативные прогнозы. 🔹Обоснование рейтинга 🔹 Риск-профиль отрасли: Цикличность отрасли и высокая зависимость от спроса оказывают давление на рейтинг. Однако высокие барьеры для входа новых игроков поддерживают конкурентоспособность компании. 🔹 Рыночные и конкурентные позиции: «Сегежа» занимает лидирующие позиции в своих сегментах и является крупнейшим арендатором леса в мире. Около 50% выручки приходится на деревообработку. Высокая степень вертикальной интеграции (87% сырья собственное) снижает зависимость от рыночных цен. Износ основных средств составляет 40%, что оценивается умеренно. 🔹 Диверсификация: Бизнес-профиль компании диверсифицирован по клиентам, активам и поставщикам. Экспортные поставки сохранились благодаря переориентации на новые рынки. Доля крупнейшей бизнес-единицы (АО «Сегежский ЦБК») составляет около 22% выручки. 🔹 Рентабельность: За 2024 год выручка выросла на 12% до 103,7 млрд руб., но темпы роста затрат превысили рост цен на продукцию. EBITDA margin снизилась до 9%, что ниже минимальных бенчмарков. Давление на маржинальность оказали сокращение субсидий, рост сырья и логистики. 🔹 Валютные риски: Большая часть выручки в иностранной валюте, тогда как затраты и долг в рублях. Укрепление рубля создает риск для компании. 🔹 Долговая нагрузка: На 31.03.2025 долг вырос до 169,3 млрд руб., отношение долга к EBITDA превышает максимальные бенчмарки. Во втором квартале 2025 года была проведена дополнительная эмиссия акций на 113 млрд руб. Однако, несмотря на это, отношение долга к EBITDA останется негативным. 🔹 Ликвидность: На горизонте 12 месяцев операционный денежный поток, денежные средства и доступные кредитные линии покрывают капитальные затраты и погашения. Компания пересмотрела инвестиционную программу, сосредоточившись на модернизации мощностей. Однако ликвидность компании зависит от возможности привлечения новых средств. 🔹 Корпоративное управление: В компании действует Совет директоров с независимыми членами и профильные комитеты. Система риск-менеджмента оценивается положительно. Высокий уровень информационной прозрачности также положительно влияет на рейтинг. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: www.raexpert.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)

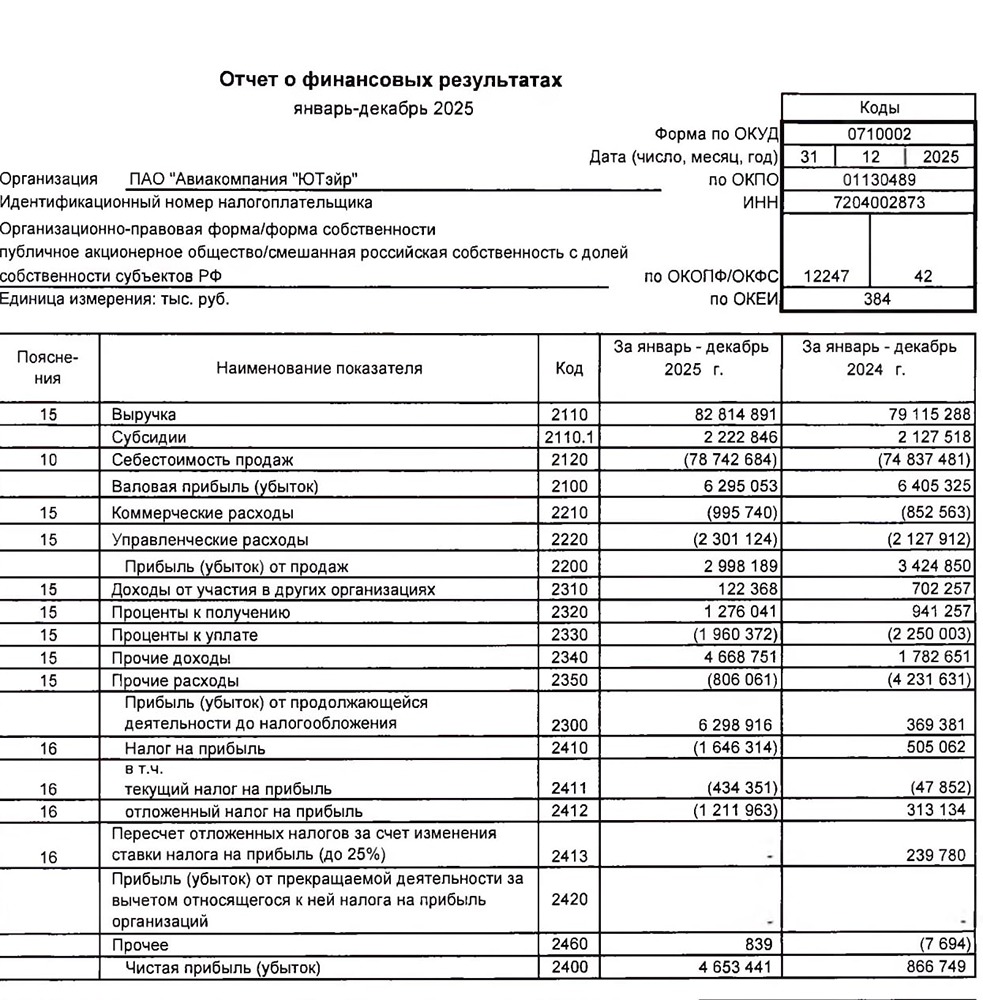

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

![Аватар сообщества ПОЗИТИВ [новости]](/uploads/community/6/1712605680_f2686d4814462e7121fcf08d8701b0e8.jpg)

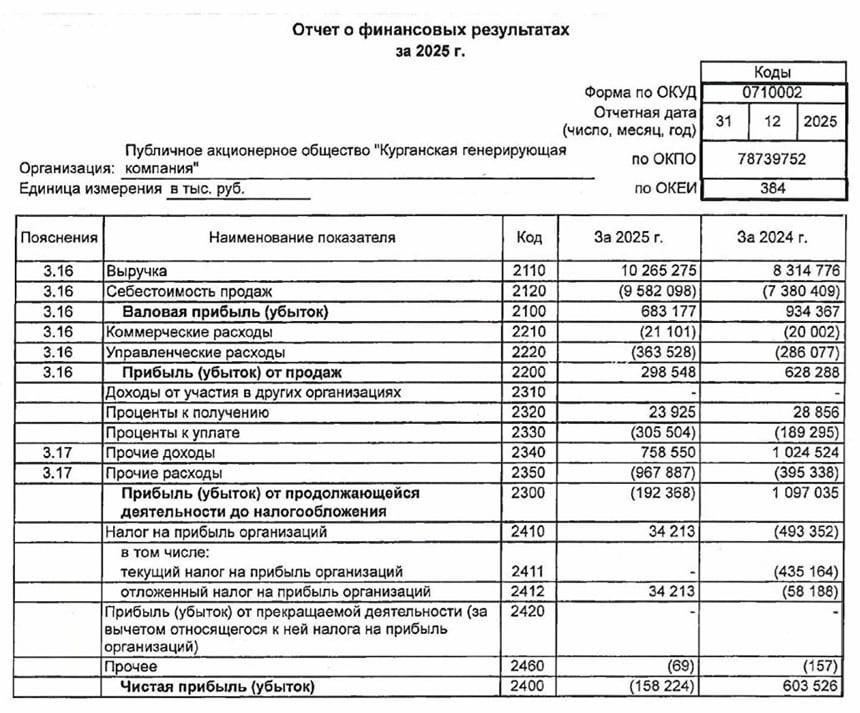

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

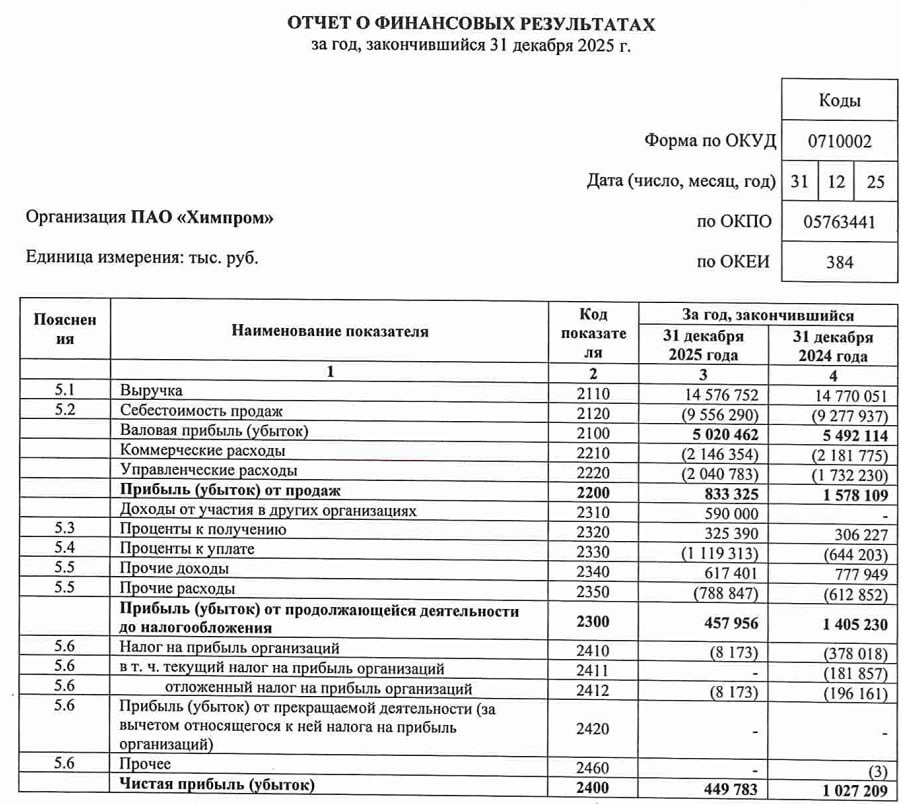

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)