![Аватар сообщества МОСБИРЖА [новости]](/uploads/community/3/56b18cb3-9e1d-470e-9604-182d46ef036c.jpg)

МОСБИРЖА [новости]

НОВОСТИ АКЦИЙ РОССИИ

Что нужно знать о вечных фьючерсах Московской биржи?

Изменения в механизме исполнения вечных фьючерсов на Московской бирже. С 21 апреля 2025 года Московская биржа вносит изменения в механизм исполнения и параметры расчёта фандинга для однодневных фьючерсных контрактов с автоматическим продлением (вечных фьючерсов) на валютные пары. Эти изменения направлены на повышение удобства и предсказуемости работы с инструментами для всех категорий клиентов. При исполнении вечных фьючерсов будет введён единовременный платёж в размере 3% от номинальной стоимости контракта. Этот платёж должен быть сделан клиентом, который подал поручение на исполнение, в пользу клиента, чьи позиции были исполнены без подачи поручения. Планируется, что обновлённый механизм исполнения будет распространён на вечные контракты на товары, индексы и акции. Кроме того, для улучшения качества ценообразования вечных фьючерсов на валюту будет увеличен параметр K2, используемый при расчёте фандинга (SwapRate) для вечных фьючерсов на валютные пары «доллар США — российский рубль» (USDRUBF) и «евро — российский рубль» (EURRUBF). Значение параметра K2 будет увеличено с 0,1% до 0,15%. Параметр K2 влияет на максимальное значение фандинга, которое начисляется держателям коротких позиций и списывается с держателей длинных позиций при положительном значении фандинга. Механизм исполнения бессрочных фьючерсных контрактов на валюту был разработан и внедрён по запросу банков и брокеров с целью расширения возможных арбитражных стратегий и улучшения качества ценообразования. Клиенты могут подать поручение на исполнение вечного фьючерса в квартальный контракт четыре раза в год за 10 торговых дней (ранее — три дня) до исполнения квартальных фьючерсов на соответствующий базовый актив. В первую очередь исполняются встречные поручения. Если объёмы поручений на исполнение коротких и длинных позиций не равны, то оставшийся объём исполняется без подачи поручений. Выбор счетов для исполнения без поручений происходит пропорционально объёму открытых позиций в порядке убывания. При этом применяется округление вверх, поэтому позиции не всех клиентов затрагиваются при исполнении вечных контрактов. Источник: www.moex.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества РОСНЕФТЬ [новости]](/uploads/community/2/9b11fcbd-0311-4866-868b-e98ea726e426.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/56a71ff1-2cb3-4386-a4a6-0a4a40c531d0.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

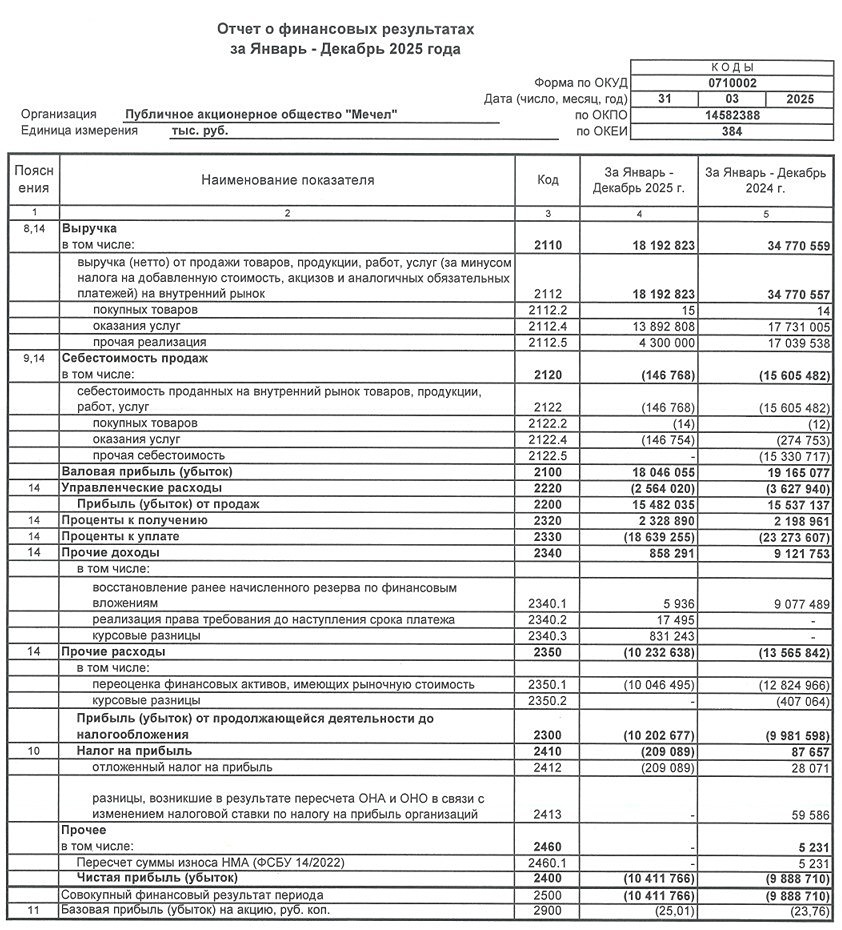

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

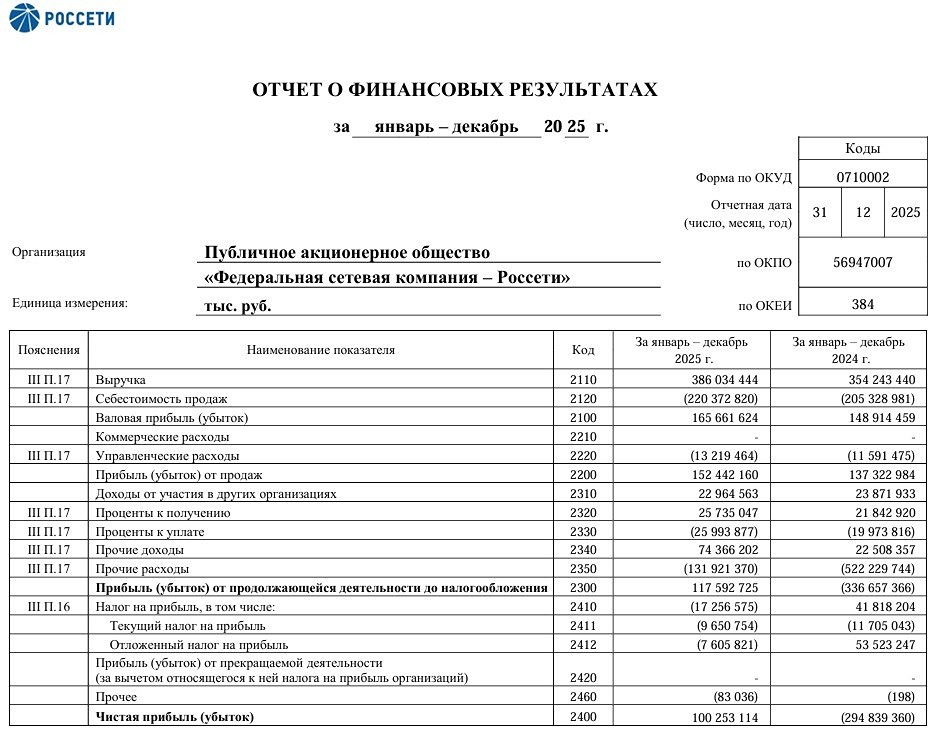

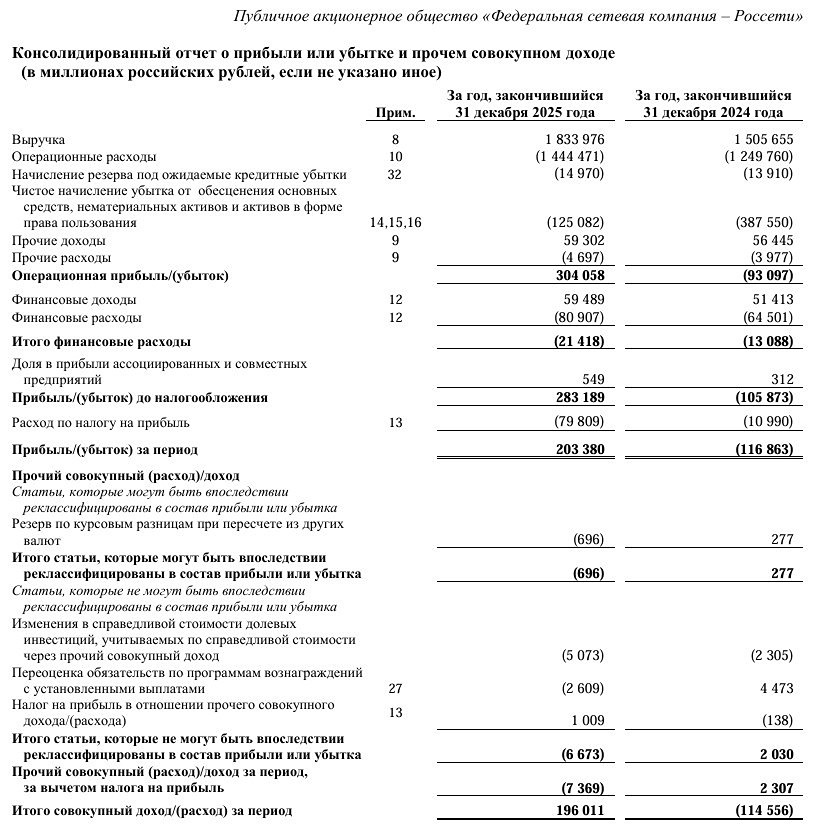

![Аватар сообщества РОССЕТИ [новости]](/uploads/community/6/a076dec7-14f5-44ac-a921-d83ec904afb6.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

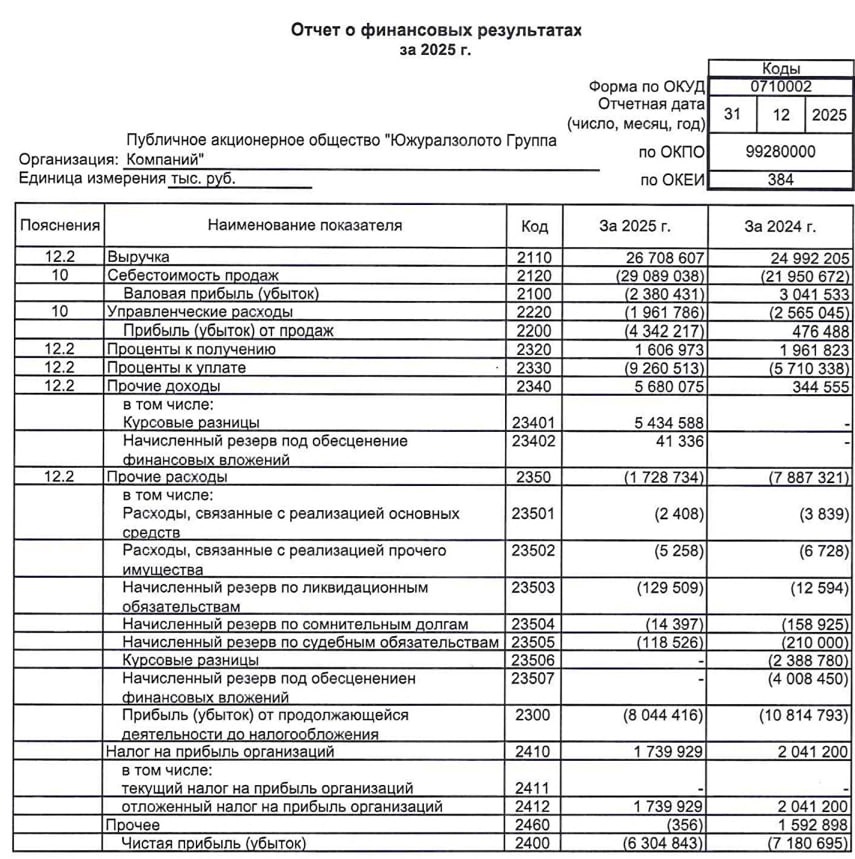

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества ПРОМОМЕД [новости]](/uploads/community/10/87f08845-5e35-4f4a-bcce-a9bea0a3ea13.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества БАШНЕФТЬ [новости]](/uploads/community/4/1712485270_cff124df9a4bc07af4c2a0fb127bae85.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества АРТГЕН [новости]](/uploads/community/3/1712413313_33d7708a6fd944f890e52a143927e49f.jpg)

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества УК ЮК [новости]](/uploads/community/7/a1e1855f-51d2-4def-bba4-3e8ce799a23d.jpg)

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества РБК [новости]](/uploads/community/7/e8e6d204-a14b-4c33-a5b8-cafa5e411ac0.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)