![Аватар сообщества ЭЛ5-ЭНЕРГО [новости]](/uploads/community/7/6294e698-d442-4a21-a814-dcfd073c7e59.jpg)

ЭЛ5-ЭНЕРГО [новости]

НОВОСТИ АКЦИЙ РОССИИ

Результаты и прогнозы

ЭЛ5-Энерго: финансовые результаты за 2024 год и прогнозы на 2025. По итогам 2024 года ПАО «ЭЛ5-Энерго» продемонстрировало впечатляющий рост всех ключевых финансовых показателей. Выручка увеличилась на 13%, EBITDA — более чем на 11%, а чистая прибыль от обычных видов деятельности — почти на 18%. Эти достижения стали возможными как благодаря сильным операционным результатам, так и продолжающемуся росту цен на электроэнергию, мощность и теплоэнергию. В течение 2024 года компания активно участвовала в проектах модернизации, реализуемых в рамках программы КОММод. В середине года был досрочно введен в эксплуатацию турбоагрегат №7, а также началась активная стадия работ на турбоагрегате №6 Среднеуральской ГРЭС. В декабре 2024-го энергоблок № 9 Среднеуральской ГРЭС был включен в перечень проектов КОММод, что означает комплексную замену паровой турбины с увеличением мощности с 310 МВт до 330 МВт, а также замену поверхностей нагрева котла. Несмотря на высокие капитальные затраты, связанные с продолжением активной инвестиционной программы, чистый долг компании снизился на 3,7 млрд рублей. Показатель долговой нагрузки также уменьшился до 1,9х благодаря сокращению чистого долга и росту операционной доходности. В соответствии с целями компании, свободный денежный поток в 2024 году был направлен на снижение финансового долга. В условиях сохраняющейся высокой долговой нагрузки Совет директоров принял решение рекомендовать Общему собранию акционеров ПАО «ЭЛ5-Энерго» не выплачивать дивиденды по обыкновенным акциям по результатам 2024 года. ПАО «ЭЛ5-Энерго» публикует аудированную финансовую отчётность в соответствии с МСФО за двенадцать месяцев 2024 года. Выручка увеличилась почти на 13% по сравнению с предыдущим годом, что стало результатом ряда положительных факторов: - Выручка от продаж электроэнергии выросла на 14% благодаря продолжающемуся росту цен РСВ в первой ценовой зоне, а также индексации регулируемых тарифов на электроэнергию. Дополнительное положительное влияние на показатель оказал рост полезного отпуска электроэнергии на 7% благодаря высокой загрузке со стороны Системного оператора паросиловых и парогазовых блоков компании, особенно в летний период. - Выручка от продаж мощности увеличилась на 9% под воздействием увеличившихся платежей по ДПМ ВИЭ, КОММод и КОМ на фоне высоких показателей доходности долгосрочных государственных облигаций (ОФЗ) и инфляции, а также благодаря индексации регулируемых тарифов. - Выручка от продаж теплоэнергии выросла на 14%, что стало результатом роста объема продаж и индексации регулируемых тарифов. Дополнительный положительный эффект оказало увеличение доли теплоэнергии, реализуемой по более высоким свободным нерегулируемым ценам. Показатель EBITDA увеличился более чем на 11%, прежде всего благодаря росту маржинальной прибыли от продаж мощности, электроэнергии и тепла, который произошел в условиях сильного спроса и благоприятных рыночных цен на электроэнергию, а также роста цен на мощность и теплоэнергию. Данный рост было частично нивелирован общими инфляционными тенденциями, выразившимися в более высоких расходах на эксплуатацию и ремонт, а также на персонал. Показатель EBIT от обычных видов деятельности вырос более чем на 24% и опередил динамику показателя EBITDA, в основном благодаря восстановлению части резервов по дебиторской задолженности в 1-ом квартале 2024 года. Чистая прибыль от обычных видов деятельности, без учета влияния убытков от обесценения основных средств, увеличилась почти на 18%, за счет продолжившегося роста финансовых расходов, который был прежде всего связан с увеличением процентных ставок по кредитам и займам из-за общей конъюнктуры на финансовых рынках. Чистый долг продолжил снижение с 29,0 млрд руб. на конец 2023 года до 25,4 млрд руб. на конец 2024 года (почти на 13%), прежде всего благодаря сильному свободному денежному потоку в первом полугодии. Дальнейшее снижение показателя сдерживалось во втором полугодии высокими капитальными расходами, в первую очередь связанными с проектами модернизации. ЭЛ5-Энерго ожидает продолжения роста ключевых финансовых показателей: увеличение доходов от продаж электроэнергии, мощности (в том числе за счет роста платы КОММод по проекту ТГ №7 начиная со второго года эксплуатации) и тепла за счет сильной рыночной конъюнктуры и высоких уровней доходности ОФЗ будет способствовать дальнейшему росту показателя EBITDA и снижению уровня долговой нагрузки. Компания продолжает уделять особое внимание завершению текущих и изучению возможности реализации новых проектов модернизации в рамках программы КОММод. В 2025 году завершается реализация проекта модернизации ТГ №6 Среднеуральской ГРЭС и будет вестись работа над проектом модернизации энергоблока № 9 Среднеуральской ГРЭС. В этой связи в течение 2025 года и далее ожидаются дополнительные существенные расходы в рамках инвестиционной деятельности, что будет ограничивать свободный денежный поток компании. Принимая во внимание существенный объем инвестиций компании, запланированный на 2025 год, в том числе в проекты модернизации, а также сохранение достаточно высокого уровня долговой нагрузки, финансовая политика компании остается нацеленной на сдерживание и снижение уровня долга. До принятия Советом директоров ПАО «ЭЛ5-Энерго» решения о достижении оптимального уровня долговой нагрузки компания планирует продолжать направлять свободный денежный поток на дальнейшее погашение уровня долга. Полезный отпуск электроэнергии ожидается на уровне 21,6 ТВтч в 2025 году, что несколько меньше по сравнению с высокой базой в 22,6 ТВтч в 2024 году, которая сложилась прежде всего за счет климатических факторов. На 2025 год компания придерживается сдержанных прогнозов загрузки паросиловых блоков в условиях замедления роста потребления, при этом ожидается, что эффект спроса будет компенсирован сильной ценовой конъюнктурой на рынке. Таким образом, компания ожидает продолжения роста выручки и маржинальной прибыли в 2025 году. Маржинальная прибыль планируется в размере 26,7 млрд руб., что на 8% выше уровня 2024 года. Основными факторами, которые повлияют на данный показатель, являются: рост маржинальной прибыли от реализации мощности на фоне роста цены КОМ, КОММод и ДПМ ВИЭ; рост маржинальной прибыли от продаж электроэнергии за счет роста полезного отпуска парогазовых блоков; незначительное снижение маржинальной прибыли от продаж теплоэнергии. Показатель EBITDA вырастет по плану до 15,4 млрд руб. или на 14% к уровню 2024 года. Основным драйвером роста показателя станет продолжающаяся сильная динамика маржинальной прибыли, которая будет лишь частично компенсирована некоторым увеличением постоянных расходов в условиях инфляции. Чистая прибыль, по ожиданиям компании, составит 5,0 млрд руб. Динамика показателя будет сдерживаться прежде всего ростом финансовых затрат в условиях высоких рыночных процентных ставок. Источник: www.el5-energo.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества ПРОМОМЕД [новости]](/uploads/community/10/87f08845-5e35-4f4a-bcce-a9bea0a3ea13.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

![Аватар сообщества АРТГЕН [новости]](/uploads/community/3/1712413313_33d7708a6fd944f890e52a143927e49f.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

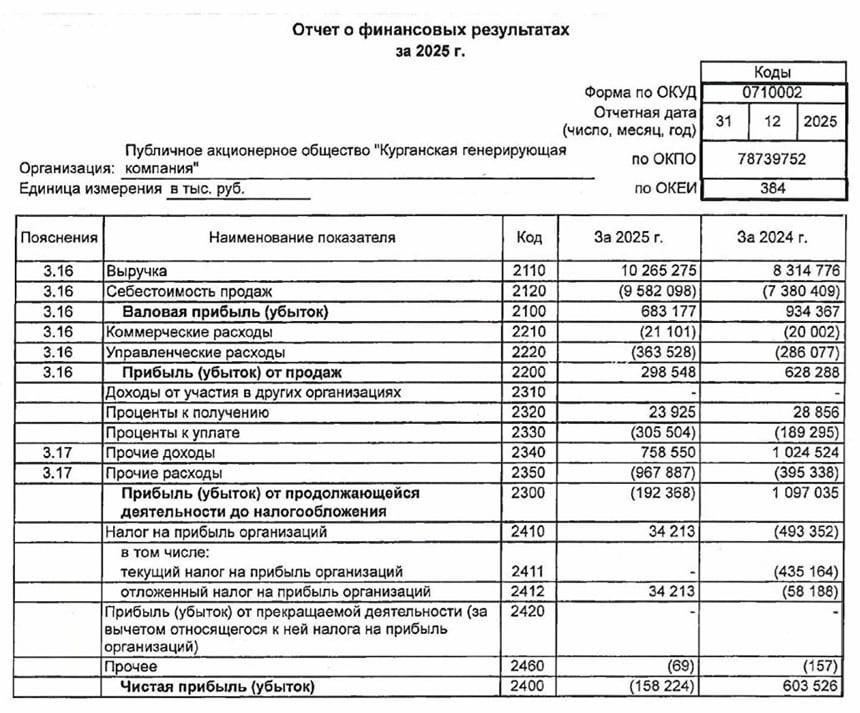

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

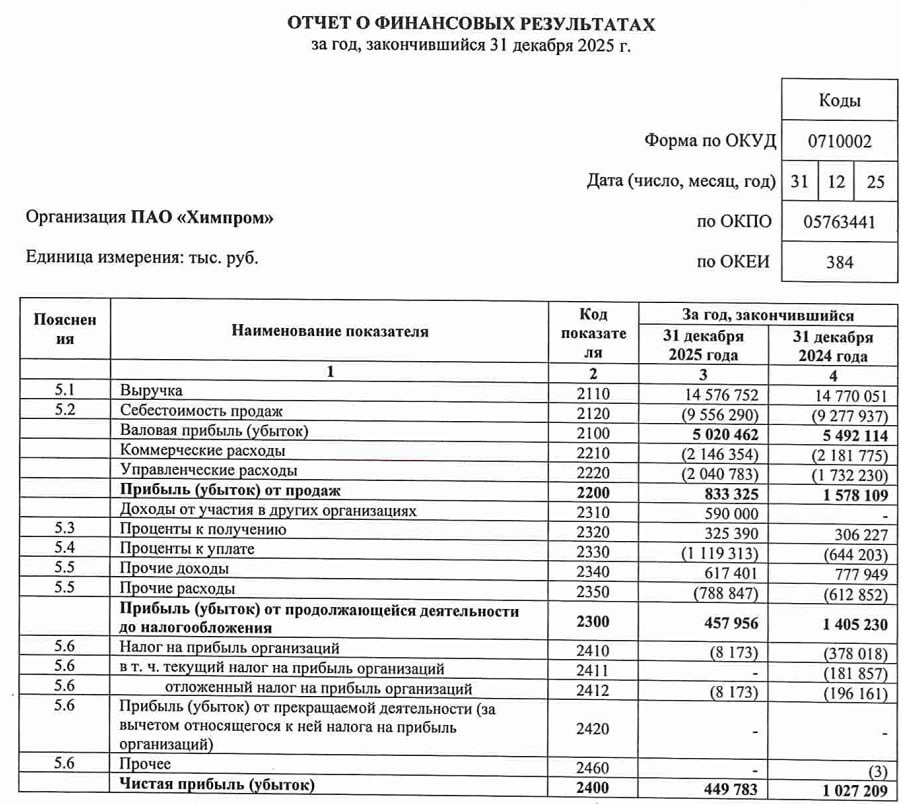

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

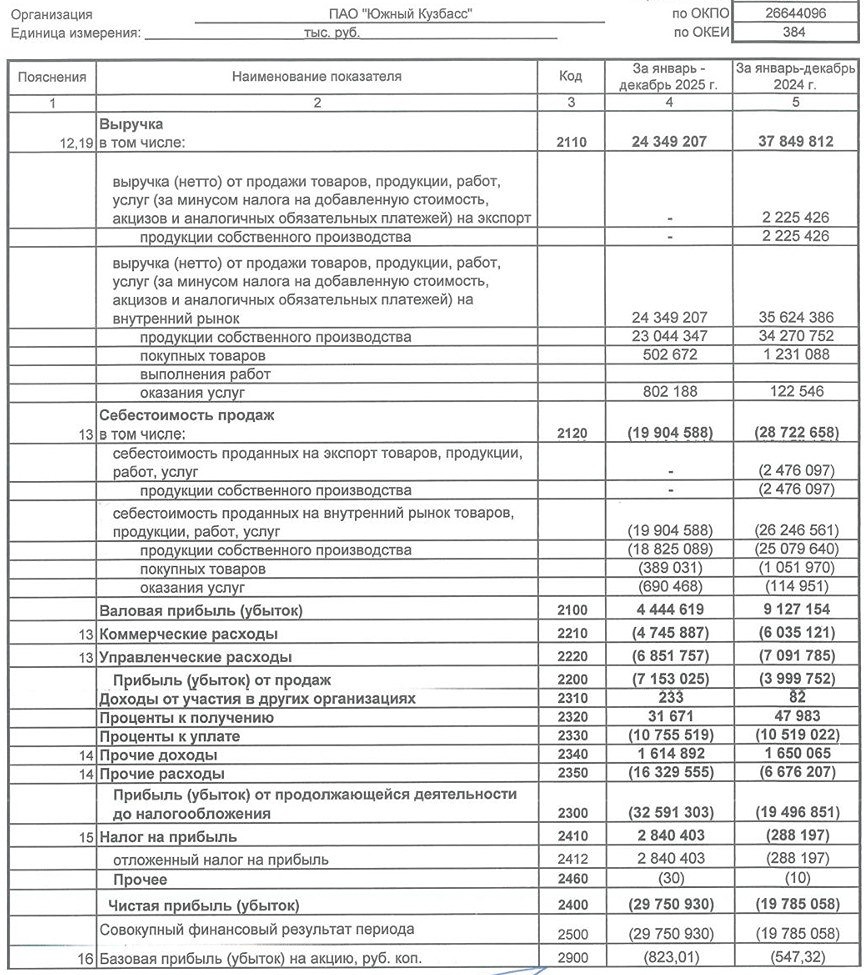

![Аватар сообщества УК ЮК [новости]](/uploads/community/7/a1e1855f-51d2-4def-bba4-3e8ce799a23d.jpg)

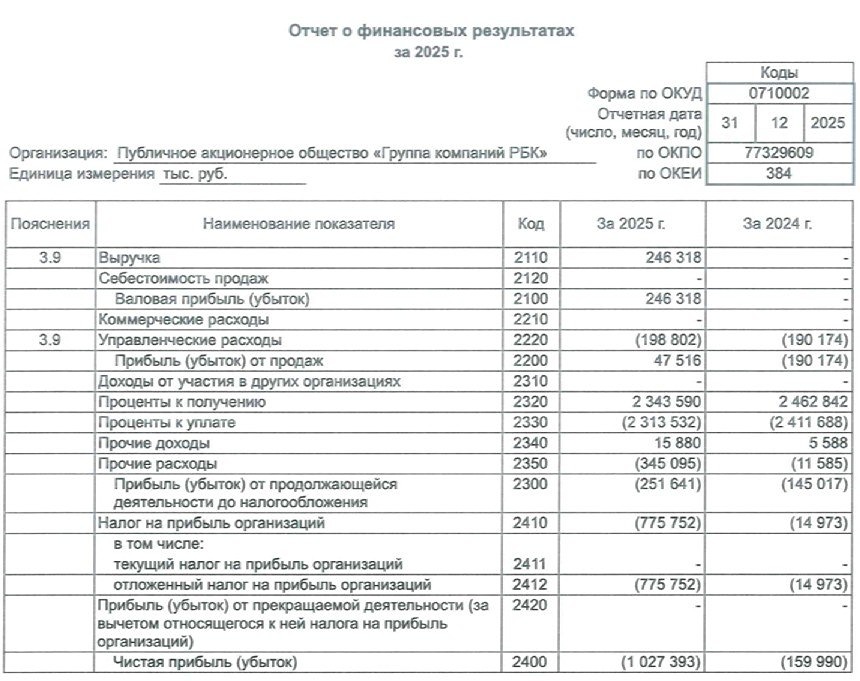

![Аватар сообщества РБК [новости]](/uploads/community/7/e8e6d204-a14b-4c33-a5b8-cafa5e411ac0.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)