![Аватар сообщества РУСАЛ [новости]](/uploads/community/4/c22a1b99-2a6d-4c64-82ea-cd56b3136042.jpg)

РУСАЛ [новости]

НОВОСТИ АКЦИЙ РОССИИ

Кредитный рейтинг и ключевые факторы оценки РУСАЛА

Прогноз АКРА по кредитному рейтингу МКПАО «ОК РУСАЛ» и выпускам облигаций остаётся стабильным. Кредитный рейтинг МКПАО «ОК РУСАЛ» подтвержден на уровне A+(RU) с прогнозом «Стабильный». Подтверждение рейтинга обусловлено сохранением кредитных метрик в пределах допустимых диапазонов, что свидетельствует об устойчивости бизнеса Холдинга. Результаты деятельности за 2024 год показали, что компании удалось найти новые источники глинозема и заместить ими те активы, которые в текущих условиях не могут обеспечить сырьевой базой «РУСАЛ». Это привело к повышению рентабельности и увеличению объемов производства, что особенно важно на фоне высоких процентных ставок, когда рост рентабельности помогает поддерживать необходимый уровень обслуживания долга, несмотря на потенциальный риск его снижения при падении мировых цен на алюминий. Кредитный рейтинг Холдинга определяется с учетом его сильной рыночной позиции в качестве одного из крупнейших мировых производителей алюминия, низкой себестоимости его производства и мощной ресурсной базы. При этом оценка продуктовой диверсификации находится на уровне ниже среднего, поскольку «РУСАЛ» специализируется исключительно на алюминии, сплавах и продукции на их основе. Дополнительную поддержку рейтингу оказывают высокая географическая диверсификация продаж, значительная доля экспорта (около 70%), высокий уровень корпоративного управления и положительная оценка субфактора «Концентрация на одном месторождении». Единственным сдерживающим фактором остается высокая долговая нагрузка. Оценка финансового риск‑профиля Холдинга учитывает очень большой размер бизнеса (показатель FFO до чистых процентных платежей и налогов превышает 100 млрд руб.) и высокую рентабельность, составляющую 14,1% по взвешенному показателю FFO до процентов и налогов. Повышение рентабельности в 2024 году было достигнуто за счет роста цен на алюминий, расширения сырьевой базы и оптимизации затрат. Несмотря на снижение долговой нагрузки с 12,0х в 2023 году до 5,6х по итогам 2024 года, ожидается дальнейшее ее снижение до 4,1х в 2025 году благодаря восстановлению операционного денежного потока и сокращению абсолютного объема долга. При этом средний показатель обслуживания долга остался на уровне 2,8х, хотя прогнозируется его незначительное снижение до 2,1х в текущем году, что связано с сохранением высокого уровня процентных ставок. Оценка ликвидности предприятия остается на высоком уровне благодаря достаточной денежной позиции на счетах и незадействованным лимитам кредитных линий, что позволяет покрывать плановые погашения долга. Кроме того, Холдинг демонстрирует сбалансированную долговую нагрузку с точки зрения валют и процентных ставок. Средняя оценка денежного потока определяется конкуренцией между показателями рентабельности по FCF и высоким уровнем капитальных затрат относительно выручки, а инвестиционная программа предприятия формируется в рамках долгосрочной программы устойчивого развития, что дает компании гибкость в корректировке сроков инвестиций в зависимости от рыночной конъюнктуры. Ключевые допущения, лежащие в основе прогнозов, включают среднегодовую цену на алюминий на уровне 2 617 долл. США за тонну в 2025–2027 годах, выполнение бизнес-плана по объему производства и капитальным расходам Холдинга, а также отсутствие дивидендных выплат в пользу снижения долговой нагрузки. Прогноз «Стабильный» предполагает высокую вероятность сохранения рейтинга в диапазоне 12–18 месяцев, если долговая нагрузка не превысит 5,0х, а показатель обслуживания долга не снизится ниже 2,5х. При этом позитивным фактором для рейтингового действия является снижение долговой нагрузки до уровня ниже 3,5х при сохранении ликвидности и денежного потока. Также в пресс‑релизе приводится информация о рейтингах отдельных выпусков облигаций Холдинга, которые остаются на уровне A+(RU). Облигационные выпуски представлены в различных валютах (китайские юани, рубли, дирхамы ОАЭ, доллары США) и имеют разные сроки погашения, что отражает доверие инвесторов к финансовой устойчивости и управляемости предприятия. Источник: www.acra-ratings.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества РОСНЕФТЬ [новости]](/uploads/community/2/9b11fcbd-0311-4866-868b-e98ea726e426.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СОВКОМБАНК [новости]](/uploads/community/4/56a71ff1-2cb3-4386-a4a6-0a4a40c531d0.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества МЕЧЕЛ [новости]](/uploads/community/5/1712572401_89b271ac42a3b30d6d1a3e809f5c6c20.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

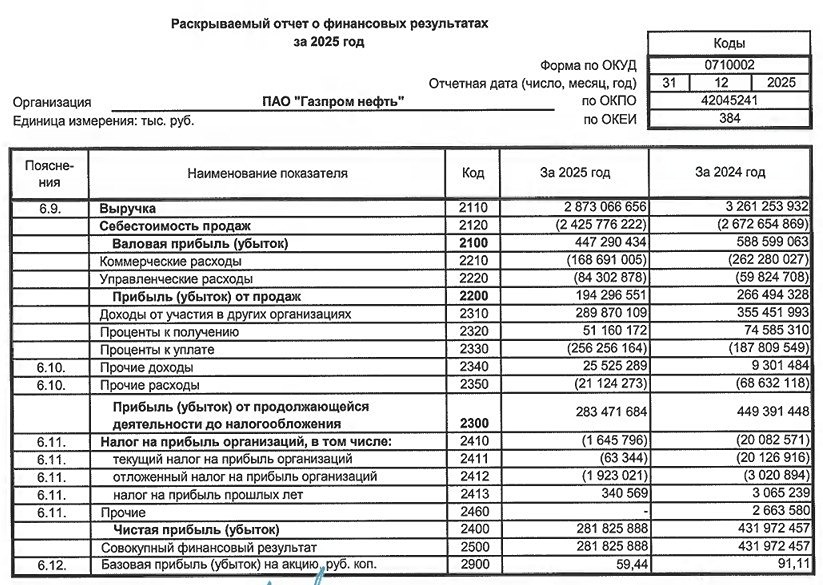

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества ЮГК [новости]](/uploads/community/5/10ed2a03-9342-484d-8a45-3547d9ea1200.jpg)

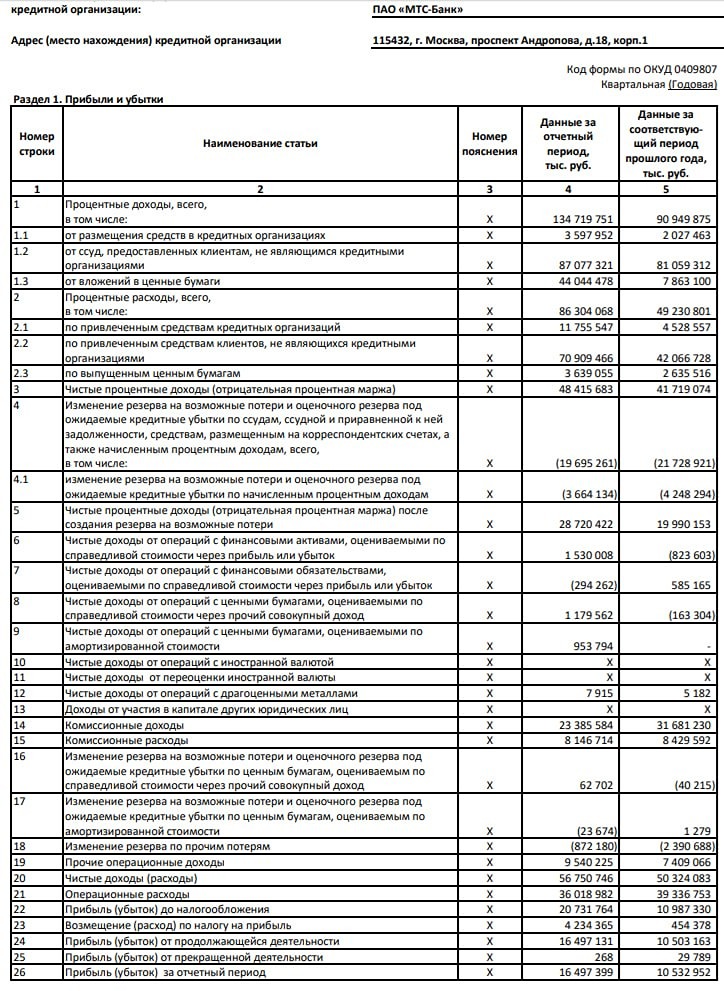

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

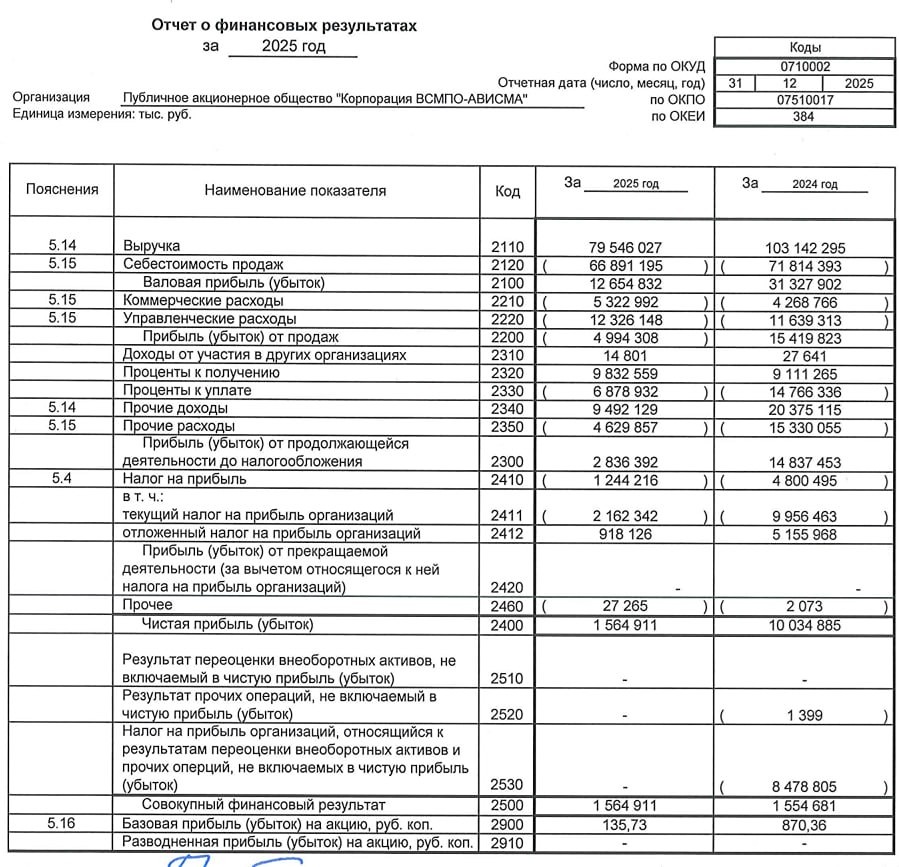

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

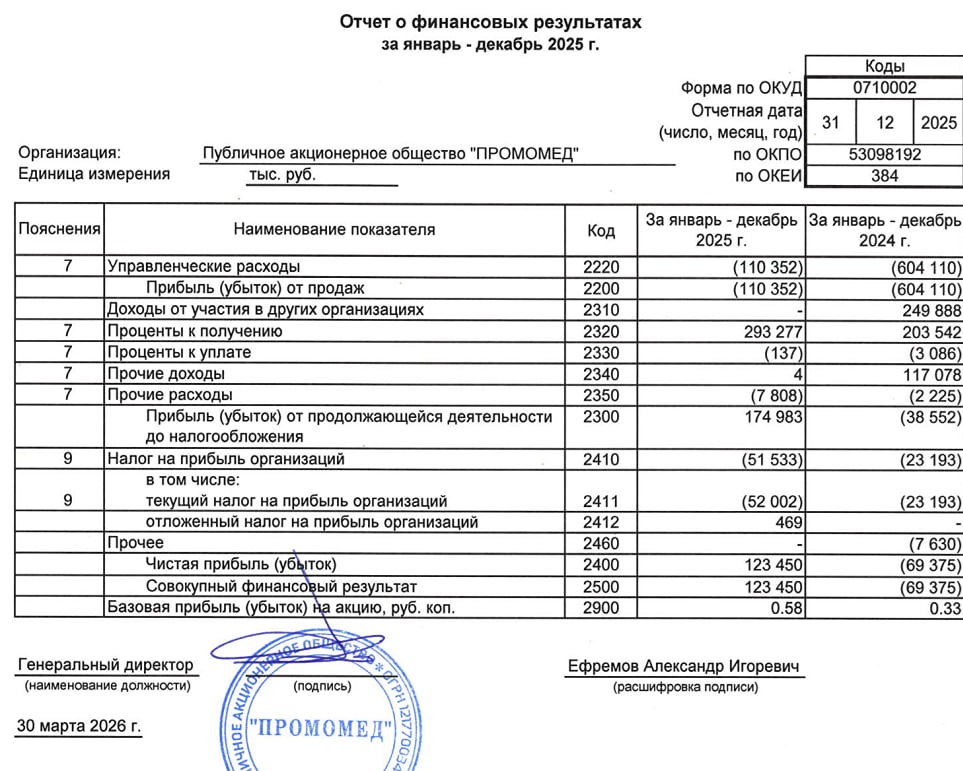

![Аватар сообщества ПРОМОМЕД [новости]](/uploads/community/10/87f08845-5e35-4f4a-bcce-a9bea0a3ea13.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

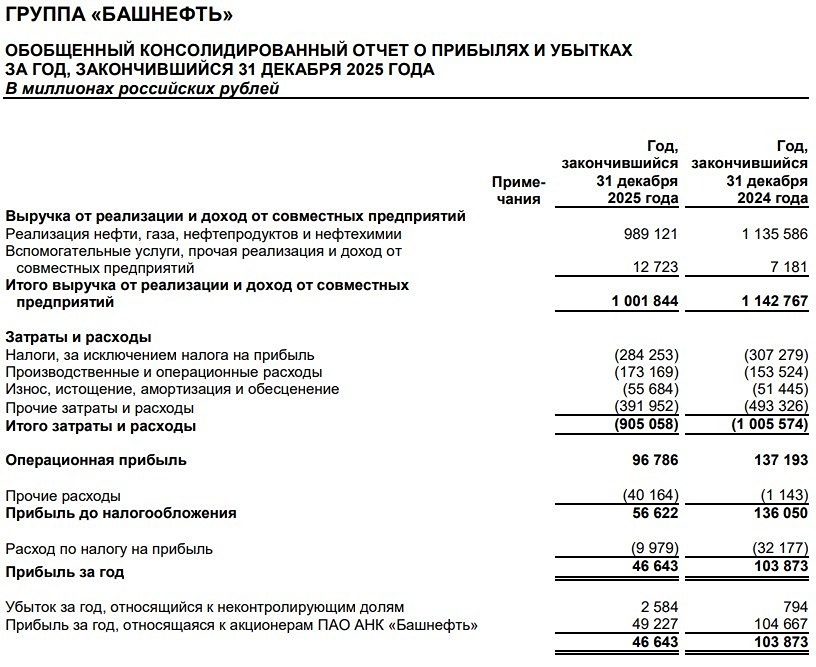

![Аватар сообщества БАШНЕФТЬ [новости]](/uploads/community/4/1712485270_cff124df9a4bc07af4c2a0fb127bae85.jpg)

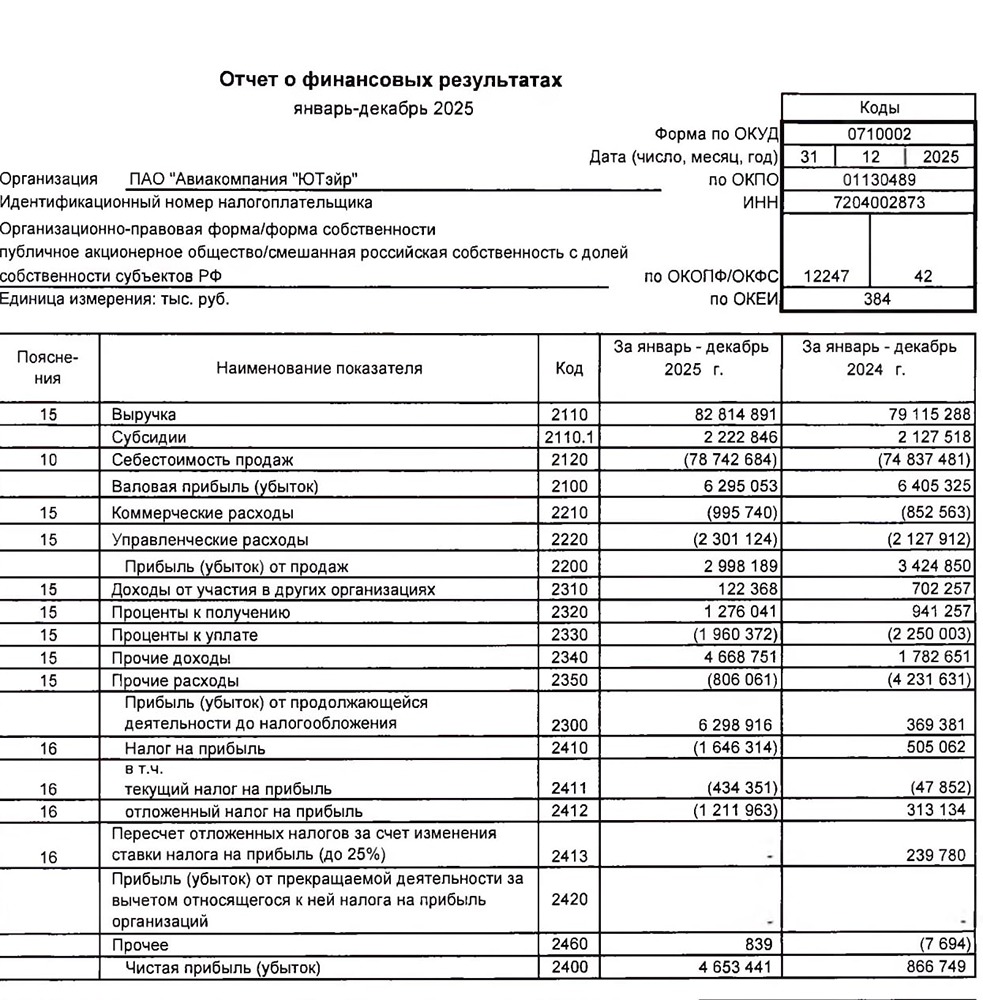

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

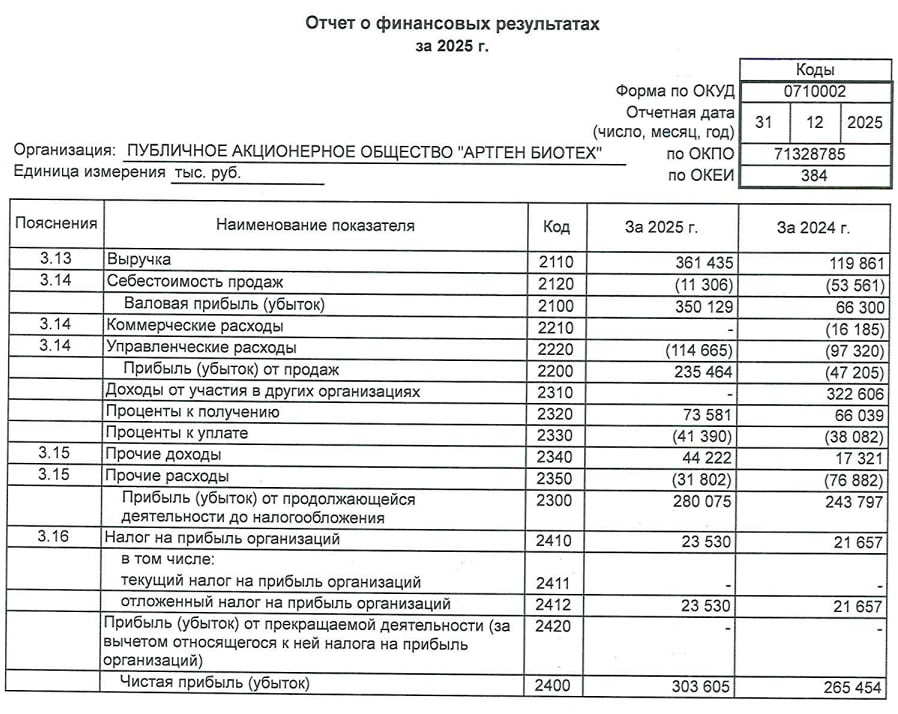

![Аватар сообщества АРТГЕН [новости]](/uploads/community/3/1712413313_33d7708a6fd944f890e52a143927e49f.jpg)

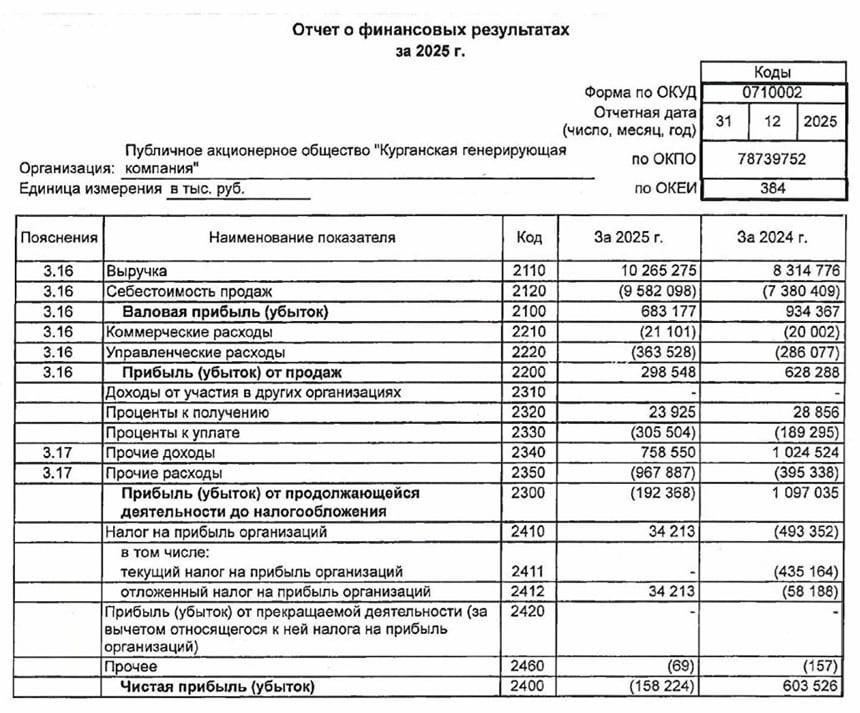

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

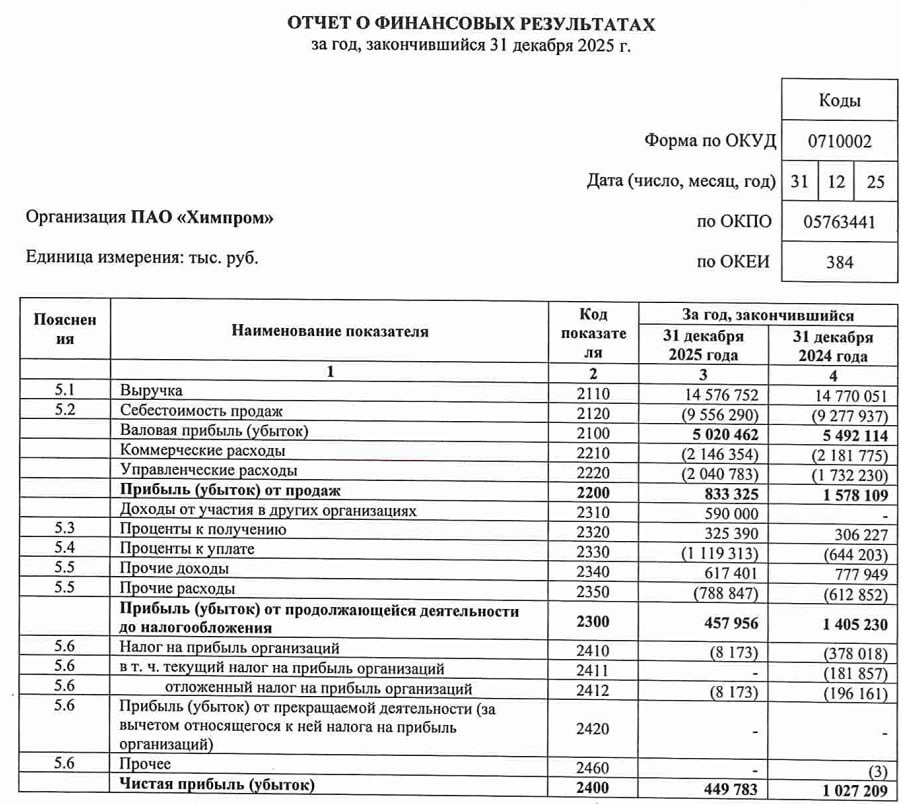

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

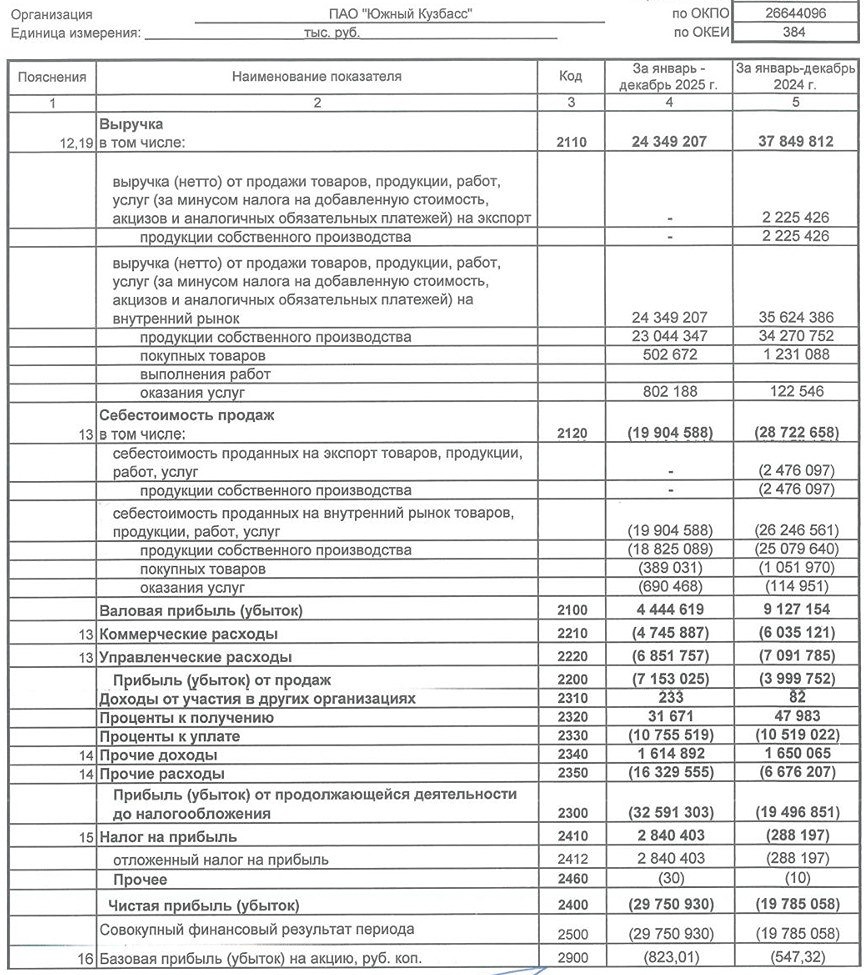

![Аватар сообщества УК ЮК [новости]](/uploads/community/7/a1e1855f-51d2-4def-bba4-3e8ce799a23d.jpg)

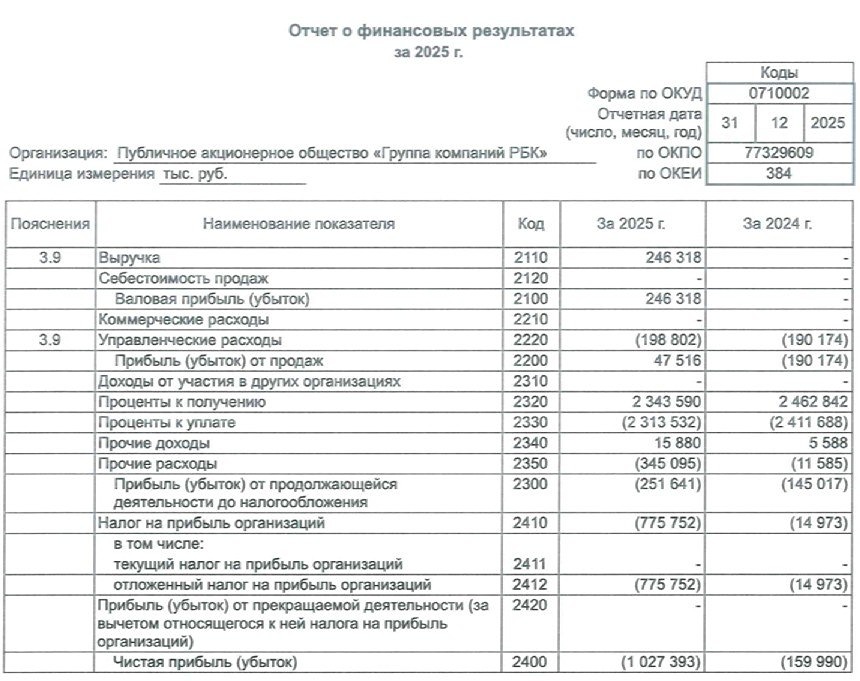

![Аватар сообщества РБК [новости]](/uploads/community/7/e8e6d204-a14b-4c33-a5b8-cafa5e411ac0.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)