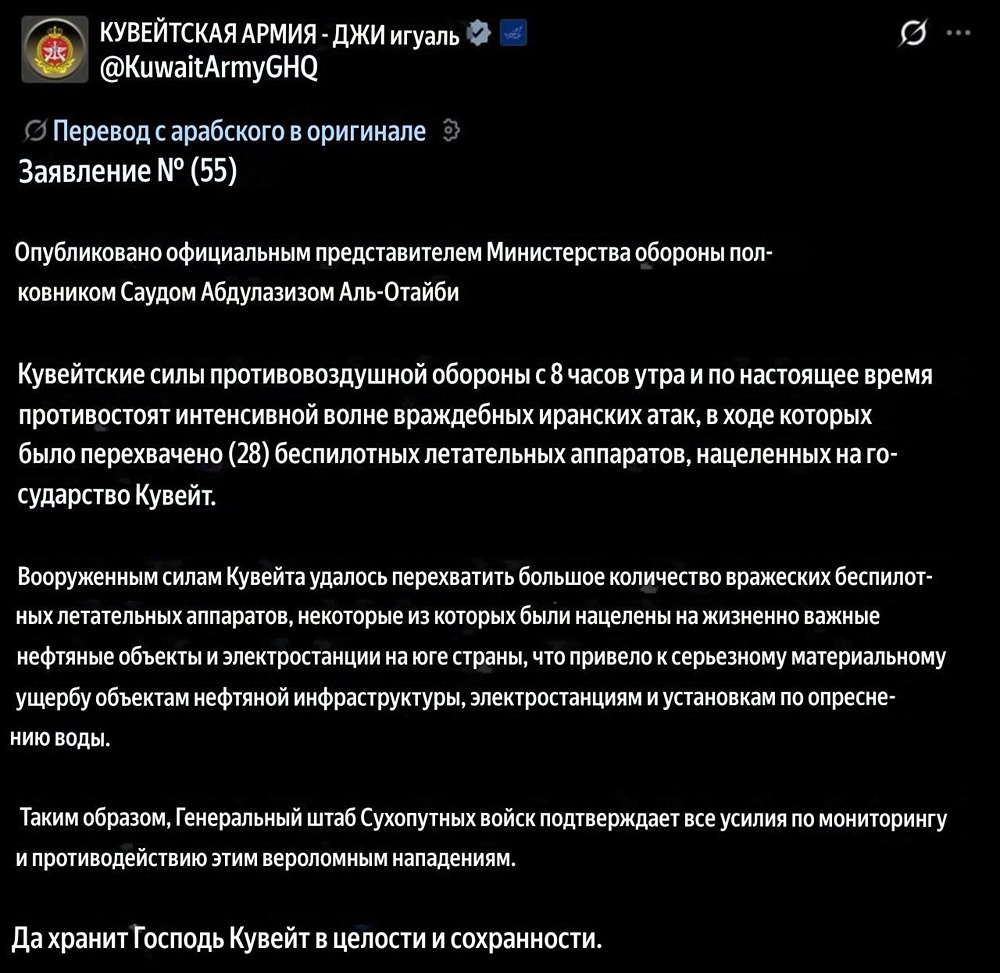

![Аватар сообщества СЕЛИГДАР [новости]](/uploads/community/6/1712643740_d234c975875ae14d274f1f9a282b2896.jpg)

Добыча золота

Специфика ценности: как оценить перспективы вложений в добычу золота. Александр Хрущ, президент холдинга Селигдар, делится своими мыслями о том, как оценить инвестиционную привлекательность золотодобывающих компаний. В мире существует более 500 публичных золотодобывающих компаний, каждая из которых имеет свои уникальные особенности и преимущества. Инвесторы часто задаются вопросом: стоит ли включать ценные бумаги этих компаний в свой портфель? Хотя золото и считается вечным товаром, оно обладает своей спецификой и даже может быть проблемным. Поэтому и подход к анализу золотодобывающего сектора должен быть особенным, иногда даже творческим. Сегодня инвесторы используют разнообразные методы для принятия решений: технический анализ, статистические методы, поведенческий анализ и даже расклады Таро. Однако, на мой взгляд, наиболее эффективным методом оценки инвестиционной привлекательности компании является фундаментальный анализ. Он основан на изучении принципов работы бизнеса и попытке предсказать будущие денежные потоки инвестора от компании. Фундаментальный анализ требует от инвестора широкого кругозора и специальных знаний о каждом секторе экономики. Давайте рассмотрим, как этот подход можно применить к золотодобывающим компаниям. Различия между золотодобытчиками Прежде всего, следует отметить, что не все золотодобывающие компании одинаковы. Они могут различаться по степени вертикальной интеграции бизнеса, которая охватывает все этапы: от геологоразведки до реализации лигатурного золота. Однако их технологические особенности могут быть совершенно разными. Некоторые компании извлекают золото из руды на фабричном цикле, в то время как другие используют технологию кучного выщелачивания, которая требует гораздо меньших капитальных вложений и эксплуатационных расходов. Обработка руды на золотоизвлекательной фабрике занимает меньше суток, в то время как при выщелачивании процесс может растянуться на срок до 120 дней. Кроме того, второй метод требует больше оборотного капитала. Эти различия влияют на эффективность компании, ее операционный цикл и оборачиваемость активов. Запасы и типы руд Также важно учитывать объемы запасов компании и типы руд, с которыми она работает. Если доказанные запасы невелики относительно объема добычи, компания может столкнуться с необходимостью спешного поиска новых рудных активов и инвестиций в них. Это может привести к принятию неоптимальных управленческих и инвестиционных решений. Особенности руды важны для себестоимости добычи природных ресурсов и в некоторых случаях требуют больших затрат и менее прогнозируемой отдачи. Стадия развития компании Если компания находится на стадии инвестиций, у нее будет больше затрат. Они не окажут непосредственного влияния на отчет о доходах и расходах, но будут отражаться в отчете о движении денежных средств в виде оттока денежных средств и в балансе в виде прироста основных фондов. В такой ситуации у компании меньше ресурсов на выплату дивидендов, но в будущем она сможет существенно их нарастить. Да, на какое-то время мультипликаторы компании в инвестиционном цикле будут хуже, чем у зрелого бизнеса, но перспектива с лихвой все перекрывает. Финансирование инвестиций Часто компании привлекают заимствования для финансирования своих инвестиций. Это разумный шаг, который с точки зрения теории корпоративных финансов выгоден акционерам. Наша компания также привлекает заемные средства для финансирования инвестиционной программы, и, согласно нашей долгосрочной стратегии развития, мы рассчитываем обеспечить двукратный рост ежегодного объема производства золота. Раньше многие компании, не только в секторе золотодобычи, развивались за счет привлечения капитала в валюте у иностранных банков. Это было выгодно, так как выручка компаний была номинирована в валюте, а процент у иностранных банков был маленький. Однако теперь компаниям приходится либо использовать новые дружественные валюты, либо искать новые способы заимствований. Например, номинированные в своей продукции — цветных и драгоценных металлах. Эти инструменты финансирования имеют схожие преимущества с валютными, а форма номинирования обеспечивает им относительно высокую ликвидность. Мы первыми на отечественном рынке опробовали облигации, номинированные в золоте и серебре, и рады, что не только предложили рынку новые активы, но и привлекли высокий интерес как институциональных, так и частных инвесторов. Первый выпуск был без ограничений по заявкам, так как мы проверяли спрос. В итоге эмиссия «потянула» на 2,23 т — в ходе размещения мы собрали более 10 000 заявок. Вторая готовилась под определенный объем — порядка 5000 заявок и «весила» 1,15 т. По оценке Газпромбанка, с момента размещения первого выпуска совокупный доход, который облигации принесли инвесторам, составил 69% — в основном за счет роста цен на золото на 32% (второй фактор влияния — ослабление курса рубля на 34%). Однако долг, номинированный в продукции, имеет тонкости в анализе. Если мы говорим о золотодобывающих компаниях, то здесь есть специфика. Золото отличается от алюминия, палладия или титана значительно большей волатильностью и степенью спекулятивности в ценообразовании. В рамках «золотых облигаций» это приводит к двойственному характеру отражения в отчетности: при изменении цены металла происходит мгновенная переоценка обязательств и запасов на балансе, а выручка и прочие операционные финансовые показатели имеют лаг в отражении в отчетности. Соответственно, необходимо учитывать при анализе компании и ее отчетности, что в момент изменения цены происходит переоценка активов. Но при этом помнить, что де-факто это бумажная переоценка. Продолжая логику работы с «золотыми облигациями», мы также считаем правильным смотреть на финансы золотодобытчика через призму объемов заимствований в золоте и ежегодной добычи. Волатильность цен на продукцию оказывает существенное влияние на финансы. Например, если цена на золото растет до небес, то мы видим в отчетности количественный рост показателей выручки и прибыли, но в этом есть нюанс: это не в полной мере заслуга компании. Как же тогда стоит анализировать финансы компании? Смотреть в золотом эквиваленте. Выручку, прибыль, затраты и обязательства. Таким образом мы наблюдаем более стабильные и прогнозируемые финансовые показатели компании. При изучении инвестиционной привлекательности золотодобывающих компаний я советую обращать внимание на многие детали: наличие вертикальной интеграции, объемы запасов и качество пород, состав долга и многое другое. Недостаточно следить только за новостями и пресс-релизами с квартальной отчетностью. Качественный анализ предполагает тщательное изучение всех деталей бизнеса. И только благодаря комплексному подходу, учитывающему специфику сектора, возможно не упустить настоящую золотую жилу. Источник: www.blogs.forbes.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ДИВИДЕНДЫ [новости]](/uploads/community/12/e3d2e23c-3fc2-423f-aedc-47b964d9ea81.jpg)

![Аватар сообщества ЯНДЕКС [новости]](/uploads/community/2/dca78d58-9d3f-48a0-8d3a-7bf714273ff3.jpg)

![Аватар сообщества СПБ БИРЖА [новости]](/uploads/community/4/0859b659-6649-436c-8190-6f5d8f46a243.jpg)

![Аватар сообщества МАГНИТ [новости]](/uploads/community/2/793edce7-ddaa-4543-93c1-4c580308d437.jpg)

![Аватар сообщества АФК СИСТЕМА [новости]](/uploads/community/5/dbc4b2b4-8f18-4134-a0f0-07e7e15dc384.jpg)

![Аватар сообщества САМОЛЕТ [новости]](/uploads/community/5/fbf34637-5b0e-4fd5-a2c9-90671cf38c49.jpg)

![Аватар сообщества МТС [новости]](/uploads/community/2/3eb48c63-edb4-4484-a73d-0d3b20bc449c.jpg)

![Аватар сообщества СОВКОМФЛОТ [новости]](/uploads/community/2/e3085cf2-7d8e-4952-a6af-7b6a0e26820c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [новости]](/uploads/community/4/1013fb93-41a0-457a-a9ac-772f2d38d37b.jpg)

![Аватар сообщества ИВА [новости]](/uploads/community/7/6ec8a874-b62f-4179-8278-b6a54381dc50.jpg)

![Аватар сообщества АСТРА [новости]](/uploads/community/6/6f45ba26-0adb-4531-9664-fc33f5b25c40.jpg)

![Аватар сообщества АЭРОФЛОТ [новости]](/uploads/community/5/9c34a6c8-3c7d-4285-917c-b43d502647be.jpg)

![Аватар сообщества МТС-БАНК [новости]](/uploads/community/7/60c2f13e-ef0e-4026-a1f1-b6c795fa4887.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [новости]](/uploads/community/2/068fe35f-9411-4f55-ac84-ed989235d1e2.jpg)

![Аватар сообщества ФИКС ПРАЙС [новости]](/uploads/community/5/6498c024-6b0f-476f-82fa-67c4e29cff7f.jpg)

![Аватар сообщества ВСМПО-АВИСМА [новости]](/uploads/community/5/1712573604_9d153002640e506d2eb7fc5772f972a4.jpg)

![Аватар сообщества ЭТАЛОН [новости]](/uploads/community/6/7d25deae-ab4b-4ae5-9a09-bb3a459cea3f.jpg)

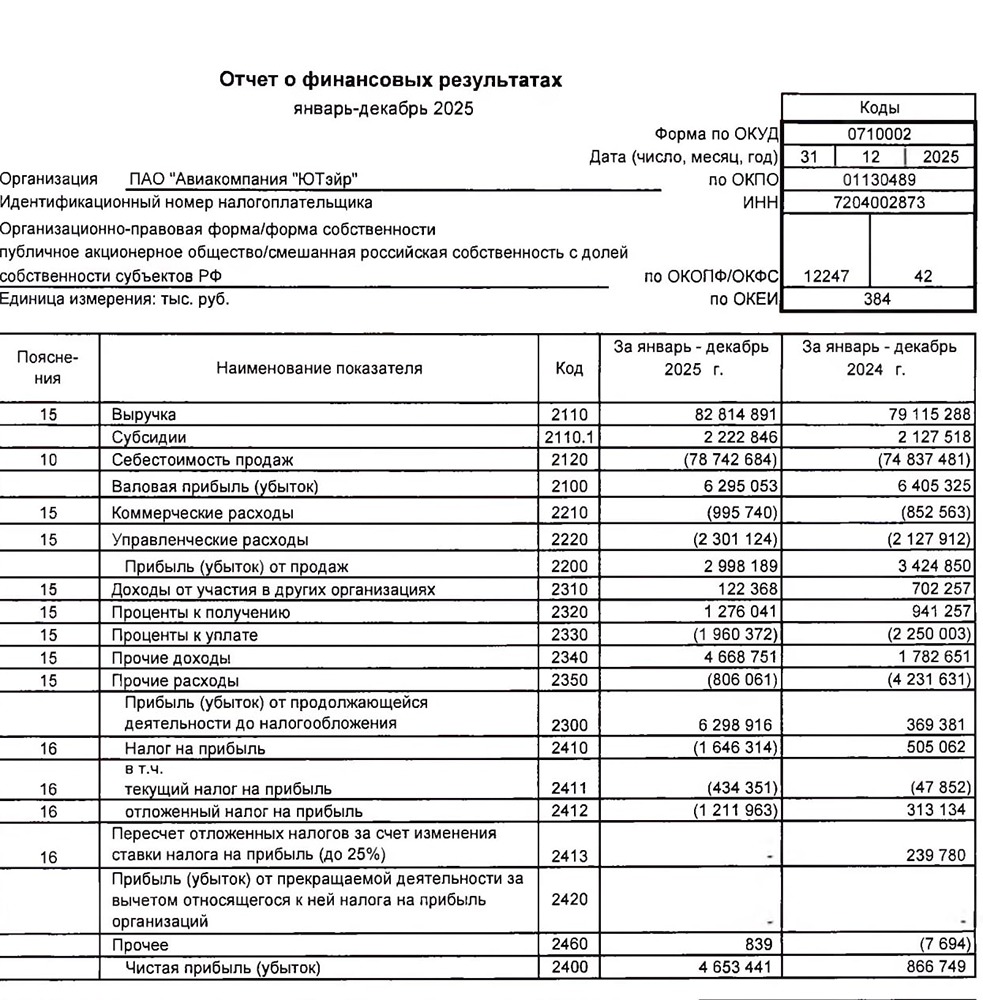

![Аватар сообщества ЮТЭЙР [новости]](/uploads/community/1/965fa3ed-3a22-401b-b033-19ea07e24dbc.jpg)

![Аватар сообщества ЭЛЕМЕНТ [новости]](/uploads/community/7/b73af150-0f81-4e23-9eba-752cd6df78d6.jpg)

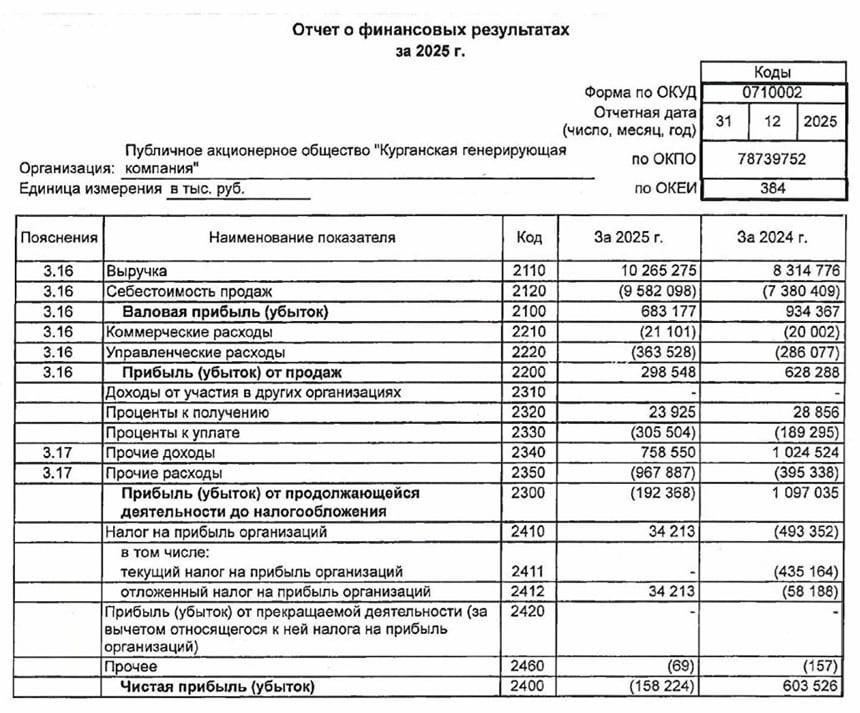

![Аватар сообщества КГК [новости]](/uploads/community/6/e02dc1b1-e339-49ab-9a14-0a7dfa29c954.jpg)

![Аватар сообщества ГЛОРАКС [новости]](/uploads/community/12/f58e455a-21b3-409f-84d7-5b05581783ff.jpg)

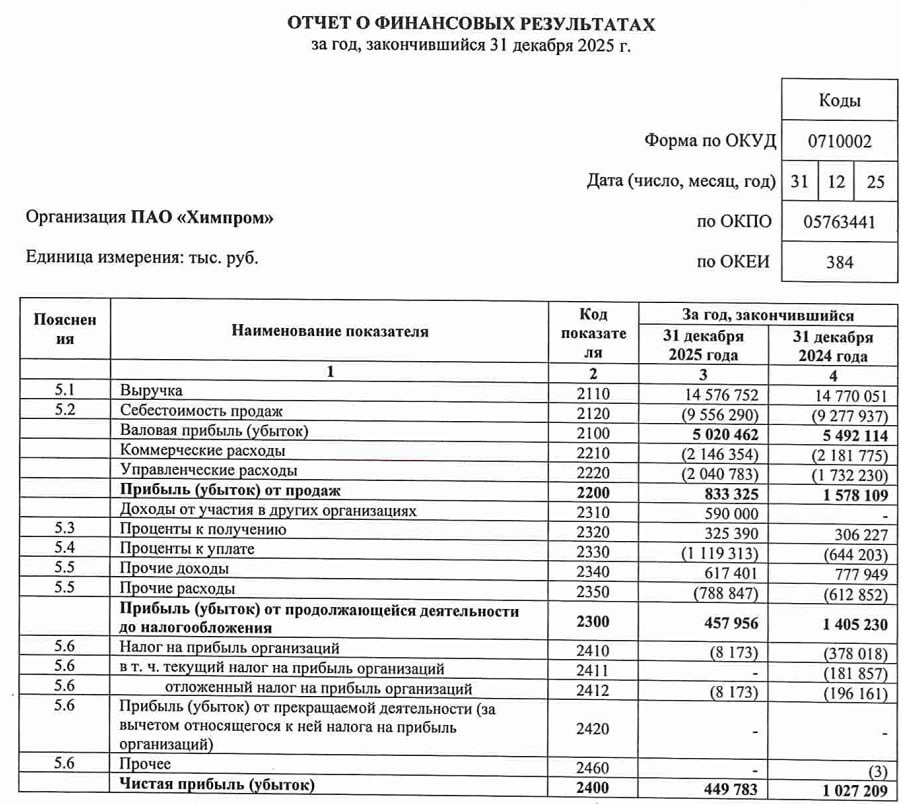

![Аватар сообщества ХИМПРОМ [новости]](/uploads/community/2/d08101fc-20d5-4a34-8bf1-17fc6c8f06fd.jpg)

![Аватар сообщества М.ВИДЕО [новости]](/uploads/community/4/10d22a5b-ae04-4983-9c4e-efd0dc8b55ea.jpg)

![Аватар сообщества ЧМК [новости]](/uploads/community/7/921c8575-ad22-47af-9ff1-84a4e3ffaa40.jpg)

![Аватар сообщества ЧКПЗ [новости]](/uploads/community/1/1712247677_64a388c82527db160f33dadcd4389b1e.jpg)

![Аватар сообщества ЕВРОТРАНС [новости]](/uploads/community/3/6e3a9678-3642-4433-9125-09e596c0b615.jpg)

![Аватар сообщества ЛАМБУМИЗ [новости]](/uploads/community/11/95c88a09-2144-4cfc-a9d9-1d777a0683fa.jpg)

![Аватар сообщества ПОЗИТИВ [новости]](/uploads/community/6/1712605680_f2686d4814462e7121fcf08d8701b0e8.jpg)