![Аватар сообщества БИРЖА США [новости и анализ]](/uploads/community/1/cc5e8660-da80-4e9c-b449-544d37cc5c12.jpg)

У быков в США есть аргументы, но с нюансами

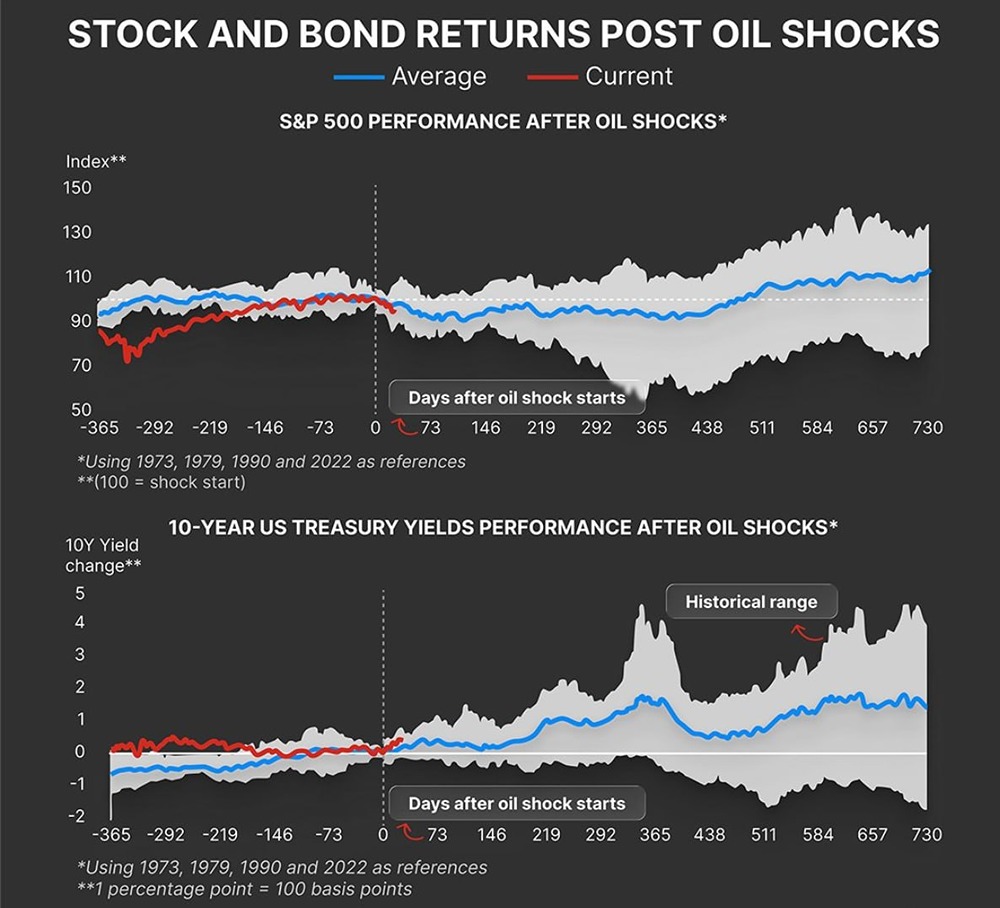

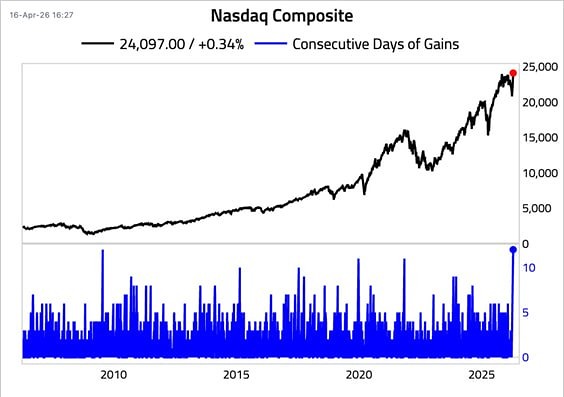

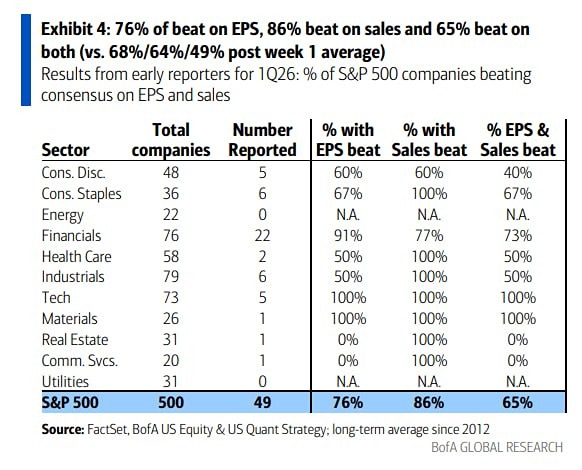

Эд Ярдени, основатель Yardeni Research, сейчас продвигает бычий тезис: рынок тянут вверх не только надежды, но и реальная прибыль компаний. В его логике три ключевых опоры: ➥ ослабление геополитического давления ➥ сильный сезон отчетности ➥ рост производительности за счет технологий Эта картина действительно имеет под собой фактическую базу, но на текущий момент она уже не выглядит такой однозначной, как несколько дней назад. Первая опора — прибыль. Здесь у быков действительно сильнейший аргумент. По данным FactSet, S&P 500 идет к росту прибыли в Q1 2026 на 13,2% г/г, а выручки — на 9,7% г/г, причем это может быть самый сильный рост выручки с Q3 2022. Более того, по ходу квартала аналитики не понижали, а даже слегка повышали ожидания по продажам, что хорошо согласуется с тезисом Ярдени о том, что компании не сигнализировали о серьезном ударе по прибыли из-за ближневосточного конфликта. Но здесь есть важная оговорка: рост прибыли есть, однако он сильно отличается по рынку. Goldman Sachs отмечал, что после начала войны с Ираном 75% положительных пересмотров прибыли по S&P 500 пришлись всего на три компании — Micron, ExxonMobil и Chevron. Это не отменяет силу отчетов, но делает рынок более уязвимым, если повышенная концентрация останется. Вторая опора — технологии. Reuters фиксировал, что Nasdaq к 16 апреля выдал 12 сессий роста подряд, что стало самой длинной серией с 2009 года, а новые максимумы по S&P 500 и Nasdaq сопровождались устойчивым спросом фондов на IT-сектор. State Street в свежем комментарии прямо пишет, что рост производительности за счет ИИ может поддерживать корпоративные прибыли даже в среде с более слабым рынком труда. А PwC в своем исследовании отмечает, что лидеры по внедрению ИИ используют его уже не только для экономии, но и для расширения бизнес-моделей. При этом здесь тоже есть нюанс. Даже сильные отчеты техов уже не всегда вызывают бурную переоценку, потому что рынок многого ждет заранее. Аналитики отмечали, что повышение прогнозов ASML, сильные цифры Microsoft и в целом мощный сезон отчетности скорее подтверждают уже заложенный оптимизм, чем дают новый апсайд. То есть технологический сектор остается локомотивом, но он же и источник завышенных ожиданий, что отражается на мультипликаторах. Геополитика. Именно надежды на продвижение мирных переговоров помогли рынку обновить максимумы в середине апреля. Но уже 19–20 апреля тон новостей резко ухудшился: Reuters, AP и другие агентства пишут о крайне хрупком перемирии, риске срыва переговоров, почти остановившемся трафике через Ормуз и новом скачке нефти. Однако рынок демонстрирует высокую уверенность в сделке и не реагирует на риторику иранцев. У быков действительно есть чем аргументировать рост: часть показывает сильную прибыль, оценки по выручке и EPS остаются крепкими, а технологический сектор все еще выигрывает от темы ИИ и производительности. Но если нефть снова уйдет выше, а перемирие посыпется, то рынок довольно быстро переключится с темы производительности и ИИ обратно на инфляцию, ставки и дополнительные риски. При затягивании конфликта даже в вялотекущем состоянии растут риски рецессии. Итог Сейчас нельзя сказать, что Ярдени неправ. Его тезис частично подтверждается цифрами, особенно по прибыли компаний. Он опирается на исторические тенденции, когда производительность росла за счет технологий, что толкало рынок вверх. Но и рисков копится все больше, особенно с учетом обновления исторических максимумов по индексам. Более точная формулировка сейчас такая: рынок все еще держится на сильной прибыли и инерции от ИИ, но вынужден делать это в условиях хрупкости на фоне рисков роста инфляции. Источник: Era Global

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ