![Аватар сообщества МИРОВЫЕ ЦБ [новости]](/uploads/community/1/907a465a-cc7f-4db4-8afb-ebcbbb32b860.jpg)

МИРОВЫЕ ЦБ [новости]

НОВОСТИ ЦЕНТРАЛЬНЫХ БАНКОВ МИРА

Текущая денежно-кредитная политика может победить инфляцию, говорит Баркин из ФРБ Ричмонда

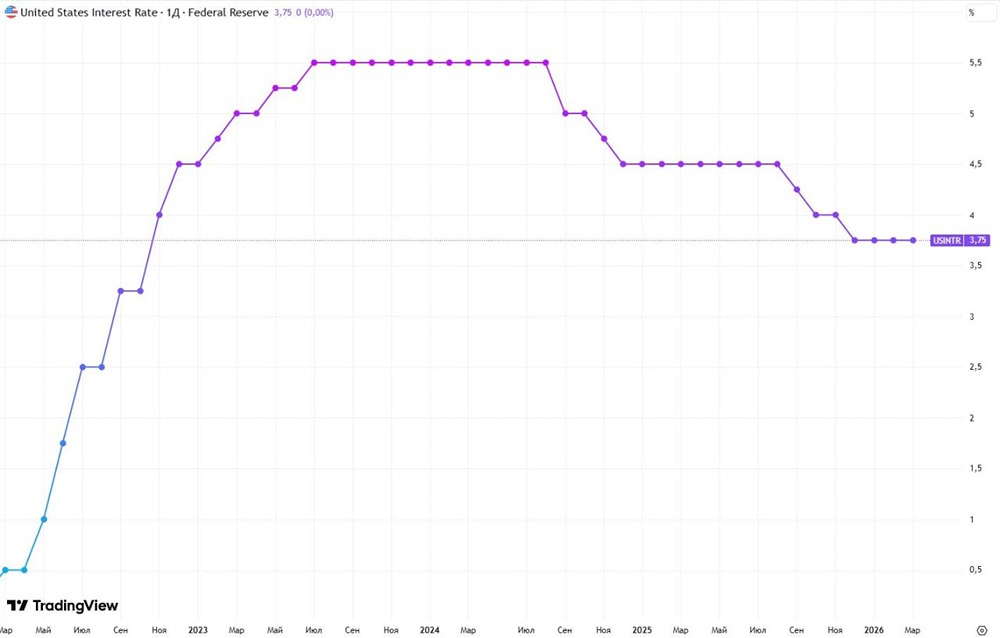

Текущая денежно-кредитная политика может победить инфляцию, говорит Баркин из ФРБ Ричмонда Инфляция держится дольше, чем ожидалось — и надеялись, - но текущая позиция Федеральной резервной системы в отношении денежно-кредитной политики должна вернуть ее на прежний уровень, заявил в понедельник президент ФРБ Ричмонда Томас Баркин. При устойчивом рынке труда и устойчивой экономике ФРС может занять выжидательную позицию в отношении изменения процентных ставок. “Данные по инфляции в начале 2024 года разочаровали тех, кто думал, что борьба с инфляцией позади”, - сказал Баркин в своей речи перед Колумбийским ротари клубом в Колумбии, Южная Каролина, в понедельник. Рост индекса цен расходов на личное потребление — предпочтительного показателя инфляции ФРС — значительно замедлился во второй половине 2023 года, но в этом году прогресс остановился. Изменение в марте по сравнению с предыдущим годом общего индекса цен PCE составило 2,7% после увеличения на 2,4% в январе и 2,5% в феврале. У ФРС есть целевой показатель годовой инфляции в 2%. В настоящее время Баркин является членом Федерального комитета по открытым рынкам с правом решающего голоса. Он занимал пост президента ФРБ Ричмонда с 2018 года. В среду Федеральный комитет по открытым рынкам единогласно проголосовал за сохранение ставки по федеральным фондам в целевом диапазоне от 5,25% до 5,50%. Политики также объявили о предстоящем снижении темпов программы количественного ужесточения ФРС. Баркин видит все последствия повышения ставок еще впереди. “Я должен верить, что все это ужесточение в конечном итоге еще больше замедлит экономику”, - сказал Баркин. “Поскольку потребители и предприятия в равной степени защищены от повышения процентных ставок благодаря выплатам долгов в эпоху пандемии и рефинансированию, их совокупное процентное бремя исторически еще не увеличилось”. Но Баркин сказал, что не ожидает серьезной рецессии, поскольку предприятия уже готовы к спаду и не решаются увольнять людей после трудностей с наймом в последние годы. Инфляция остается проблемой, обусловленной устойчивым ростом цен на несколько категорий услуг и стоимости жилья. Цены на товары, напротив, даже снизились в последние месяцы, частично обратив вспять их рост в эпоху пандемии и помогая снизить общую инфляцию. “ФРС не участвует в игре по выбору правильного состава инфляции”, - сказал Баркин. “Но риск заключается в том, что, поскольку мы получаем меньше помощи от товарного сектора, продолжающаяся инфляция жилья и услуг сделает общий индекс выше нашего целевого показателя. Это то, что мы наблюдали до сих пор в этом году ”. Баркина устраивает сохранение ставки по федеральным фондам на текущем уровне, поскольку влияние более высоких ставок сказывается на экономике до тех пор, пока инфляция не возобновит свой путь к 2% в годовом исчислении. FOMC сохраняет свой текущий целевой показатель с июля 2023 года. “Я настроен оптимистично, что сегодняшний ограничительный уровень ставок может ослабить спрос, чтобы вернуть инфляцию к нашему целевому показателю”, - сказал Баркин. “Хотя я не вижу перегрева экономики, ФРС знает, как реагировать, если это произойдет. И если экономика замедлится более значительно, у ФРС будет достаточно огневой мощи, чтобы поддержать ее по мере необходимости”. Следующее заседание FOMC состоится 11-12 июня. Рыночные котировки фьючерсов на процентные ставки в понедельник предполагали вероятность снижения целевой ставки по федеральным фондам на четверть пункта менее чем на 10% на заседании. Рынок оценивал более чем равные шансы на сокращение в сентябре. Автор: Nicholas Jasinski Источник: www.barron's.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ