![Аватар сообщества ЭКОНОМИКА МИРА [новости]](/uploads/community/1/64bf6fb6-46fb-4054-a7c1-760c80b27d1b.jpg)

ЭКОНОМИКА МИРА [новости]

НОВОСТИ МИРОВОЙ ЭКОНОМИКИ

Энергетический запор: мир вышел из эпохи дешёвой энергии

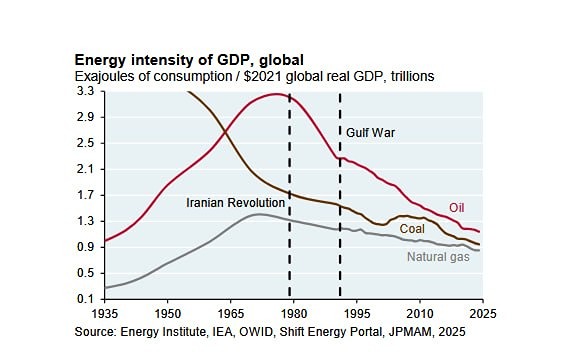

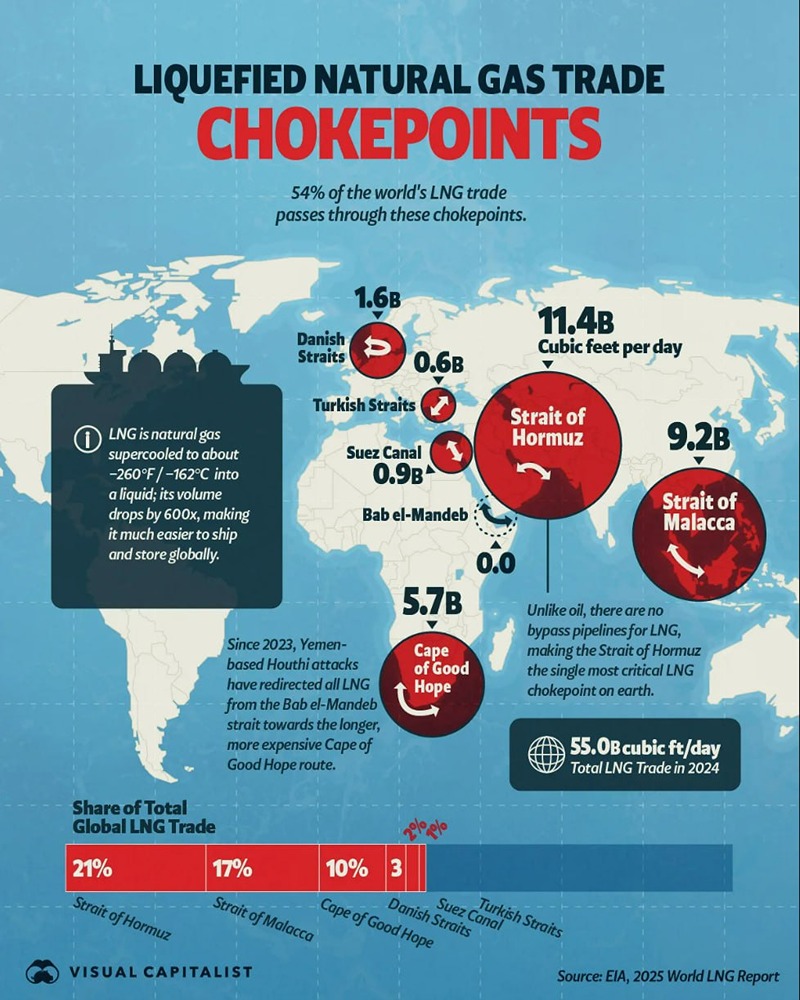

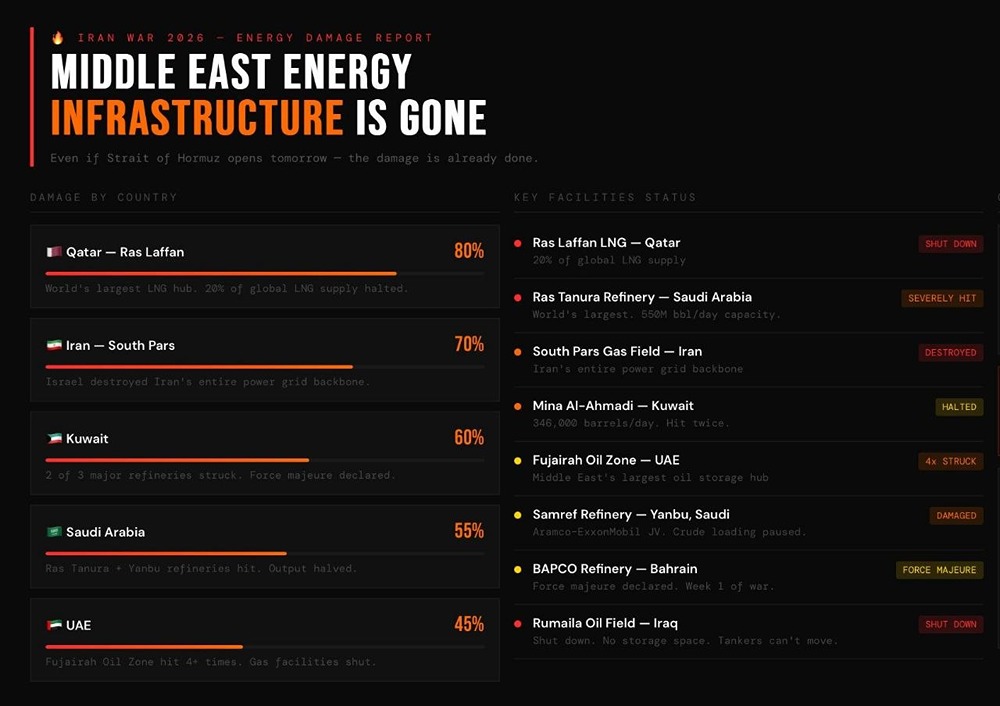

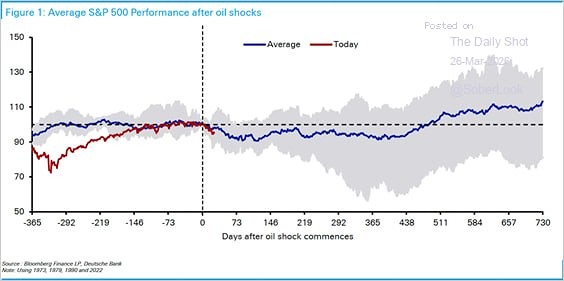

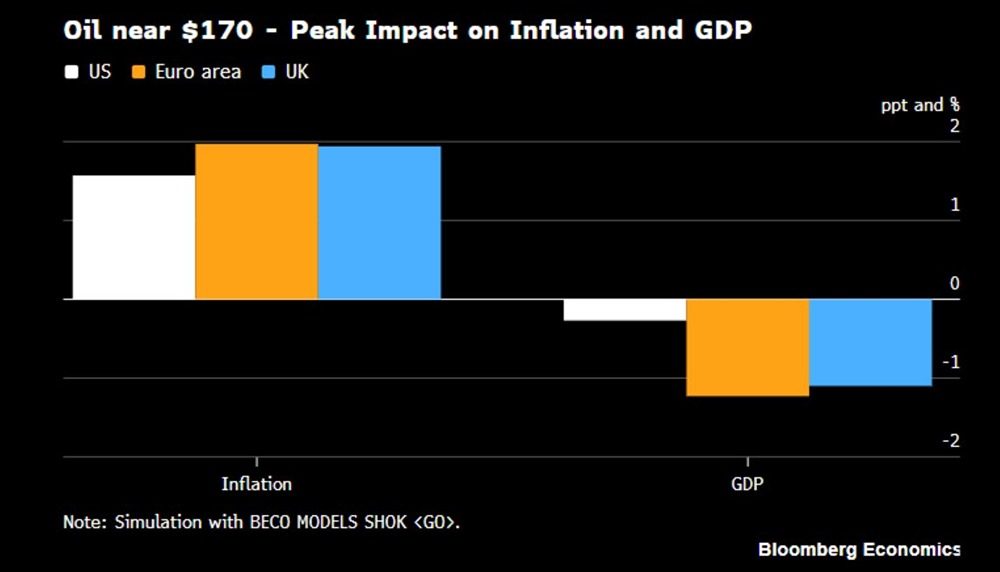

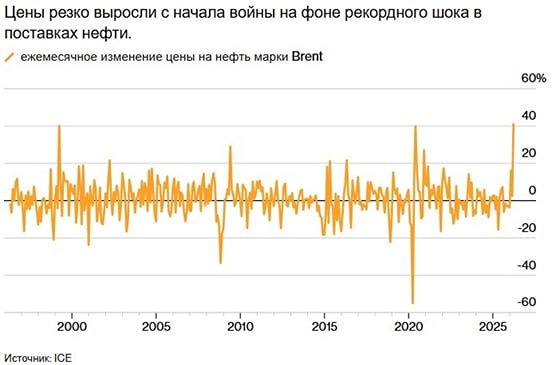

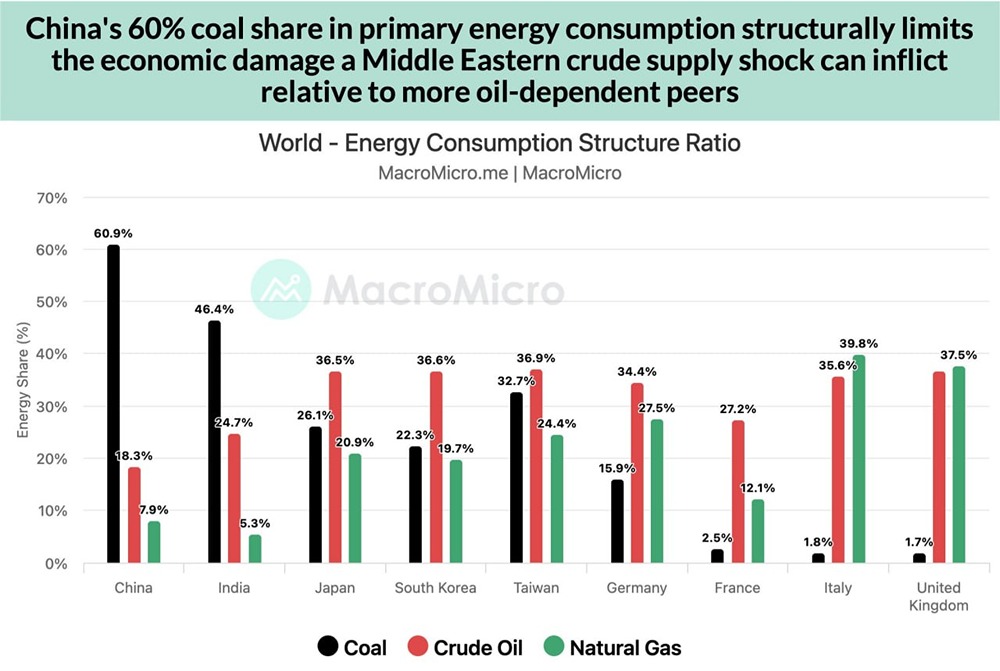

🔔 Как война Трампа изменила мир. Чтобы понять, что происходит сейчас, давайте вернёмся в начало. Весь 2025 год нефть дешевела: Brent упал с $76 до $64. На рынке был структурный профицит — более 3 млн баррелей в сутки. Дальше вы знаете: США и Израиль атакуют Иран, Иран отвечает ударами по региону, включая энергетическую инфраструктуру. Ключевое событие — блокировка Ормузского пролива. ❗ Сразу поясню: 3–5 танкеров в сутки — это не 150 и более, как было до войны. Поэтому здесь уместно слово «блокировка». Хотя можно назвать это и иначе — энергетический запор. И, пожалуй, это даже точнее описывает ситуацию. ❓ Почему Ормуз — это глобальная проблема. Через пролив шириной 55 км проходит около 20 млн баррелей нефти в сутки — это пятая часть мирового потребления. Также через него идёт 20% мирового СПГ и треть мировой торговли удобрениями. Обходные трубопроводы Саудовской Аравии и ОАЭ способны покрыть лишь около 6,5 млн баррелей. При этом экспорт через трубопровод ОАЭ фактически остановлен. В итоге из региона поступает примерно 5 млн баррелей, а около 15 млн выпадает с рынка. Более 80% поставок из региона шло в Азию: Китай, Индию, Японию. Именно они сейчас первыми ощущают удар. ‼️ Цены. Brent вырос примерно на 50% с начала конфликта — на пике $119, сейчас около $100. Но физический рынок ещё жёстче: Oman доходил до $170+, Murban — $150+. Японские НПЗ платили Saudi Aramco премии $30–40 просто за доступ к сырью. Страховка рейса супертанкера выросла выше $400 тыс., часть страховщиков вообще ушла из региона. В ряде случаев транспортировка становится экономически бессмысленной. Газ. TTF в Европе +75%, азиатский СПГ +110%. Индия с трудом закрывает поставки, Китай посматривает в сторону американского газа, несмотря на прежние ограничения. Удобрения. Карбамид вырос на 45%, вернувшись к пикам 2022 года. Химические заводы сокращают производство. И всё это — накануне весенней посевной в северном полушарии. Продовольственная инфляция в таких условиях приходит с лагом 3–6 месяцев. Инфляция. По оценке Barclays, каждые $10 роста нефти снижают глобальный ВВП на 0,1–0,2 п. п. Мы уже выросли примерно на $40. В США это риск возврата инфляции выше 4%. ФРС в ловушке: смягчать нельзя — инфляция, ужесточать бессмысленно — ставка не открывает пролив и не сбивает дроны. Это классический шок предложения. ⁉️ Кто выигрывает? США и Россия — крупнейшие альтернативные поставщики. Предвосхищая вопросы: Reuters писал, что Россия якобы потеряла около 40% экспортных мощностей из-за атак на инфраструктуру, проблем с трубопроводами и задержаний танкеров. Но рост цен из-за войны на Ближнем Востоке уже перекрывает эти потери. К тому же подобные оценки стоит делить как минимум на два, а то и на три. Ранее аналитики рассматривали три сценария: ✓ Первый — быстрая деэскалация с ценой Brent около $80. Но Polymarket даёт лишь 13% вероятности, да и по факту этот сценарий уже неактуален. Даже если открыть Ормуз прямо сейчас, восстановление инфраструктуры займёт 3–4 месяца. ✓ Второй — затяжной конфликт с ценами $100–120 и деэскалацией к маю–июню. Это был базовый сценарий, но он не учитывал удары по энергетической инфраструктуре. Сейчас мы уже вышли за его рамки. ✓ Третий — блокада более трёх месяцев с разрушением инфраструктуры. В этом случае ожидается, что средняя цена нефти в 2026 году превысит $120. Уже сейчас страны региона консервируют мощности, поэтому быстрого разворота ждать не стоит. Сценарий, по которому мы идём. А то, что происходит на бумажном рынке, — вторично. Бумажную нефть в бак не зальёшь. Физическая нефть уже стоит $150–170, а значит, и биржевые цены со временем будут тянуться к этим уровням, как бы их ни пытались сдерживать — интервенциями или заявлениями. ⚠️ Мир вышел из эпохи дешёвой энергии. Источник: InvestFuture

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЭКОНОМИКА ЕВРОПЫ [новости]](/uploads/community/12/cb058701-a904-4ee6-88a4-558f8daf4cf5.jpg)

![Аватар сообщества НЕФТЬ [анализ и новости]](/uploads/community/12/a88d241f-aeb0-4ec0-8018-3f795fb57ff1.jpg)

![Аватар сообщества ИИ [новости]](/uploads/community/12/183e7ce4-62be-4cbc-a9b3-02d580152a2b.jpg)

![Аватар сообщества БИРЖА КНР [новости]](/uploads/community/11/39bd1be9-1db7-415d-a58b-0ba1729e5ba6.jpg)

![Аватар сообщества ЭКОНОМИКА США [новости]](/uploads/community/11/2cd5e38d-570f-4bcd-b85b-9186f0342db7.jpg)

![Аватар сообщества ЭКОНОМИКА КНР [новости]](/uploads/community/11/4e6dcef3-c552-4da5-ac29-a4d545fc967b.jpg)

![Аватар сообщества СЫРЬЁ [новости]](/uploads/community/1/4aa1c821-c7c5-4b8b-a5e4-7a79cb5c107f.jpg)