![Аватар сообщества НЕФТЬ [анализ и новости]](/uploads/community/12/a88d241f-aeb0-4ec0-8018-3f795fb57ff1.jpg)

Какие альтернативные маршруты нефти существуют при блокировке Ормузского пролива?

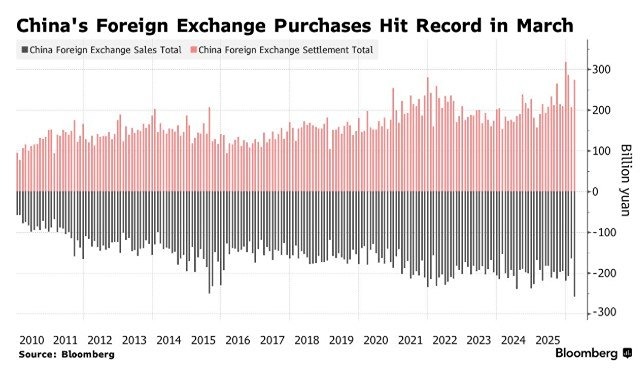

Росконгресс оценивает альтернативные маршруты, если Ормузский пролив будет перекрыт или станет небезопасен для прохода танкеров (сейчас через Ормузский пролив проходит 20 млн баррелей в сутки): «Варианты обхода Ормузского пролива ограничены. Саудовский трубопровод East‑West (Petroline) Абкайк–Янбу выводит нефть к порту Янбу на побережье Красного моря с мощностью 5 млн баррелей в сутки. Трубопровод ОАЭ Хабшан–Фуджейра мощностью 1,5 млн баррелей в сутки выводит нефть к порту Фуджейра, расположенному восточнее пролива, в Оманском заливе. Однако маршрут через Красное море далее зависит от пролива Баб‑эль‑Мандеб, который в последние годы подвержен давлению со стороны хуситов. В направлении Средиземного моря действует нефтепровод Киркук–Джейхан (Ирак–Турция) проектной мощностью 1,4–1,6 млн баррелей в сутки, хотя фактическая загрузка в последние годы не превышала 300–400 тыс. баррелей. Экспорт через этот нефтепровод возобновился 27 сентября 2025 года после 2,5‑летнего перерыва на уровне 150–190 тыс. баррелей в сутки с перспективой роста до 230 тыс. баррелей. Трубопровод SUMED (Суэц–Средиземноморье) мощностью 2,5–2,8 млн баррелей в сутки обеспечивает транспортировку через Египет из Красного моря в Средиземное, однако зависит от стабильности прохода через Баб‑эль‑Мандеб». «JPMorgan оценивает, что закрытие Ормузского пролива может вывести Brent на уровень 120–130 долларов за баррель. Oxford Economics моделирует пиковое значение 130 долларов с ростом инфляции в США до 6% и в еврозоне до 4%. Goldman Sachs в экстремальном сценарии допускает превышение 100 долларов, но оценивает закрытие пролива как маловероятное. Рынок располагает буфером: свободные производственные мощности, по оценке МЭА на май 2025 года, составляют около 5,4 млн баррелей в сутки, однако более 90% этих мощностей расположено в странах Ближнего Востока, экспортирующих через Ормузский пролив, что существенно ограничивает их эффективность в случае блокады. Опыт июня 2025 года показывает, что даже ожидание перекрытия Ормузского пролива может приводить к резкому росту цен. Тогда котировки выросли с 70 до 78 за баррель, но быстро откатились после перемирия. Ситуация вокруг пролива важна для рынка нефти, так как он реагирует не только на физический дефицит, но и на логистические риски и рост страховых премий». Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СЫРЬЁ [новости]](/uploads/community/1/4aa1c821-c7c5-4b8b-a5e4-7a79cb5c107f.jpg)