Как оформить налоговый вычет при рефинансировании ипотеки: пошаговая инструкция и важные нюансы

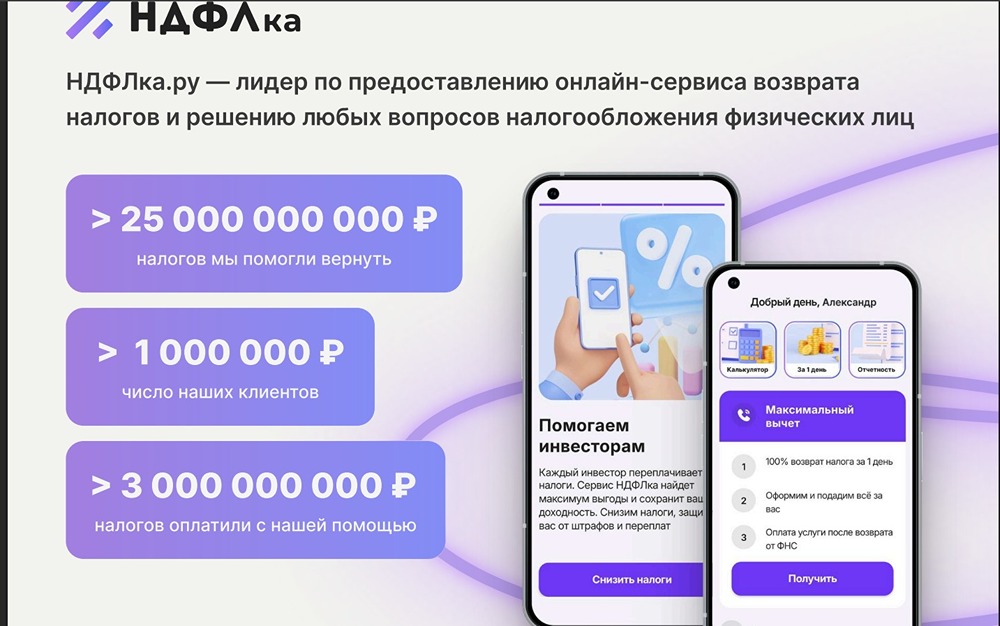

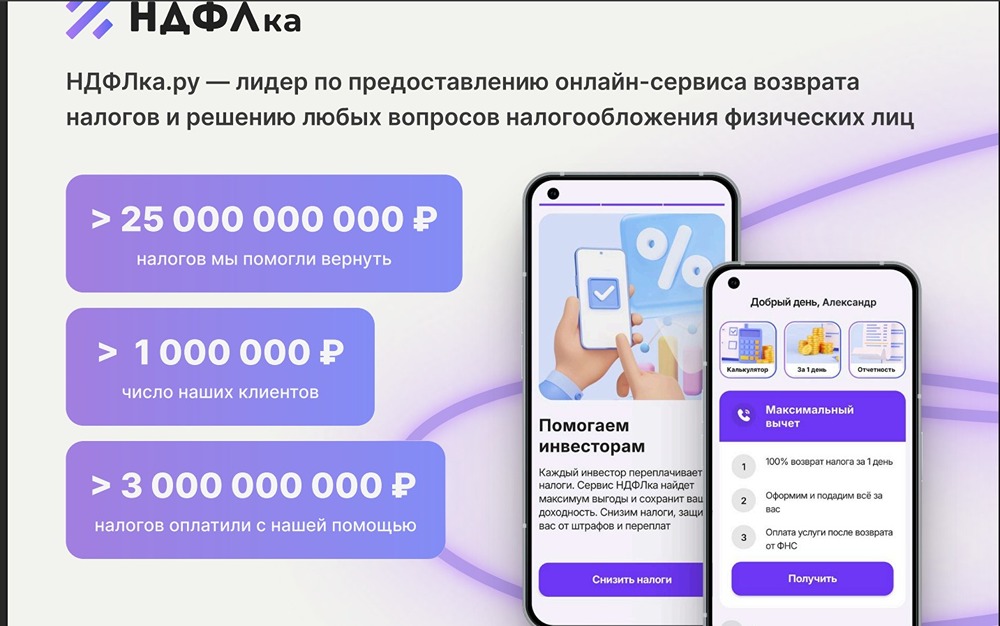

Налоговый вычет при рефинансировании ипотеки Бывает, что на фоне новых предложений взятый вами кредит выглядит менее привлекательно. В этом случае можно рефинансировать (перекредитовать) свой заем. Вы получаете кредит на более выгодных условиях, закрываете первоначальный договор [«свежезанятыми» ](https://ndflka.ru/ref/e92f3)средствами и продолжаете платить в рамках нового договора. 🤝 Вы можете заключать договоры рефинансирования неограниченное количество раз. Рефинансирование не ущемляет ваше право на возврат подоходного налога с процентов по ипотеке. Вычет предоставляется по обоим договорам. 📝🔁📝 ❗Главное условие — новый договор должен содержать четкую цель — рефинансирование первоначального целевого кредита. И что первоначальный кредит был взят на покупку жилья. Если вы взяли новый кредит только для того, чтобы погасить старый, налоговый вычет вам не предоставят. Для возврата налога на проценты по рефинансированному ипотечному кредиту добавьте к пакету документов копию действующего кредитного договора. Помните, что вы будете иметь право на вычет, если рефинансирование осуществляет банк, имеющий лицензию Центробанка России. Но это относится только к налоговому вычету по процентам по ипотеке. Право на основной вычет при покупке недвижимости сохраняется независимо от того, на какие деньги вы купили жилье — на свои, ипотечные или взятые в долг у родственника.🏠 Источник: [НДФЛка](https://ndflka.ru/ref/e92f3)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ