![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

Мнение и взгляд на акции BAIDU. Анализ и прогноз цены

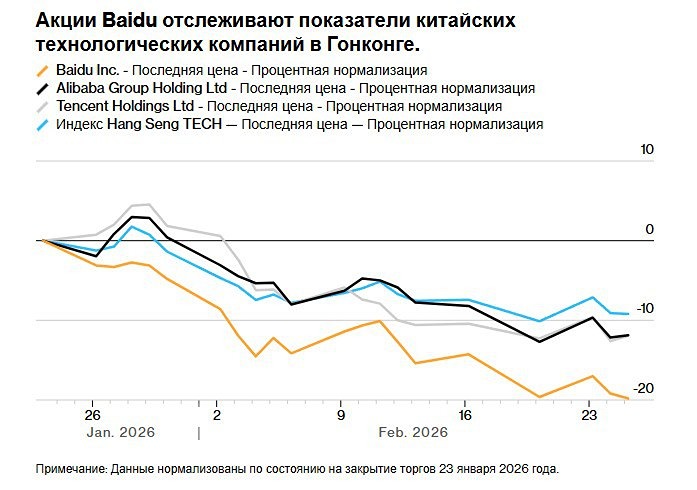

Мнение: The Motley Fool. Время нападать: 2 исторически дешевые акции роста, которые больше нельзя игнорировать. В долгосрочной перспективе Уолл-стрит — это машина по созданию богатства. По сравнению с другими классами активов, такими как облигации, жилье и сырьевые товары (например, нефть и золото), ничто даже близко не сравнится с годовой доходностью, которую акции приносили за последнее столетие. Но это не значит, что акции будут расти по прямой. Первые три торговые сессии августа показали, что Nasdaq Composite, поддерживаемый акциями роста , потерял примерно 1400 пунктов , или 8% от своей стоимости, что официально поставило его на территорию коррекции. Хотя резкие падения могут нервировать (особенно для новых инвесторов), они исторически представляли собой подходящее время для долгосрочных инвесторов, чтобы наброситься. Хотя мы никогда не сможем предсказать с точностью, когда начнутся спады, как долго они продлятся или где будет дно, мы знаем, что основные индексы со временем растут в цене. Отслеживание ценовых дислокаций в высококачественных компаниях во время рыночных коррекций часто является выигрышной стратегией. Ниже приведены две исторически дешевые акции роста, на которые инвесторы могут наброситься и которые больше нельзя игнорировать. Время атаковать: Baidu. Первая невероятно недорогая растущая акция, которую инвесторы могут с уверенностью добавить в свои портфели прямо сейчас, — это китайский интернет-гигант Baidu (NASDAQ: BIDU) . По общему признанию, китайские акции имеют свои собственные уникальные проблемы, учитывая проблемы регулирования, которые могут возникнуть при работе с правительством Китая. Это сочетание надзора со стороны регулирующих органов и экономики страны, которая не работает на полную мощность после снятия ограничений, связанных с COVID, оказало давление на акции Baidu и других известных китайских компаний. К счастью, есть ряд причин полагать, что Baidu близок к своему дну и слишком дешев, чтобы его игнорировать. Начнем с того, что интернет-поисковик компании уже более десяти лет занимает более 50% доли внутреннего поиска. Как очевидный выбор для поиска, Baidu без проблем привлекает рекламодателей и обладает значительной властью ценообразования рекламы. Нет никаких оснований полагать, что этот сегмент не останется ключевой дойной коровой на долгие годы вперед. Но гораздо интереснее увидеть, куда он инвестирует этот денежный поток. Например, это один из ведущих поставщиков услуг облачной инфраструктуры в Китае. Корпоративные облачные расходы в Китае находятся в относительно раннем возрасте, и предприятия все еще находятся на ранней стадии наращивания расходов. Поскольку маржа облачных услуг легко превосходит маржу рекламы, мы должны увидеть, как операционный денежный поток Baidu со временем значительно вырастет. Baidu также является компанией, стоящей за Apollo Go, ведущим в мире автономным сервисом по вызову такси. По состоянию на 19 апреля Apollo Go превысил 6 миллионов поездок с момента своего создания, что демонстрирует ценность инвестиций компании в искусственный интеллект (ИИ) в действии. Кроме того, Baidu сидит на настоящем сундуке с сокровищами наличности. Она закрыла квартал, закончившийся в марте, с примерно $26 млрд наличными, эквивалентами наличности и обращающимися ценными бумагами, что довольно выгодно отличается от ее текущей рыночной капитализации в $30 млрд. Если бы экономика США, Китая или всего мира погрузилась в рецессию, Baidu была бы в лучшей форме, чем большинство компаний, чтобы пережить шторм. Акции Baidu, превышающие годовую прибыль менее чем в 8 раз (без учета чистой денежной позиции в размере 13,7 млрд долларов США), стоят очень дешево — и сейчас самое время на них наброситься. Время нападать: Fiverr International. Вторая быстрорастущая акция, на которую инвесторы могут с уверенностью рассчитывать, — это рынок онлайн-услуг Fiverr International (NYSE: FVRR) . В то время как ожидается, что ИИ будет способствовать росту не-онлайнового маркетингового сегмента Baidu в течение многих лет, на Уолл-стрит возникли серьезные опасения, что ИИ серьезно ударит по онлайн-рынку Fiverr для фрилансеров. Другими словами, ИИ может «украсть» задания, которые ранее курировали фрилансеры, тем самым ограничив потребность в онлайн-рынках услуг. Хорошей новостью для Fiverr является то, что компания смогла принять ИИ с распростертыми объятиями и фактически использовала эту технологию для скромного увеличения своих продаж. Похоже, что опасения по поводу того, что ИИ навредит фрилансерскому пространству, в значительной степени преувеличены. Преодолевая этот встречный ветер, мы обнаруживаем четыре четко определенных катализатора, которые могут поднять Fiverr. Для начала, состав рабочей силы навсегда изменился после пандемии. Больше людей работают удаленно, чем до пандемии, что идеально подходит для платформы Fiverr, обслуживающей фрилансеров. Во-вторых, дифференциация платформы отвечает за устойчивый рост расходов на покупателя. В то время как большинство конкурирующих торговых площадок онлайн-услуг позволяют фрилансерам устанавливать почасовую ставку для своих задач, фрилансеры Fiverr указывают свои работы как выполненные задачи. Такая прозрачность затрат явно находит отклик у покупателей на платформе. Третий аргумент Fiverr — это его тейк-рейт: процент от каждой транзакции, завершенной на его платформе, включая комиссии, который он получает. В то время как у большинства его конкурентов тейк-рейты находятся в середине 12-го века, Fiverr сгенерировал тейк-рейт в размере 33% в квартале, закончившемся в июне. Он берет больший процент с каждой сделки, заключенной на его платформе, но все равно видит, что его покупатели тратят больше за транзакцию. Это рецепт, который должен привести к превосходной операционной марже с течением времени. Наконец, он использовал неорганические средства для продвижения в новые вертикали. Приобретение AutoDS, поставщика сквозных решений на основе подписки для дропшипперов, является одним из примеров этой диверсификации доходов в действии. Это новый способ генерировать продажи, но он по-прежнему дополняет экосистему электронной коммерции Fiverr. Fiverr оценивается в сумму, менее чем в 10 раз превышающую скорректированную прибыль на будущий год, что является практически историческим минимумом с момента выхода компании на биржу в июне 2019 года. Поскольку устойчивый двузначный рост прибыли является реальной возможностью, сейчас, похоже, самое время для предприимчивых инвесторов вложиться в компанию. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

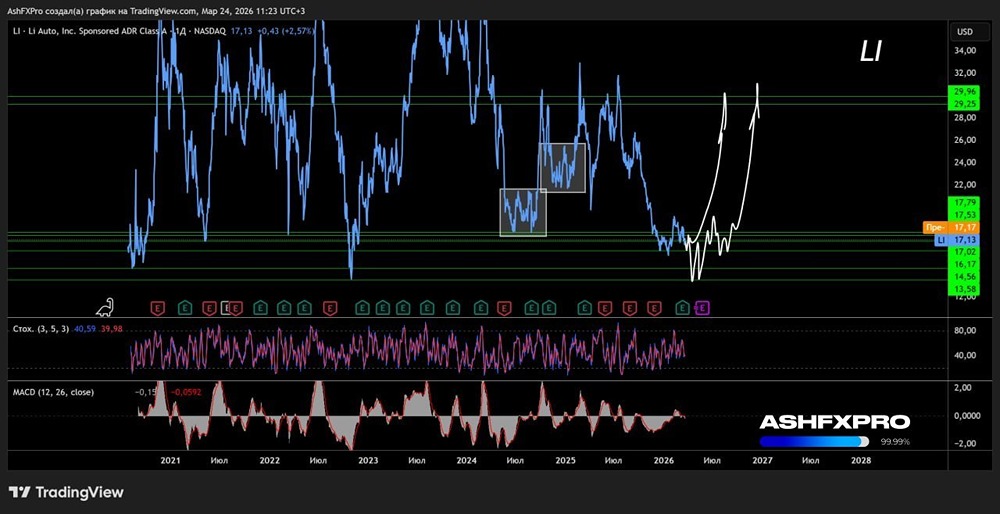

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

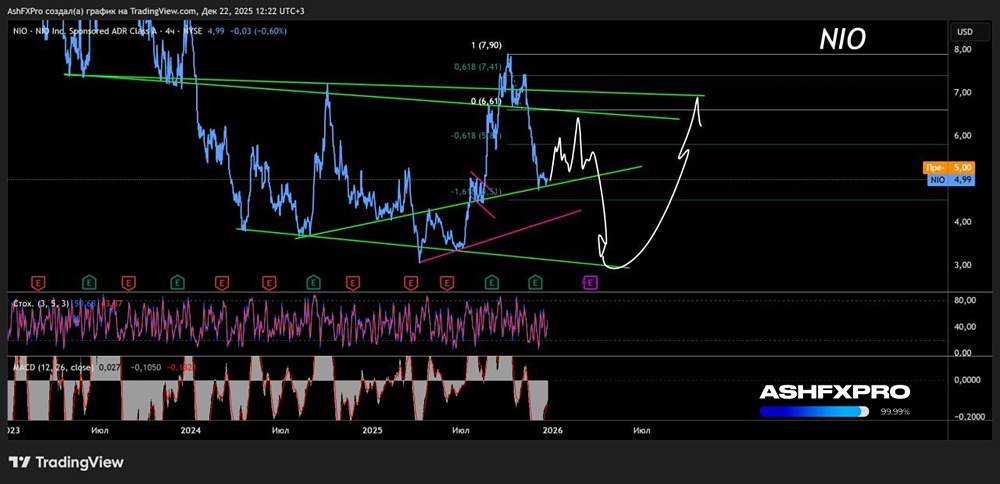

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

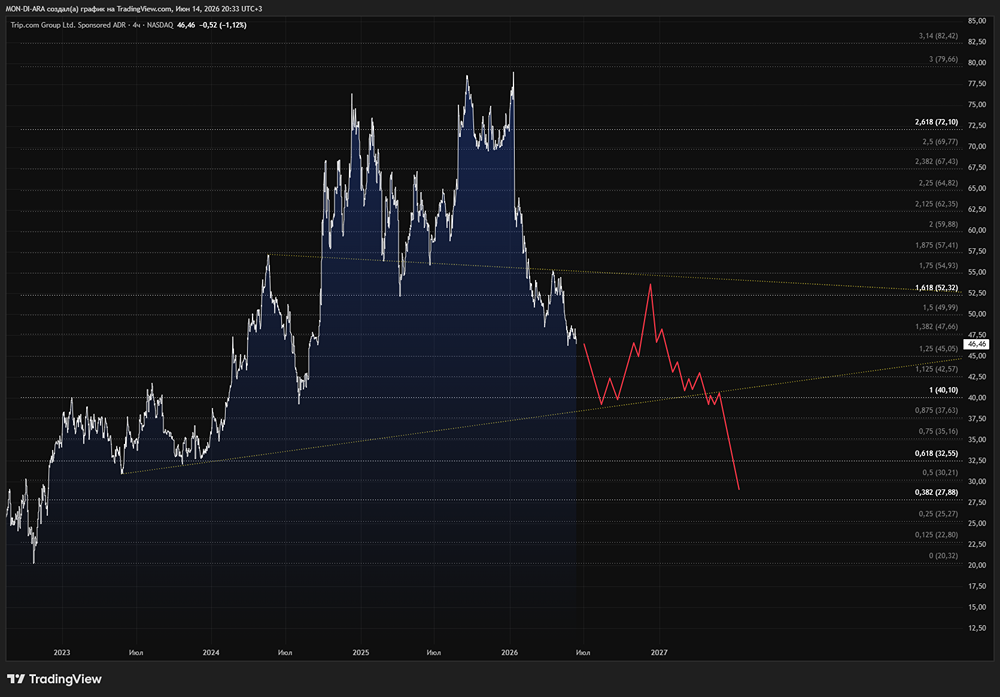

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)