![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

Мнение и анализ акций XPENG [XPEV]

![Мнение и анализ акций XPENG [XPEV]](https://news.mondiara.com/preview-placeholder.png)

Мнение: Zacks. Есть ли у XPeng (XPEV) потенциал роста на 37,99%, как ожидают аналитики Уолл-стрит? XPeng Inc. Sponsored ADR (XPEV) закрыл последнюю торговую сессию на уровне $8,95, прибавив 19,7% за последние четыре недели, но у акций может быть еще много возможностей для роста, если ориентироваться на краткосрочные ценовые ориентиры, установленные аналитиками Уолл-стрит. Средний ценовой ориентир в $12,35 указывает на потенциал роста в 38%. Среднее значение включает 11 краткосрочных целевых цен в диапазоне от минимума в $7 до максимума в $18,70 со стандартным отклонением в $4,78. В то время как самая низкая оценка указывает на снижение на 21,8% от текущего уровня цен, самая оптимистичная оценка указывает на потенциал роста на 108,9%. Помимо диапазона, здесь следует отметить стандартное отклонение, поскольку оно помогает понять изменчивость оценок. Чем меньше стандартное отклонение, тем больше согласие среди аналитиков. Хотя консенсусная целевая цена пользуется большим спросом у инвесторов, способность и беспристрастность аналитиков в установлении ценовых целей уже давно вызывают сомнения. И инвесторы, принимающие инвестиционные решения исключительно на основе этого инструмента, возможно, окажут себе медвежью услугу. Но для XPEV впечатляющая средняя целевая цена — не единственный индикатор потенциального роста. Твердое согласие аналитиков относительно способности компании сообщать о более высоких доходах, чем они прогнозировали ранее, укрепляет эту точку зрения. Хотя положительная тенденция в пересмотре оценок доходов не измеряет, насколько может вырасти акция, она доказала свою эффективность в прогнозировании роста. Вот что вам следует знать о ценовых ориентирах аналитиков. По словам исследователей из нескольких университетов по всему миру, целевая цена — это один из многих видов информации об акциях, который вводит инвесторов в заблуждение гораздо чаще, чем направляет. Фактически, эмпирические исследования показывают, что целевые цены, установленные несколькими аналитиками, независимо от степени согласия, редко указывают, куда на самом деле может двигаться цена акций. Хотя аналитики Уолл-стрит обладают глубокими знаниями о фундаментальных показателях компании и чувствительности ее бизнеса к экономическим и отраслевым проблемам, многие из них склонны устанавливать чрезмерно оптимистичные ценовые ориентиры. Вам интересно, почему? Обычно они делают это, чтобы вызвать интерес к акциям компаний, с которыми их фирмы либо имеют существующие деловые отношения, либо хотят быть связанными. Другими словами, деловые стимулы фирм, покрывающих акции, часто приводят к завышенным ценовым ориентирам, установленным аналитиками. Однако плотная кластеризация ценовых целей, представленная низким стандартным отклонением, указывает на то, что аналитики имеют высокую степень согласия относительно направления и величины движения цены акций. Хотя это не обязательно означает, что акции достигнут средней ценовой цели, это может быть хорошей отправной точкой для дальнейших исследований, направленных на выявление потенциальных фундаментальных движущих сил. Тем не менее, хотя инвесторам не следует полностью игнорировать ценовые ориентиры, принятие инвестиционного решения исключительно на их основе может привести к разочаровывающему ROI. Поэтому к ценовым ориентирам всегда следует относиться с большой долей скептицизма. Почему XPEV может стать свидетелем значительного роста. Растущий оптимизм аналитиков относительно перспектив прибыли компании, о чем свидетельствует их сильное согласие в пересмотре оценок EPS в сторону повышения, может быть законной причиной ожидать роста акций. Это связано с тем, что эмпирические исследования показывают сильную корреляцию между тенденциями в пересмотре оценок прибыли и краткосрочными движениями цен акций. В текущем году одна оценка поднялась за последние 30 дней по сравнению с отсутствием негативного пересмотра. В результате консенсус-оценка Zacks выросла на 4,9%. Более того, XPEV в настоящее время имеет рейтинг Zacks #2 (Buy), что означает, что он входит в топ-20% из более чем 4000 акций, которые мы ранжируем на основе четырех факторов, связанных с оценками прибыли. Учитывая впечатляющую историю внешнего аудита, это более убедительное указание на потенциальный рост акций в ближайшей перспективе. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

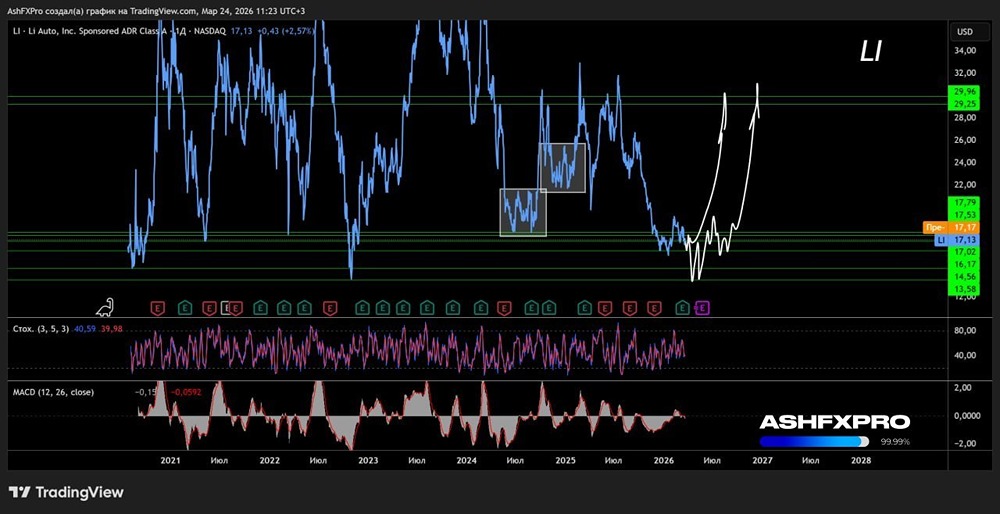

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

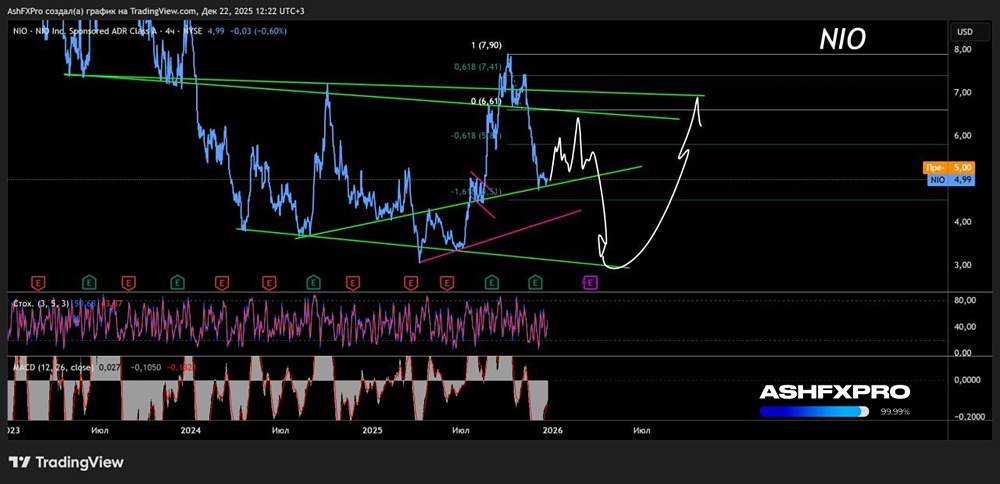

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)