![Аватар сообщества ГЕНЕТИКО: АНАЛИЗ [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

Акции Генетико: стоит ли покупать или продать и забыть?

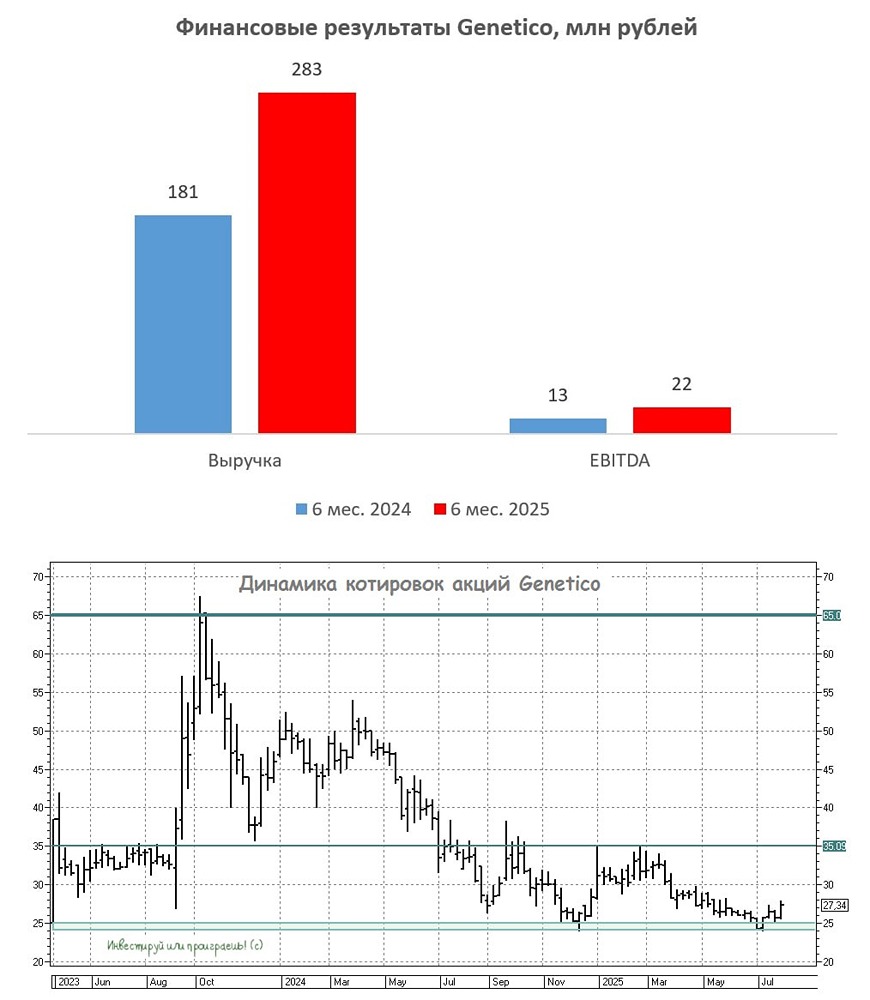

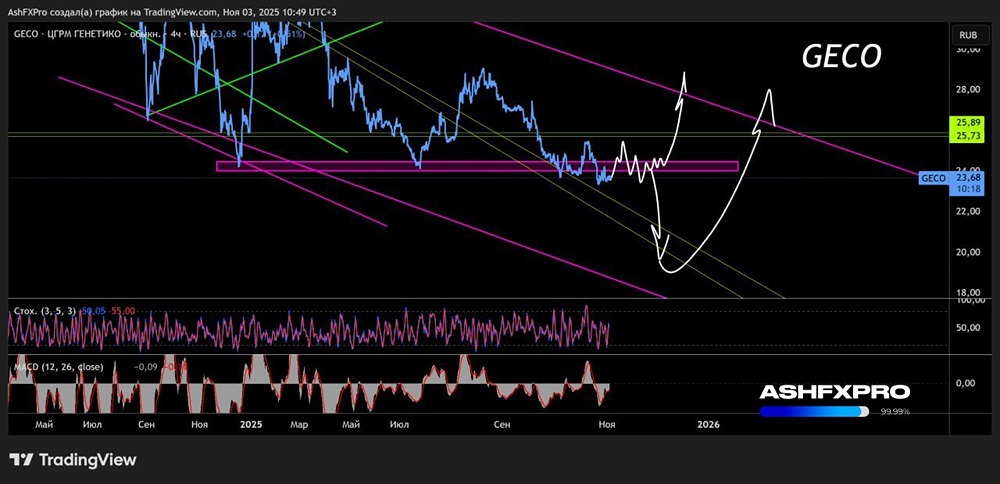

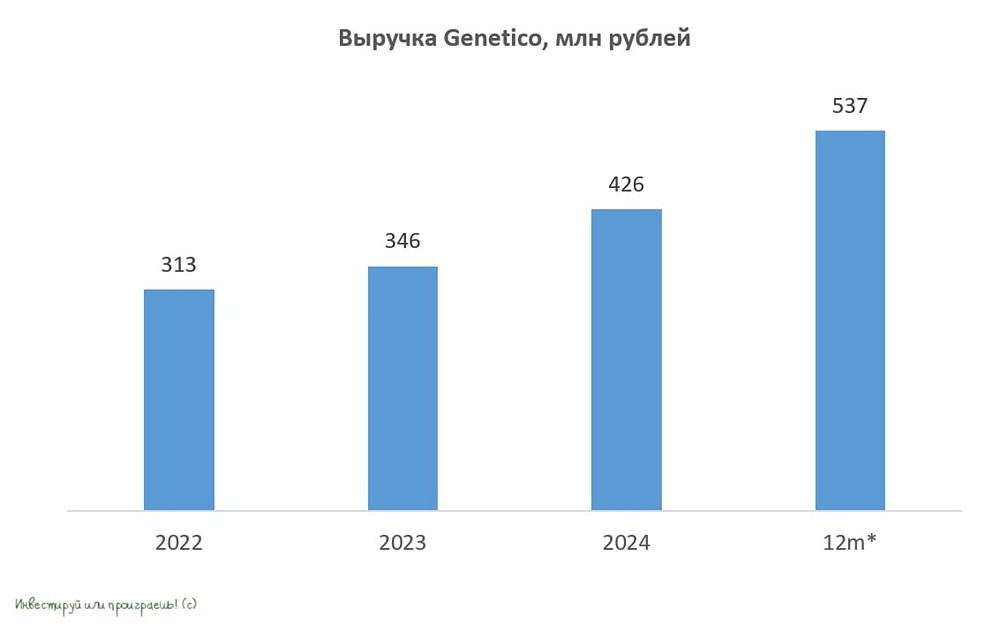

Аналитика компании #GECO: обзор Сектор: Медицинские учреждения Последний раз я анализировал компанию «Генетико» 11 октября 2024 года ). Пришло время обновить информацию. В прошлый раз акции стоили 34,3 рубля, я ожидал коррекции до 31 рубля, а затем роста до 44 рублей. После этого предполагал новую коррекцию до 34 рублей. По поводу самой компании я писал: «Ну, такое себе. Убыточное, чистый венчур». По факту акции падали до 27,5 рубля, затем росли до 32 рублей, снова падали до 24 рублей, поднимались до 35 рублей и снова корректировались до 24 рублей. Сейчас акции торгуются по 29 рублей. Рассмотрим, как обстоят дела у компании сейчас. 🔹 Основные метрики: - Капитализация: 29,5 млн долларов. - P/E: отрицательное значение, компания убыточна. - P/S: 4,51. - P/B: 4,02. - EPS: минус 0,165614 рубля. - EBITDA: 56,38 млн рублей. - EV/EBITDA: 41,63. Компания оценивается примерно так же, как и год назад. Разберёмся в отчёте за первое полугодие 2025 года. 🔹 Новостной фон: - «Генетико» (РСБУ, 1П 2025): убыток -9,1 млн рублей против убытка -8,6 млн годом ранее. - Артген биотех инвестировал в Genetico 238 млн рублей, выкупив допэмиссию «дочки». - «Генетико» (РСБУ, 2024): убыток -13,2 млн рублей против убытка -35,16 млн годом ранее. 🔹 Финансовое здоровье: - Собственный капитал за 1П 2025 снизился на 2% и составил 591 млн рублей. - Чистый долг за 1П 2025 ушёл в отрицательную зону, составив -31 млн рублей. - Net Debt / EBITDA: отрицательное значение, кэша больше, чем долгов. СК по сути стоит на месте, долгов нет. Финансовое положение хорошее, но компания не развивается в плане цифр — всё стоит на месте. 🔹 Выручка и прибыль: - Выручка за 1П 2025 выросла на 24%. - Прибыль за 1П 2025 упала на 3% и всё ещё отрицательная — минус 13,7 млн рублей. - Свободный денежный поток за 1П 2025 — минус 20,3 млн рублей. 🔹 Будущее и оценки: Прогнозов нет. 🔹 Основные акционеры: - 75% — ПАО «Артген Биотех». - 0,9% — ООО «ИСКЧ Венчурс». 🔹 Сравнение с конкурентами: Компания маленькая по капитализации и убыточная, поэтому по всем метрикам уступает сектору. Рост выручки средний по сектору, но не впечатляет. 🔹 Дивиденды: Нет. 🔹 Технический анализ: Попытка выхода из нисходящего тренда. Лучшее, что может быть, — выход в боковик. Особого роста не ожидаю. ❗️ Выводы: По большому счёту, это убыточная больница. Не нашёл ничего, что свидетельствовало бы о разработке собственных лекарств или других инновационных продуктов. То есть ждать бурного роста не приходится, если бы компания открыла новую технологию лечения какой-либо болезни. Похоже, что они работают в популярной теме генетических исследований, но пока это не приносит прибыли. На мой взгляд, лучше инвестировать в «Мать и Дитя» из этого сектора. Акции могут вырасти, но только из-за манипуляций или рекомендаций «закрытых каналов». Фундаментально компания выглядит не очень привлекательно. Я бы держался подальше. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Взгляд на котировки акции компании ГЕНЕТИКО [GECO]](https://news.mondiara.com/uploads/attachment/45/a05bda1b-5a20-4e3e-b1a9-6e158fdc318a.png)

АДМИНИСТРАТОР

m o n d i a r a - соцсеть п р о инвестиции