![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

Обзор по компании Аптечная сеть 36,6 #APTK

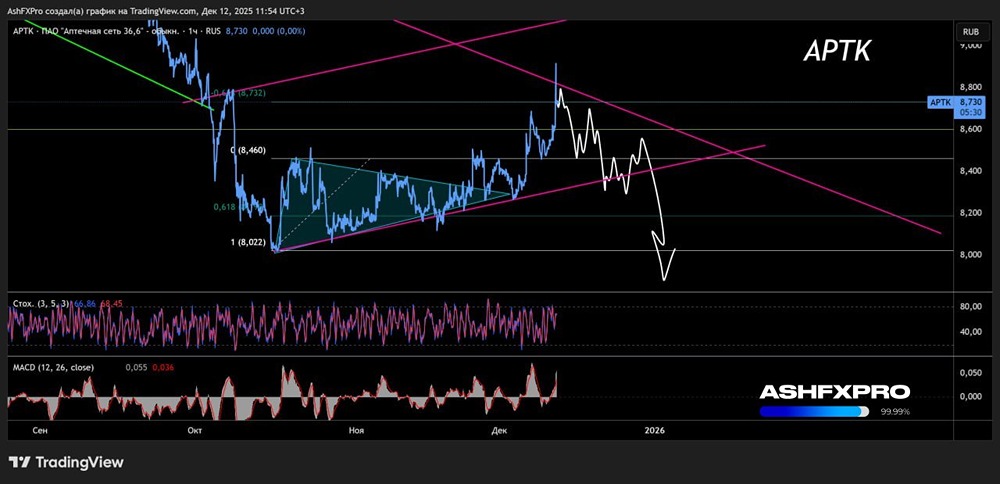

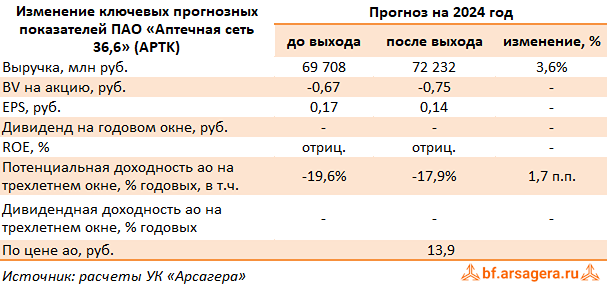

Чуть не пропустил в последнем опросе аптеку 36.6. Потерялась у меня. Обнаружил пропажу только сейчас. Поэтому решил все-таки сделать обзор по ним. Последний обзор по сети аптек 36.6 я делал 18 октября, тогда акции стоили 11,68 р. и я ожидал падения к 8,5 р. По факту акции падали до 8,52 р. 🎯, а после отскочили вплоть до 13 р. Сейчас торгуются по 11,49 — практически там же, где и были пол года назад. Давайте посмотрим, чего ожидать от них дальше. ℹ️ По метрикам оценивается все плюс-минус также, как и пол года назад. С тех пор даже отчета свежего не выходило. 🗞 Новостной фон ▪️Выручка "Аптечной сети 36,6" за 2024г выросла на 29,6% г/г до 97 млрд руб, EBITDA составила 6,7 млрд руб при уровне рентабельности 7,7% — Фармацевтический вестник ▪️Топ-10 аптечных сетей контролируют 47,9% рынка фармритейла в России, а малые игроки вынуждены продавать бизнес на фоне снижения рентабельности и изменений в налогообложении – Ъ 💰 Финансовое здоровье ▪️Собственный капитал отрицательный. С 2020 года компания по СК стоит примерно в одном диапазоне от минус 5,7B р. до минус 6,7B р. За 1П2024ТТМ СК вырос на 1% ▪️Чистый долг за последние 4 года стоит в диапазоне 18-19B р. Кэша на балансе 2,1B р. ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 3.15. Это высокий уровень долга. ℹ️ Плохое финансовое здоровье. СК отрицательный, большие долги. 💰 Выручка, прибыль ▪️Выручка последние 5 лет растёт. За 1П2024ТТМ выручка выросла на 16%. ▪️Прибыль колеблется около нуля последние 5 лет. За 1п 2024ТТМ прибыл упала на 24%. Но все это прибыль около нуля. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) за последние 4 года заметно вырос, за 1п2024ТТМ FCF вырос на 17%. 🔮 Будущее, оценки ▪️ Нет прогнозов 🤵♂️ Основные акционеры 1% — ООО "Аптека-А.в.е" 0,1% — ООО "Кит Фарма" 🆚 Сравнение с конкурентами Других аптечных сетей на листинге нет. По сравнению с другими крупными продуктовыми сетями Аптека 36.6 выглядит проблемной и хуже рынка по всем параметрам. 🤑 Дивиденды Не платит 📈 Технический анализ Я отобразил на графике где на мой взгляд будет справедливая цена по акциям этой компании. Но это мало вероятно. Если она там окажется — можно подумать о том, а не взять ли вместо кофе в кофейне капельку вот этой бумаги. Но и даже тут стоит подумать, может быть кофе будет лучше. 😁 🧠 Выводы Жесткий неликвид, постоянный боковик годами, плохое фин. здоровье, дорогая по метрикам, отрицательный собственный капитал, низкая маржинальность. Такое ощущение, что это вообще самый не интересный бизнес в России. Во всяком случае об этом говорят отчеты компании. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ