![Аватар сообщества ЮМГ: АНАЛИЗ [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

Справедливая стоимость пкций компании ЮМГ: детальное сравнение с Мать и Дитя и условия для входа в позицию для инвестора

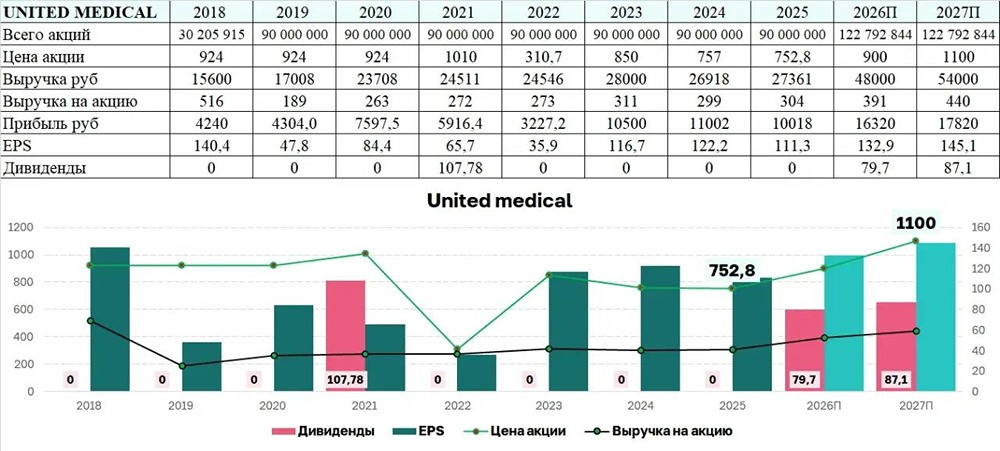

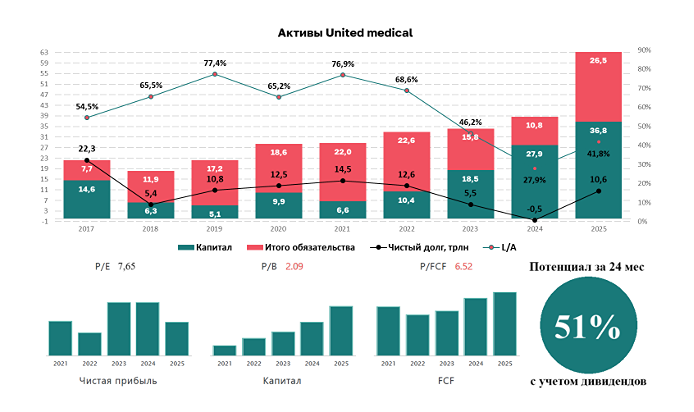

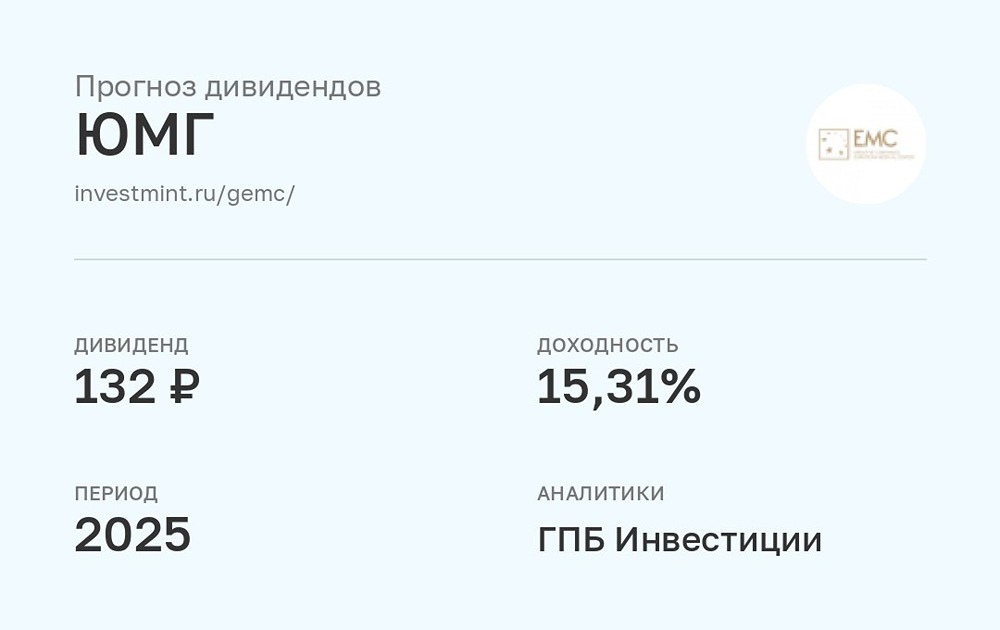

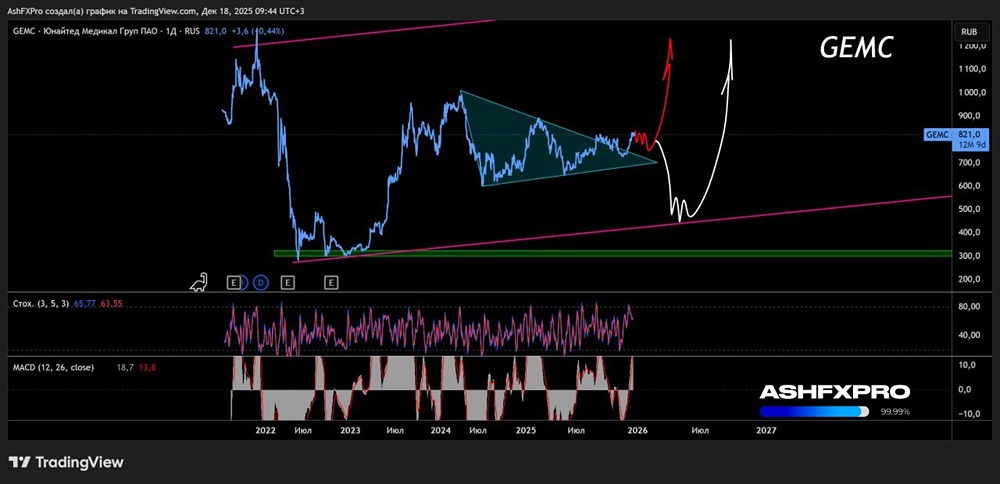

Компания стоит недорого, относится к защитному сектору и провела сделки M&A, что должно ускорить рост финансовых показателей. Однако на рынке есть MDMG, который по многим параметрам превосходит GEMC и выплачивает дивиденды. Давайте сравним обе компании подробнее. Плюсы GEMC: - Рост и перспективы: Юнайтед Медикал движется в направлении, аналогичном МД Медикалу, что правильнее, чем оставаться в стагнации. При проведении двух сделок M&A к 2026 году компания может догнать MDMG по темпам роста. - Высокая рентабельность: Маржа EBITDA составляет 41%, что значительно выше, чем у МД Медикала (30%). Это преимущество сохранится, так как обе сети приобретают клиники более доступного сегмента. - Отсутствие или минимальный долг: В отличие от MDMG, последнее приобретение будет оплачено акциями допэмиссии. - Потенциал дивидендов: Если будет выпущена вся заявленная допэмиссия, Севергрупп сможет стать владельцем 26% компании и лоббировать выплату дивидендов. - Цена ниже MDMG: GEMC на 30% дешевле МД Медикала. Минусы GEMC: - Размытие доли миноритариев: Допэмиссия все равно состоится, что приведет к размытию доли миноритариев. - Низкие шансы на дивиденды: Даже при новом мажоритарии вероятность выплаты дивидендов остается невысокой. С ним можно делиться прибылью через займы связанным сторонам, как это было с ООО, подконтрольными менеджменту. Вероятность дивидендов составляет 10–30%. - Непредсказуемость решений руководства: Инвесторы уже давно ждут дивидендов, но их нет с 2022 года. Каков справедливый спред между GEMC и MDMG? Из-за большей закрытости GEMC, отсутствия дивидендов и ожидаемого размытия капитала, Евромедцентр должен оцениваться с дисконтом по сравнению с МД Медикалом. Попробуем определить этот дисконт. Для того чтобы GEMC сократила спред с MDMG и котировки начали расти, необходима четкая дивидендная политика или хотя бы новое обещание выплат. При выплате 100% прибыли с учетом допэмиссии (в феврале–марте) можно получить 102 рубля или 11% доходности. GEMC станет интереснее MDMG при дисконте минимум 40%. Это соответствует FWD P/E 5 и котировкам около 700 рублей. С учетом акций допэмиссии цена может опуститься до 500–550 рублей. Вряд ли GEMC достигнет этих уровней. Скорее всего, MDMG вырастет, а GEMC останется в боковике, что создаст дисконт, который может побудить инвесторов продавать MDMG и покупать GEMC. На российском рынке часто можно наблюдать ситуацию, когда инвесторы покупают похожие компании для мнимой диверсификации, но при этом теряют в доходности, так как одна компания явно лучше другой. Например, если купить только PLZL, можно заработать 60% за год. Если добавить к нему SELG, который принес 30%, доходность снизится до 45%. Поэтому лучше выбирать самую сильную акцию в отрасли, чтобы получить максимальную доходность. Если спред между акциями становится значительным, стоит рассмотреть возможность продажи менее привлекательной акции и покупки более сильной. Держать обе акции обычно не имеет смысла, если только вы не можете качественно их оценить. Поэтому мы будем покупать GEMC только тогда, когда она станет явно привлекательнее, чем MDMG. Пока до этого далеко. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ